КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Спрос на деньги

|

|

|

|

Спрос на деньги – желание экономических субъектов иметь в своем распоряжении определенное количество платежных средств, которое фирмы и домашние хозяйства намерены держать у себя в данной момент времени в виде наличности. Это общая потребность рынка в наличных денежных средствах, реальный спрос на деньги (потребность в определенном запасе денег). Вытекает из двух функций денег: средства обмена и средства сохранения богатства.

Портфельные теории спроса на деньги

Деньги можно рассматривать как один из активов, в которые потребитель может вкладывать свои сбережения. При этом потребитель рассматривает целый ряд активов для инвестирования своих средств: банковские депозиты, акции, облигации и т.д. Главными характеристиками активов являются риск и доходность: большая доходность актива, как правило, сопряжена с большим риском. Теории, пытающиеся объяснить спрос на деньги, как спрос на один из активов, получили название портфельных теорий спроса на деньги, поскольку они связаны с оптимальным управлением инвестиционным портфелем потребителя[1]. Отметим, что портфельные теории опираются на функцию денег быть средством сбережения.

Преимущество денег перед другими активами заключается в том, что они являются наименее рисковыми из всех существующих активов. Однако при этом они не приносят никакого дохода. Более того, они подвержены инфляции. В результате, держатель денежных балансов несет реальные убытки. На сегодняшний день в большинстве стран мира существуют активы, приносящие значительный доход и при этом являющиеся практически безрисковыми. К таким активам можно отнести государственные краткосрочные облигации, выпускаемые правительствами развитых стран. Следовательно, согласно портфельным теориям денег, потребители должны предпочесть прочие активы деньгам и избавиться от «невыгодных» денежных балансов.

|

|

|

Основным недостатком портфельных теорий денег является то, что они не учитывают такую важную характеристику актива, как ликвидность, т.е. легкость использования актива для совершения сделок. Очевидно, что никто не станет расплачиваться государственной облигацией в супермаркете. Таким образом, чтобы объяснить спрос на деньги необходимо, в первую очередь, обратиться к способности денег быть средством обращения. Эта функция денег является центральной в, так называемы, транзакционных теориях спроса на деньги.

Заметим, однако, что портфельные теории имели значительное приложение в прошлом, когда существовало небольшое число низкорисковых активов, и деньги могли служить достойной альтернативой инвестирования средств. Во многих развивающихся странах портфельные теории продолжают работать и по сей день. В особенности это характерно для спроса на иностранную валюту (например, доллар) в условиях нестабильности национальной валюты (например, рубля).

Транзакционные теории спроса на деньги

Как отмечалось выше, транзакционные теории основываются на функции денег быть средством обращения. Деньги необходимы экономическим агентам для совершения сделок. Если бы не было денег, то люди были бы вынуждены обменивать товары на товары, т.е. совершать бартерные сделки. Таким образом, деньги значительно облегчают процесс торговли и существенным образом снижают транзакционные издержки. В результате, агенты могут смириться с альтернативными издержками и согласиться держать на руках некоторые (быть может, значительные) денежные балансы. Ниже мы рассмотрим две основные транзакционные теории спроса на деньги.

|

|

|

1. Количественная теория денег и монетаризм

Определяет спрос на деньги с помощью уравнения обмена Фишера (монетаристский подход):

где  – спрос на деньги или количество денег в обращении,

– спрос на деньги или количество денег в обращении,

– скорость обращения денег,

– скорость обращения денег,  ,

,

– реальный физический объем,

– реальный физический объем,

– уровень цен,

– уровень цен,

доход (ВВПном.),

доход (ВВПном.),

Спрос на деньги МД определяется динамикой ВВП: ВВП↑ на 3% за год, то этому темпу будет соответствовать темп спроса на деньги.

Кембриджское уравнение показывает спрос на реальные кассовые остатки (РКО), т.е. с учетом изменения цен.

где  – величина обратная V,

– величина обратная V,

– реальные кассовые остатки (РКО).

– реальные кассовые остатки (РКО).

2. Теория предпочтения ликвидности и кейнсианство

Теория предпочтения ликвидности (кейнсианский подход) выделяет три мотива, побуждающие людей хранить деньги в наличной форме – в форме ликвидных денежных остатков.

Прямо 1. трансакционный мотив – для

пропорционально финансирования текущих сделок

зависит от уровня (transaction – сделка);

ВВПном. 2. мотив предосторожности – для

непредвиденных расходов;

непредвиденных расходов;

3. спекулятивный мотив связан с наличием

у денег альтернативной стоимости.

Альтернативная стоимость хранения денег – это упущенная выгода в виде неполученных процентов, которые могли бы быть получены в случае обмена денег на менее ликвидные, но более высокодоходные финансовые активы (акции, облигации).

Чем выше процент, выплачиваемый по ценным бумагам, тем меньше спрос на наличные деньги. – спекулятивный спрос.

Графически изменение спроса на деньги под влиянием трансакционного мотива и мотива предосторожности изображено на рис.4.1. МД – кривая спроса на деньги.

Рис.14.1. Рис.14.2.

Итак, общий спрос на деньги зависит от:

1) уровня номинальной процентной ставки i (обратно пропорционально);

2) объема номинального ВВП (прямо пропорционально).

Функция спроса на деньги под влиянием трех рассмотренных мотивов и факторов подразумевает реальный спрос на деньги, т.е. с учетом изменения цен, и имеет вид:

Рост дохода (Y ↑) сдвигает МД1 вправо в положение МД2.

Графически функция спроса изображена на рис. 14.3.

Рис.14.3.

Номинальная ставка процента (i) – ставка, назначаемая банками по кредитным операциям. Реальная ставка (r) отражает реальную покупательную способность дохода, банковского депозита.

|

|

|

Уравнение Фишера

Эффект Фишера – связь инфляции и номинальной ставки % (i): рост денежной массы вызывает рост инфляции, которая ведет к росту номинальной ставки.

При формировании портфеля финансовых ресурсов руководствуются принципом получения максимального дохода при минимальном риске, в соответствии с которым функция спроса на деньги (на реальные деньги) имеет следующий вид:

где  – желаемая величина запаса денег;

– желаемая величина запаса денег;

– доход(ВНП);

– доход(ВНП);

–накопленное богатство;

–накопленное богатство;

процент дохода по акциям, облигациям, депозитам;

процент дохода по акциям, облигациям, депозитам;

– ожидаемый уровень инфляции (ожидания! – фактор спроса).

– ожидаемый уровень инфляции (ожидания! – фактор спроса).

Модель Баумоля-Тобина

В модели рассматривается спрос на деньги со стороны домашних хозяйств. В основе модели Баумоля-Тобиналежит трансакционный спрос на деньги.

Предполагается, что домашнее хозяйство имеет реальный доход за период Y. Домашнее хозяйство равномерно и полностью тратит весь свой доход в течение периода. Доход поступает непосредственно на сберегательный счет домашнего хозяйства, по которому выплачивается номинальный процент i. Чтобы снять деньги со счета домашнее хозяйство вынуждено нести некоторые фиксированные транзакционные издержки (например, связанные со временен, необходимым на поездку в банк, или с платой за банковскую операцию).

Возьмем три варианта.

Первый. Можно в начале года снять со счета Y руб. и тратить их в течение года. Этот вариант изображен на рисунке, на котором показана сумма денег, которой индивид обладает в каждый конкретный момент. В начале года эта сумма составляет Y, а в конце года – 0, средняя сумма в течение года – Y/2.

Рис. 1. Денежные средства на руках у индивида при однократном посещении банка

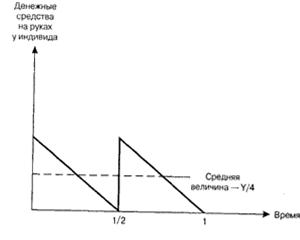

Второй. Он предполагает двукратное посещение банка в год. В начале года индивид снимает со счета сумму, равную Y/2, которую он тратит в течение первого полугодия, после чего он вновь снимает такую же сумму и тратит ее во втором полугодии. Исходя из этих условий сумма денег на руках у индивида в течение всего года изменяется от Y/2 до 0, а в среднем равна Y/4. Графически этот вариант изображен на рисунке.

|

|

|

Рис. 2. Денежные средства на руках у индивида при двукратном посещении банка

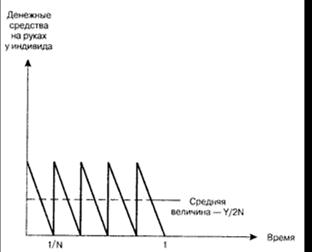

Третий. Этот вариант предусматривает посещение банка N раз. При этом индивид каждый раз снимает со счёта Y/N руб., которые он тратит равными частями в течение каждого из 1/N периодов. В течение года сумма денег на руках изменяется в пределах от Y/N до 0, а ее среднегодовое значение составляет Y/2N. Этот вариант изображен на рис. 3.

Рис. 3. Денежные средства на руках у индивида при N-кратном посещении банка

Среднегодовое значение суммы на руках у индивида в течение года зависит от количества посещения банка.

При определении оптимального количества посещений банка необходимо учитывать совокупные издержки, связанные с хранением денег в ликвидной форме. Эти издержки выступают в двух видах, представляющих альтернативу:

а) недополученный процент;

б) денежная оценка издержек времени на посещение банка.

Экономические субъекты определяют такое число посещений банка, при котором их совокупные издержки будут минимальны.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 641; Нарушение авторских прав?; Мы поможем в написании вашей работы!