КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Признаки учета по счетам

|

|

|

|

Кроме кода и наименования, каждый счет Плана счетов характеризуется еще рядом признаков:

— признак валютного учета (флажок в колонке «Вал.»);

— признак количественного учета (флажок в колонке «Кол.»);

— признак забалансового счета (флажок в колонке «Заб.»);

— признак активного, пассивного или активно-пассивного счета (буквы «А», «П», «АП» в колонке «Акт.»);

— признак налогового учета (флажок в колонке «н/у»).

Признаки учета можно изменить только для счетов, введенных пользователем самостоятельно. Напомним, что счета, введенные в типовую конфигурацию «1С:Бухгалтерии 8 для Украины» на этапе ее разработки, защищены от изменений.

Добавим к классу счетов 2 «Запасы» счет 29 «Специальные материалы». Для этого нужно щелкнуть на кнопке «Добавить» в окне Плана счетов или нажать на клавишу «Insert». Откроется диалоговое окно свойств счета (рис. 1.4.8). В диалоге ввода указываются параметры как для счета в целом, так и для каждого из его субконто.

Реквизит «Код счета» задается в соответствии с маской кода. Поле «Вид» предназначено для выбора признака активного, пассивного или активно-пассивного счета.

В поле «Подчинен счету» указывают счет-группу высшего уровня. Так, создаваемый счет 29 будет подчинен 2-му классу счетов. Группа реквизитов «Учет по счету» определяет те самые признаки (забалансовый, валютный, количественный, налоговый), которые отражаются в списке Плана счетов.

Признак «Запретить использовать в проводках» связан с тем, что теоретически проводки могут формироваться по любым счетам, в том числе счетам-группам. На практике этому вряд ли можно найти логическое объяснение — итоги по счетам должны складываться из итогов их субсчетов самого последнего уровня. Поэтому этот признак должен быть установлен для всех счетов (субсчетов), имеющих субсчета (например, 28 и 280), и снят только для субсчетов самого нижнего уровня (например, 281).

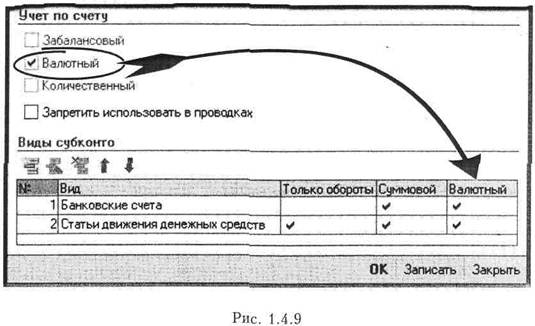

В табличной части «Виды субконто» задаются: вид субконто (аналитика по счету и последовательность, согласно которой они будут отражаться в проводках и в отчетах. Правда, в настройках последних их порядок может меняться. Флажок в колонке «Только обороты» устанавливает для счета признак «(об.)». Если он включен, и итоги выводятся только по оборотам, по остаткам не выводятся. Флажок в колонке «Суммовой» включает признак суммового учета. Если по счету ведется валютный учет становится доступной еще одна колонка «Валютный» (рис. 1.4.9), т. е. выводятся итог по счету в валюте. Количественный — по субконто выводятся итоги по количеству (если по счету ведется количественный учет).

ВАЛЮТНЫЙ УЧЕТ

Синтетический учет на счетах, имеющих отметку «Валютный учет», ведется одновременно в валюте и в гривневом покрытии, рассчитанном по курсу валюты на день регистрации операции. Признак валютного учета можно установить как для обычного, так и для забалансового счета. Валюта расчетов выбирается из справочника «Валюты», который может содержать сколько угодно записей и хранить историю изменения курсов валют. Поэтому открывать отдельные субсчета для каждого вида валюты не нужно.

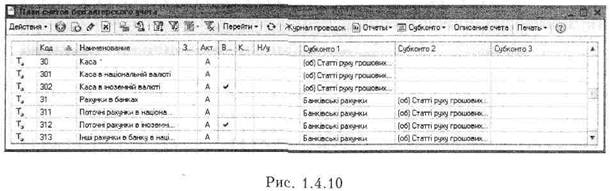

Если признак валютного учета установлен для счета, он будет автоматически распространен на все подчиненные ему субсчета. Но признак, установленный для субсчета, на субсчет верхнего уровня не распространяется. Это дает возможность вести валютный учет только на некоторых субсчетах счета. Например, к счету 30 «Касса» открыты субсчета 301 «Касса в национальной валюте» и 302 «Касса в иностранной валюте». Признак валютного учета установлен только для субсчета 302 (рис. 1.4.10).

Синтетический учет на этом субсчете ведется одновременно и в иностранной валюте, и в гривневом покрытии. На счете 30, которому субсчет 302 подчинен, обороты и остатки будут сворачиваться в гривневом эквиваленте.

КОЛИЧЕСТВЕННЫЙ УЧЕТ

Количественный учет неразрывно связан с аналитическим. Простейший способ организации аналитического учета — с использованием субсчетов. Так ведут бухгалтерский учет вручную в журнально-ордерной системе счетоводства. В типовой конфигурации «1С:Бухгалтерии 8 для Украины» предусмотрено ведение количественного учета непосредственно на счетах и субсчетах.

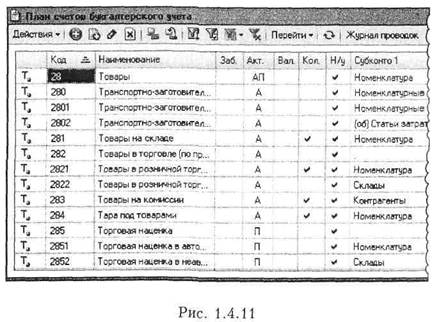

Признак количественного учета (значок «+» в колонке «Кол.» счета) говорит о том, что на субсчетах, подключенных к этому счету, ведется количественный учет. Так же как признак валютного учета, признак количественного учета действует «сверху вниз» по иерархии счетов. Если признак включен для счета, то его действие распространяется на все подчиненные счету субсчета, но не наоборот. Отыщем в Плане счетов счет 28 «Товары» (рис. 1.4.11).

На субсчетах 281 — 284 счета 28 разрешено ведение количественного учета, на субсчете 285 «Торговая наценка» — нет. Ведь учитывать торговую наценку в штуках или килограммах бессмысленно. Поскольку у одного из субсчетов признак количественного учета отключен, снят он и у счета 28.

НАЛОГОВЫЙ УЧЕТ (В ПЛАНЕ СЧЕТОВ)

Как уже упоминалось, налоговый учет ведется по бухгалтерским счетам. Для этого в бухгалтерский План счетов был добавлен признак учета «Налоговый учет» («Н/у» на рис. 1.4.11).

Признак ведения налогового учета установлен для счетов активов, доходов и затрат. Если для счета установлен признак налогового учета, соответствующие активы, доходы и затраты имеют две стоимостные оценки:

— Сумма — определяется по данным бухгалтерского учета в соответствии с национальными стандартами;

— Сумма НУ — сумма доходов (расходов), признаваемых в налоговом учете для целей налогообложения прибыли.

Счет, по которому ведется налоговый учет, может корреспондировать со счетом, по которому не ведется налоговый учет. Поэтому налоговые назначения и суммы налогового учета в бухгалтерской проводке указываются отдельно по дебету и по кредиту.

Учет по счетам, для которых установлен признак налогового учета, ведется в разрезе налоговых назначений. Подробнее о них мы поговорим дальше.

ЗАБАЛАНСОВЫЕ СЧЕТА

Забалансовые счета предназначены для обобщения информации о наличии и движении:

— ценностей, которые не принадлежат предприятию, но временно находятся в его пользовании, распоряжении или на хранении (объекты оперативной аренды основных средств, материальные ценности на ответственном хранении, переработке, комиссии, монтаже);

— условных прав и обязательств предприятия (закладные, гарантии, обязательства я т. п.);

— бланков строгого учета;

— списанных активов (недостатки ценностей, дебиторская задолженность) для наблюдения за возможностью их возмещения виновными лицами (должниками);

— амортизационных отчислений.

Бухгалтерский учет на забалансовых счетах ведется по простой схеме, без применения правил двойной записи. Например, поступление активов на ответственное хранение регистрируется проводкой в дебет только одного забалансового счета 02, возврат — в кредит этого счета. Программа не позволяет в проводках корреспондировать забалансовые счета с балансовыми счетами.

Обратите внимание на следующую деталь. В Плане счетов, утвержденном приказом Минфина от 30.11.99 г. № 291, с изменениями и дополнениями, забалансовые счета относятся к нулевому классу. Значит, их номера начинаются с «0». В «1С:Бухгалтерии 8 для Украины» в качестве кода счета можно применять комбинацию цифр и букв. Счет с буквенным кодом также может быть забалансовым. Например, служебный счет 00 — не забалансовый, хоть его номер и начинается с «0». Счет МЦ «Малоценные активы в эксплуатации» — забалансовый, но его код на цифру 0 не начинается. Признак забалансового счета нужно указывать явно, в соответствующей колонке.

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

При ведении учета в «1С:Бухгалтерии 8 для Украины» признак активности или пассивности счета не играет существенной роли и назначается, вообще говоря, произвольно. Счета учета расчетов с контрагентами, например, сделаны активно-пассивными.

Этот признак используется только для контроля — активность или пассивность счета влияет на способ отражения остатков по нему в отчетах. Если счет помечен как активный, кредитовый остаток по нему будет отражен по дебету счета, но отрицательным (красным) числом. Дебетовый остаток пассивного счета отражается по кредиту, но со знаком «минус». Остаток активно-пассивного счета отражается как есть: дебетовый — положительным числом по дебету счета, кредитовый — положительным числом по кредиту.

Признак активности или пассивности счета распространяется на все подчиненные ему субсчета. Если часть субсчетов счета будут активными, а часть — пассивными, то счету нужно назначить тип «активно-пассивный». Вернемся к рис. 1.4.11. На рисунке видно, что счет 28 «Товары» указан как активно-пассивный. Причина в том, что, кроме активных субсчетов 281 — 284, ему подчинен и пассивный субсчет 285 «Торговая наценка».

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2466; Нарушение авторских прав?; Мы поможем в написании вашей работы!