КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Информационная среда предприятия— управленческая отчетность

|

|

|

|

Управленческая отчетность может пониматься в узком смысле - как отчеты о выполненных по заданию руководителя действиях. В более широком смысле это действующая на предприятии система предоставления руководству предприятия структурированной информации (в виде документов: справок, отчетов, записок и т. д.) обо всех аспектах деятельности предприятия. Мы рассматриваем систему управленческой отчетности именно как всеобъемлющую информационную среду, обеспечивающую руководство предприятия всей необходимой ему информацией.

В соответствии с тем, что деятельность предприятия имеет две стороны — внешнюю и внутреннюю - всю предоставляемую руководству предприятия отчетность также можно разделить на две части.

Информация о внешней среде. Маркетинговая информация. Реализуется путем создания маркетинговой информационной системы (МИС), содержащей сведения по всем характеристикам рынка, которые отслеживаются сотрудниками, которые занимаются маркетингом. Специалисты по маркетингу занимаются сбором информации о состоянии рынка. Основные направления сбора маркетинговой информации:

• потенциальные клиенты и особенности их покупательского поведения;

• конкуренты (реальные и потенциальные);

• поставщики.

Источниками маркетинговой информации являются:

• источники, содержащие первичные данные, статистика, сведения, полученные в результате опросов, и т. д.;

- вторичные данные - различные сведения, полученные из вторых рук и имеющие различную степень достоверности.

Очевидно, что для выполнения своей работы специалистам по маркетингу нужна как можно более полная и детальная информация. Вся маркетинговая информация должна вводиться в маркетинговую информационную систему и быть доступной для работы с ней. Однако руководству предприятия не нужна излишне глубокая степень детализации. Поэтому представление маркетинговой информации для руководства предприятия должно отличаться от рабочего представления информации, которым пользуются сами сотрудники отдела маркетинга.

|

|

|

Информация о внутренней среде предприятия охватывает всю деятельность предприятия. Полная отчетность о деятельности предприятия формируется на основе отчетности по трем видам планов. Эти планы таковы:

• бюджет (и соответственно финансовая и бухгалтерская отчетность);

• производственный план - план по ассортименту и объему производства продукции;

• план мероприятий (событий) - квартальный (или месячный) план действий каждого подразделения и всего предприятия.

При наличии корректно разработанной системы отчетности, соответствующей этим трем видам планов, руководство предприятия будет обладать всей полнотой информации о том, что происходит на предприятии.

3. Типичная структура управленческой отчетности

На многих российских предприятиях принята трехуровневая система управленческой отчетности, основными компонентами которой являются:

• сводки (также называемые книгами, журналами и т.д.) для записи всех операций предприятия в данной сфере деятельности или в данном подразделении;

• отчеты - краткие сведения о деятельности предприятия или подразделения на конкретную дату или за конкретный период;

сводные отчеты - отчеты, подводящие итог деятельности предприятия в нескольких сферах за определенный период.

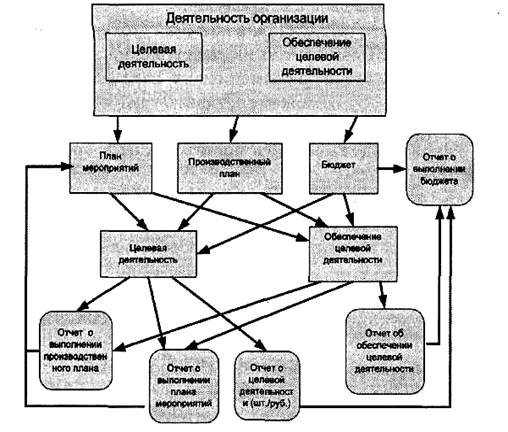

Рис. 4. Структура отчетности о деятельности предприятия (внутренней среде)

Рассмотрим управленческую отчетность производственного предприятия (рис. 4). Его основные виды деятельности:

• снабжение - закупки сырья и полуфабрикатов у поставщиков;

|

|

|

• производственная деятельность: обработка сырья и полуфабрикатов для получения готовой продукции;

• сбыт готовой продукции потребителям для получения прибыли.

Такая классификация видов деятельности применима и к другим типам предприятий: торговым предприятиям, предприятиям сферы обслуживания и т. д. Управленческая отчетность охватывает все эти операции. Управленческие отчеты обобщают и систематизируют данные об этих основных видах деятельности, необходимые руководителям различного уровня.

Снабжение:

• какие материалы и полуфабрикаты, в каком количестве и когда нужны для выпуска продукции;

• есть ли эти материалы в наличии (товарно-материальные запасы) или ожидается их поступление к необходимым срокам (план поставок по размещенным заказам);

• если нет, то кто может поставить требуемые материалы и полуфабрикаты (поставщики);

• какова задолженность поставщикам и сроки ее погашения.

Производственная деятельность:

• что выпускается;

• какой объем производства обеспечивают имеющиеся мощности;

• сколько людских и материальных ресурсов нужно для выпуска продукции требуемого количества и качества.

Сбыт:

• каков рынок для выпускаемой продукции;

• каковы требования рынка к качеству, количеству, техническим и потребительским характеристикам выпускаемой продукции;

• каковы товарные запасы для немедленной реализации;

• каковы производственные планы по срокам и количеству выпускаемой продукции;

• какова структура каналов сбыта;

• кто является покупателем продукции;

• каково состояние расчетов с покупателями (структура дебиторской задолженности).

Основные операции заносятся в «журналы», или «сводки». Сводки очень важны, поскольку они формируют основу системы управленческой отчетности, которая используется на всех уровнях организации. Эти уровни следующие:

• оперативный (повседневная деятельность);

• тактический (среднесрочные решения);

• стратегический (долгосрочные решения).

Сводки и отчеты по-разному используются на разных уровнях (а их содержание меняется от данных о текущих операциях до стратегической информации).

• сводки, содержащие первичные данные, используются в основном на оперативном уровне для регистрации и контроля текущих операций;

|

|

|

• отчеты об основной деятельности составляются на основе сводок и используются руководителями среднего звена для текущих оперативных и тактических решений и применения мер контроля и измерения эффективности работы подразделений и отдельных сотрудников;

• сводные отчеты используются высшим руководством для принятия решений и расширенного (стратегического) планирования.

Эффективность управленческой отчетности повышается, если в ее совершенствовании принимает участие каждый руководитель. Он должен выполнить анализ того, какая информация нужна ему для успешного ведения его деятельности. Если эта информация может быть предоставлена другими подразделениями, необходимо согласовать возможность ее предоставления этими подразделениями.

4. Зависимость управленческой отчетности от вида деятельности предприятия

Существует огромное многообразие различных видов деятельности, которыми занимаются различные организации. Однако все существующие организации независимо от видов их деятельности молено разделить на два класса:

Класс I. Организации, целью деятельности которых является сбор и накопление ресурсов (в частности, финансовых);

Класс П. Организации, целью деятельности которых является распределение накопленных ресурсов (в частности, финансовых).

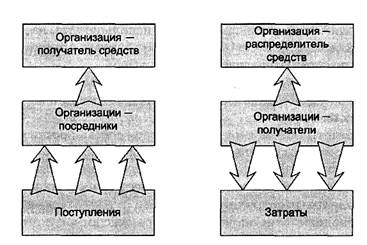

Эти классы отражают направление основной (целевой) деятельности организации с точки зрения направления движения ресурсов: извне внутрь организации или из организации внешним потребителям (рис. 5).

Рис. 5. Движение денежных средств в различных типах организаций

К организациям первого типа относятся любые организации, движение ресурсов в которых осуществляется снизу вверх. Деятельность таких организаций направлена, например, на получение денег (путем продажи товаров или услуг или сбора средств, в соответствии с определенными обязательствами). К таким организациям можно отнести производственные предприятия, коммерческие структуры, налоговые органы, различные органы государственного управления, задачей которых является сбор средств с юридических или физических лиц и т. д.

|

|

|

В организациях второго типа ресурсы движутся сверху вниз. Цель деятельности таких организаций - донести имеющиеся ресурсы (например, деньги) через развитую структуру распределения до конечных потребителей. Организации второго типа - государственные структуры, распределяющие ресурсы по территориальным или иным нижестоящим инстанциям, фонды, инвестиционные или кредитные организации, различные фонды и т. д.

Как правило, в деятельности организации присутствуют оба направления движения ресурсов. Отнесение организации в целом к одному из классов целесообразно в том случае, когда одно из направлений является явно превалирующим над другим. Если оба направления развиты в одинаковой степени, целесообразно относить к одному из типов не организацию в целом, а отдельные ее подразделения.

Независимо от того, к какому классу относится организация, ее руководству необходимо учитывать две составляющих ее деятельности:

• расходы или поступления средств от целевой деятельности и достижение плановых показателей (результатов) целевой деятельности;

• расходы на ведение целевой деятельности (расходы на содержание организации и другие, необходимые для ведения основной деятельности расходы) и достижение плановых показателей по обеспечению целевой деятельности.

Если цели деятельности организации поставлены корректно (в частности, если они выражены в численном виде), то руководство организации имеет возможность контролировать соответствие реальных результатов деятельности организации плановым показателям.

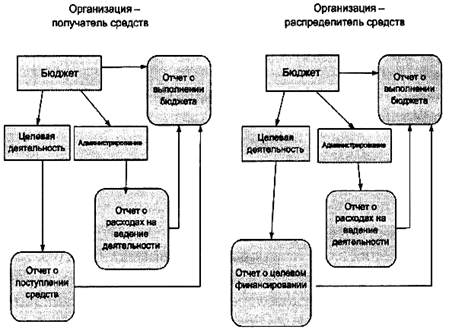

Рис 6. Структура управленческой отчетности, обеспечивающей учет средств в организации-получателе и организации-распределителе.

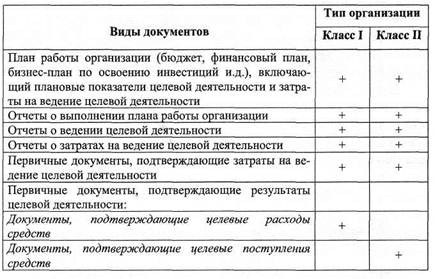

На рис. 6 показано, что структура отчетности для планирования и контроля исполнения планов (в данном случае - бюджета) в организациях класса I и класса II практически идентична. Разница заключается только в том, что в организации получателе средств на нижнем уровне формируются документы, отражающие поступления ресурсов, а в организации - распределителе -документы, фиксирующие расходы (табл. 1).

Таблица 1

Виды документов и тип организации

Характеристики системы управленческой отчетности

Система управленческой отчетности - это система сбора и представления в структурированном виде данных о различных аспектах деятельности организации, позволяющая руководству организации (руководству вышестоящей организации или собственнику) анализировать положение дел в организации.

Система управленческой отчетности обеспечивает возможность эффективного контроля:

• над деятельностью организации со стороны руководства организации;

• над деятельностью организации и руководством организации со стороны собственников, инвесторов, кредиторов или вышестоящей организации.

Получаемые руководством организации или вышестоящими инстанциями отчеты могут содержать достоверные или искаженные данные. Для того чтобы получатели отчетов были уверены в достоверности представляемых данных, существует только один способ контроля - это возможность доступа к первичным документам, на основании которых подготовлены предоставленные отчеты.

Избыточность. Информация, которую вырабатывает, собирает и делает доступной другим подразделениям каждое подразделение, должна обладать избыточностью. Эта избыточность обусловлена тем, что для работы различных подразделений нужно иметь различные данные об одних и тех же предметах и событиях.

Каждый тип информации должен иметь потребителя, который в этой информации заинтересован. В противном случае информация не просто избыточна - она безадресна, а потому не нужна.

Сбор информации должен быть построен с учетом того, что каждое подразделение собирает информацию не только в своих интересах, но и в интересах руководства организации и потребителей информации из других подразделений.

Информация должна представляться в виде, удобном ее потребителю.

Представление информации. Форма представления информации является одним из важнейших аспектов управленческой отчетности. Наглядность и простота понимания информации не позволяют снизить время, необходимое для работы с информацией и принятия на ее основе решений, но и позволяют добиться более адекватного понимания ее смысла. Наиболее типичными формами представления информации являются текстовая, табличная и графическая.

Когда информации слишком много, ее понимание также затруднено. Чтобы облегчить понимание больших объемов ин формации, которая содержит много параметров с различными характеристиками, эти параметры группируются по определенным признакам и представляются в отдельных таблицах или на отдельных графиках. Для помощи руководству предприятия в определении наиболее удобного для него представления информации и сочетания различных параметров существуют консультанты.

Структурированность информации. Наиболее трудной для восприятия является та информация, которая плохо структурирована. Речь идет не только о текстовых материалах. Плохо структурированными могут быть и таблицы, и даже графики. Хорошо структурированная информация характеризуется тем, что она не представляет собой ворох данных, в которых потребитель информации должен самостоятельно разбираться.

Структурированная информация обладает внутренней логикой: она имеет иерархию по степени важности, показывает градации и взаимосвязь различных параметров и выстроена таким образом, чтобы дать ее потребителю максимально полное представление о том предмете, который эта информация описывает. Уровень детализации информации зависит от потребностей того человека, который будет с этой информацией работать.

Цель системы управленческой отчетности - создание единого информационного пространства.

Цель системы управленческой отчетности - обеспечить предоставление потребителям информации нужных им сведений в нужное время и в нужном виде. Практически это означает необходимость создания единого информационного пространства (информационной системы), способного обеспечить сбор и структурирование всех первичных данных и формирование сводных отчетов, получатель которых имеет возможность проследить источник происхождения данных до первичного документа.

Единое информационное пространство достаточно легко может быть реализовано внутри организации. Более серьезные проблемы возникают при создании единого информационного пространства, объединяющего несколько организаций, например инвестора и ряд объектов инвестирования или холдинговой структуры. Однако без создания такого пространства (или как минимум единой системы отчетности) вышестоящая организация не может быть уверена в достоверности получаемой ею информации.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1273; Нарушение авторских прав?; Мы поможем в написании вашей работы!