КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості фінансово-економічної діяльності страховика

|

|

|

|

План

ЛЕКЦІЯ 15 ОСОБЛИВОСТІ ФІНАНСОВОЇ ДІЯЛЬНОСТІ СТРАХОВИКА

1. Особливості фінансово-економічної діяльності страховика.

2. Склад та економічний зміст доходів страховика.

ЛІТЕРАТУРА:

1. Базилевич В.Д. Страхова справа. — К.: Знання, 2007.

2. Страхування: підручник. Керівник авторського колективу і науковий редактор Осадець С.С. — К.: КНЕУ, 2006.

3. Шелехов К.В. Страхування: навчальний посібник. — К.: МАУП, 2008.

Особливості організації фінансів страхових компаній випливають із такого:

— страхові компанії реалізують на ринку особливий товар, а саме: страховий захист, за що отримують певну плату. При цьому страховик спочатку акумулює кошти, що надходять від страхувальника, і лише після цього зазнає витрат, пов'язаних з компенсацією збитків за укладеними договорами страхування, тобто існує розрив у часі між моментом одержання доходів і моментом надання страхової послуги;

— страхові компанії мають свої особливі доходи, які формуються за рахунок страхових внесків, а також доходів від інвестування коштів страхових резервів;

- витрати страховика пов'язані з необхідністю виплати страхових відиіко-дувань і страхових сум, а також із проведенням самого страхування;

— фінансові результати страховика формуються за ризиковими видами страхування та страхуванням життя;

— для забезпечення платоспроможності та виконання своїх зобов'язань перед страхувальниками страхові компанії формують страхові резерви та здійснюють перестрахувальні операції.

У зв'язку з тим, що страховик формує резерви, кошти яких слугують інвестиційним ресурсом, це перетворює його на потужного інвестора. Отже, діяльність страховика виходить за рамки страхування, що стало визначальним у віднесенні його до фінансових посередників.

|

|

|

2. Склад та економічний зміст доходів страховика

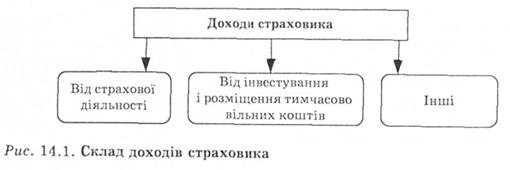

Розглядаючи доходи страховика, з'ясуємо їх склад та джерела. Доходи страховика формуються від основної (страхової) діяльності, інвестування і розміщення тимчасово вільних коштів та інших операцій (рис. 14.1):

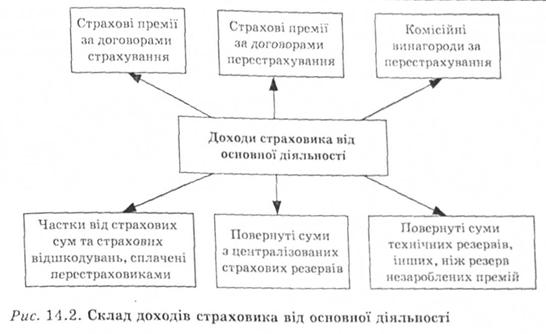

До доходів від страхової діяльності відносять страхові премії за договорами страхування та перестрахування, комісійні винагороди за перестрахування, частки від страхових сум та страхових відшкодувань, сплачені перестраховиками, повернуті суми з централізованих страхових резервних фондів, повернуті суми технічних резервів, інших, ніж резерв незароблених премій (рис. 14.2).

Страхові премії (платежі) є первинним доходом страховика та основою подальшого обігу коштів, джерелом фінансування інвестиційної діяльності. При цьому доходом є зароблені страхові платежі, які визначаються за такою формулою:

|

До суми надходжень страхових платежів не включають частки страхових платежів, які сплачено перестраховиками у звітному періоді за договорами перестрахування.

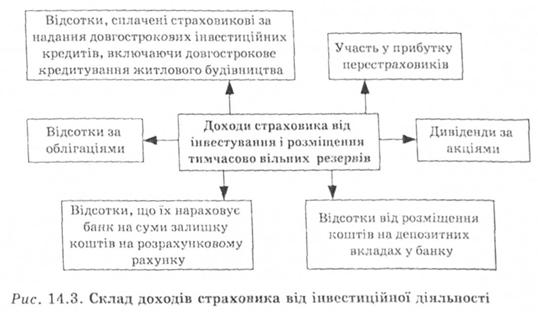

До доходів від інвестування відносять відсотки, сплачені страховикам за довгострокового кредитування житлового будівництва, доходи від участі у прибутку перестраховиків, відсотки на суму залишку коштів на рахунках, відсотки за облігаціями, дивіденди за акціями, відсотки від розміщення коштів на депозитних вкладах у банку (рис 14.3):

Інші доходи — це доходи від врегулювання безнадійної заборгованості, здавання майна в оренду, курсові різниці, індексації та передачі (продажу) основних засобів і нематеріальних активів, надання консультаційних послуг, штрафи, пені, інші доходи (рис. 14.4):

Контрольні запитання:

1. Особливості фінансово-господарської діяльності страховика.

2. Доходи страховика, їх склад, структура та джерела формування.

|

|

|

3. Зароблені страхові премії та порядок їх визначення.

4. Витрати страховика та їх класифікація за економічним змістом. Собівартість страхових послуг.

5. Характеристика витрат страховика на проведення страхових операцій.

6. Характеристика витрат страховика на утримання страхової компанії.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 726; Нарушение авторских прав?; Мы поможем в написании вашей работы!