КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття і складові кредитної політики банку

|

|

|

|

Організація банківського кредитування

Одним з головних елементів ефективного управління кредитами є добре розроблена кредитна політика, що має забезпечувати ефективне управління портфелем кредитів банку, ретельний контроль за ними і мінімізацію втрат від настання кредитних ризиків. Банки мають успіх тоді, коли ризики контрольовані перебувають у межах їх фінансових можливостей.

Кредитна політика банківської установи - це стратегія і тактика банку щодо залучення коштів та спрямування їх на кредитування клієнті в банку (позичальників) на основі таких принципів кредитування, як строковість, платність, забезпеченість, повернення та цільовий характер використання. Кредитна політика з погляду стратегії включає пріоритети, принципи та цілі окремої банківської установи на кредитному ринку, а з погляду тактики — фінансовий та інший інструментарій, що використовується банківською установою для реалізації її при укладанні кредитних угод, правила їх здійснення, регламент органі кредитного процесу.

У більш вузькому розумінні це система заходів банку в сфері кредитування його клієнтів, що здійснює банк для реалізації своєї загальної стратегії в певний період часу. Таким чином, кредитна політика як основа процесу управління кредитом визначає пріоритети в процесі розвитку кредитних відносин, з одного боку, та функціонування кредитного механізму – з другого.

Кредитну політику необхідно розробляти та діяти згідно з нею насамперед тому, що вона дає змогу планувати, регулювати, контролювати, раціонально організовувати взаємовідносини між банком та його клієнтами щодо зворотного руху грошових коштів. Кредитні вкладення для банку мають бути надійними та рентабельними. Оскільки кредити становлять у банках найзначнішу і завжди найбільш проблемну частину, вони мають піддаватися ретельній оцінці та нормуванню. Виходячи з цього, кредитна політика банку є одним з найважливіших інструментів запобігання ризикам, а її головне призначення полягає у визначенні ключових принципів, яких повинні дотримуватися менеджери та керівники банку, плануючи кредитну діяльність і надаючи кредити.

|

|

|

Необхідно зауважити, що сама по собі кредитна політика — не панацея від “поганих” кредитів. Будь-якої, навіть дуже вдалої кредитної політики можна, не дотримуватися, нехтувати нею через недбалість. Тому необхідно створити таку систему прийняття кредитних рішень, так підготувати менеджерів та керівників банку, встановити такий контроль за банківськими операціями, за яких відхилення від кредитної політики стало б неможливим.

Можна виділити такі пріоритети у розробці кредитної політики:

1. Надання якісних кредитів. Якісні кредити (стабільні, стійкі кредити) – це такі кредити, що забезпечують адекватний процентний прибуток навіть за негативних змін макроекономічних умов чи за зміни умов ведення бізнесу. Не можуть бути зараховані до числа стабільних кредити, які в наявних умовах захищені від ризику заставами, гарантіями і т. ін., але, можливо, перестануть давати процентний прибуток, якщо стануться зміни в зовнішньому середовищі. Таким чином, якісним кредитом є той забезпечений кредит, що може бути погашений у визначені терміни без виникнення проблем чи ускладнень у позичальника.

2. Прибутковість. Вартість кредиту має відповідати прогнозному (розрахунковому) ступеню ризику. Кредитна політика банку має спрямовуватися на створення стабільних прибуткових для банку відносин з клієнтурою. Прибутковість відносин з клієнтом необхідно максимізувати шляхом перехресних продажів для забезпечення оптимального співвідношення ризику та прибутковості для кожного клієнта. Необхідно уникати такого кредитування, за якого ніяких інших відносин, крім кредитних, між клієнтом та банком немає та не передбачається.

|

|

|

3. Розумне зростання кредитного портфеля. Метою банку є довгострокове стабільне зростання прибутковості бізнесу. Це зростання не може бути забезпечене, по-перше, без формування портфеля кредитів відповідної якості; по-друге, без досягнення оптимального співвідношення між прибутковістю та ризиком Зростання кредитного портфеля банку має контролюватися таким чином, щоб уникнути неприйнятної для банку концентрації ризику, наприклад, за галузями, позичальниками, території тощо (ліміти мають визначатися внутрішньобанківськими положеннями про кредитування на рівні не нижчому, ніж вимоги Національного банку України, але вони можуть бути й більш жорсткими).

Розробляючи кредитну політику як елемент банківської політики, слід пам’ятати, що цілі кредитної політики пов’язані із загальними стратегічними цілями банку, збігаються з цілями його банківської політики. Тобто підвалини кредитної політики становлять стратегія банку, зорієнтована на зростання його капіталу чи на збільшення поточних доходів, або ж змішана стратегія.

Необхідно підкреслити, що немає єдиної кредитної політики для всіх банків, ний банк визначає власну кредитну політику, враховуючи економічну, політичну та соціальну ситуації в регіоні, де він функціонує, або беручи до уваги сукупність зовнішніх та внутрішніх ризиків, які впливають на роботу визначеного банку.

До найважливіших зовнішніх чинників належать такі:

— загальний стан економіки країни, темпи інфляції, темпи зростання валового внутрішнього продукту (ВВП), дефіцит державного бюджету тощо;

— грошово-кредитна політика Національного банку України;

— рівень доходів населення, здатність споживати банківські послуги, натомість соціальних пільг тощо;

— регіональна та галузева специфіка функціонування банку;

— рівень конкуренції;

— рівень цін на банківські продукти та послуги;

— політизованість суспільства;

— соціальна напруженість;

— попит на послуги банку його клієнтів.

|

|

|

До найважливіших внутрішніх чинників, які визначають кредитну полі іку банку, належать:

— кредитний потенціал банку;

— ступінь ризику та прибутковості окремих видів позик;

— стабільність депозитів;

— спектр виконуваних операцій і послуг;

— забезпеченість позик;

— професійна підготовленість, кваліфікація та досвід персоналу банку;

— клієнтура банку;

— цінова політика банку.

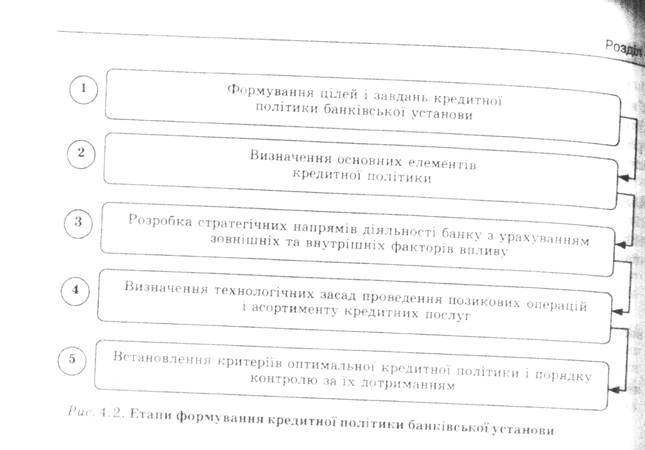

Етапи формування кредитної політики банківської установи наведено на рис. 4.2.

У процесі розробки кредитної політики банки визначають пріоритети у формуванні кредитного портфеля, розглядаючи його диверсифікацію з позицій визначення оптимальної кредитної політики.

Опис кредитної політики має важливе значення та сприяє формуванню такого портфеля, який допоможе банку досягнути цілого ряду цілей: забезпечити прибутковість, контроль за рівнем ризику і відповідність вимогам, які висувають регулюючі органи.

Опис кредитної політики має містити:

1. Мету, виходячи із якої формується кредитний портфель (визначаються ознаки хорошого кредитного портфеля, види кредитів, терміни їх погашення, величина і якість кредитів).

2. Повноваження щодо надання кредитів, якими наділений кожний кредитний працівник та кредитний комітет (максимальна сума та вид кредиту, який може бути погоджений конкретним працівником, необхідні підписи).

3. Обов'язки з передачі прав і надання інформації у рамках кредитного управління.

4. Порядок перевірки, оцінки та прийняття рішень за кредитними заяви ми клієнтів.

5. Необхідну документацію, яка додається до кожної кредитної заявки,- також документацію, яка зберігається у кредитній справі (фінансова звітність, договори гарантії і застави тощо).

6. Права працівників банку з детальною вказівкою того, хто відповідає за зберігання та перевірку кредитних справ.

7. Основні правила прийняття, оцінки та реалізації кредитного забезпеч.

8. Опис політики та практики встановлення процентних ставок і комісій за кредитами, умови погашення кредитів.

|

|

|

9. Стандарти якості, які застосовуються до всіх кредитів.

10. Визначення максимального обсягу кредитних вкладень (тобто максимально допустимого рівня співвідношення кредитних вкладень до сукупних активів).

11. Опис регіону, що обслуговується банком, у який має спрямовуватися основна частина кредитних вкладень.

12. Опис практики виявлення, аналізу та рішення ситуацій, пов'язаних з проблемними кредитами.

Хоча опис кредитної політики має бути достатньо гнучким для того, щоб враховувати всі зміни економічних умов і правил, які встановлюються регулюючими органами, однак порушувати положення, які містяться в кредитній політиці банку можна лише у виняткових випадках. Фактичний склад кредитного портфеля має відповідати його кредитній політиці. В протилежному випадку не буде забезпечена ефективна реалізація кредитної політики.

Отже, кредитна політика створює необхідні загальні передумови ефективної праці персоналу банку, знижує ймовірність помилок і прийняття нераціональних рішень.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1968; Нарушение авторских прав?; Мы поможем в написании вашей работы!