КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коротка історична довідка про діяльність підприємства

|

|

|

|

Юридичний статус підприємства.

Застосування антикорозійних сплавів.

Электрохімічний захист.

Суть його в тому, що при приєднанні до зовнішнього джерела струму вся поверхня металевої споруди штучно робиться катодом. Такий захист називається катодним. Як анод використовують металолом, що піддається руйнуванню.

Різновид електрохімічного захисту – протекторний захист. В цьому випадку до конструкції приєднують пластини металу, більш активного, ніж метал, що захищається. В гальванічній парі, що утворилася, протектор – анод (він постійно руйнується), а конструкція, що захищається, – катод. Такий захист частіше за все застосовується для конструкцій, що знаходяться у воді або грунті.

Їх одержують шляхом введення в метал добавок, завдяки яким його електрохімічний потенціал стає більш позитивним. Для цього залізо частіше всього вводять хром і нікель, при цьому одержують неіржавіючі сплави (12Х18Н10Т).

3. Характеристика виробленої продукції (послуг) і ринків збуту.

4. Характеристика конкурентного середовища.

5. План маркетингової діяльності.

6. План виробничої діяльності підприємства.

7. Організаційний план. Наводиться інформація щодо існуючої організаційної структури підприємства та пропозиції покупця щодо її вдосконалення, дані стосовно забезпечення підприємства робочою силою, кваліфікацію робітників, про діючу систему заробітної плати, систему преміювання, їх середні розміри та ін.

8. Охорона навколишнього середовища.

9. Фінансовий план та програма інвестицій.

Складання бізнес-плану має істотне значення для підприємств у тих випадках, коли у них бракує власних фінансових ресурсів для виконання того або іншого проекту. У цих випадках бізнес-план є одним з основних, який необхідний підприємству для звернення до інших інвесторів з проханням притягнення їх фінансових ресурсів для фінансування цього проекту або в банк, для одержання на конкретну ціль позикових коштів.

|

|

|

Важливою частиною бізнес-плану є фінансовий (поточний) план, котрий узагальнює всі попередні його розділи у вартісному вираженні. В ньому відображені розміри прибутку, податків, обсяги інвестицій, використання власних і залучених коштів, резерв виплати дивідендів (акціонерне товариство), фінансові резерви тощо.

2.

Поточне планування як складова перспективного планування реалізується через складання підприємствами поточних фінансових планів, в яких узгоджуються дохідні і витратні статті на плановий період. У цих планах деталізуються і застосовуються точніші, порівняно з перспективними планами, методи розрахунків доходів підприємства.

На державних підприємствах фінансовий план складається на рік й поквартальною розбивкою за установленою формою згідно Положення про порядок складання фінансового плану державним підприємством, за формою, рекомендованою Мінекономіки.

Фінансовий план державного підприємства (крім казенного) складається з таких розділів:

• джерела формування та надходження коштів;

• приріст активів підприємства; повернення залучених коштів;

• витрати, пов'язані з внесенням обов'язкових платежів до бюджету та державних цільових фондів;

• покриття збитків минулих періодів.

Недержавні підприємства, яким надана самостійність у плануванні, можуть обирати будь-яку іншу форму фінансового планування, яку вони вважають за необхідну для себе. Наприклад, бюджетування.

Бюджетування – процес складання фінансових планів у формі кошторису або балансу, які відображають формування і розподіл окремих видів ресурсів або за окремими напрямами діяльності, витрат і контроль за їх виконанням.

|

|

|

Бюджети класифікуються:

За сферою діяльності (операційна, інвестиційна, фінансова)

За рівнем складання: індивідуальні (по підрозділах, центрах відповідальності); зведені, консолідовані (по підприємству, об’єднанню, галузі)

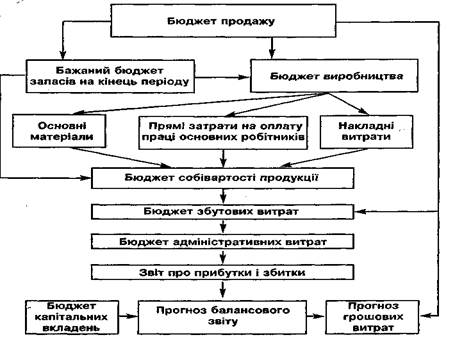

За змістом: операційний (бюджети продажу, виробництва, прямих матеріальних витрат, прямих затрат на працю, виробничих накладних витрат, збутових і адміністративних витрат; прогноз звіту про прибутки і збитки), фінансовий (прогноз руху грошових коштів, прогноз балансового звіту, бюджет капітальних вкладень); податкові бюджети

За способом врахування статистичних факторів на діяльність підприємства: Гнучкі, Динамічні, Статистичні

Бюджетування передбачає підготовку головного бюджету, що складається з інтегрованих один з одним бюджетів, які відображають різні сторони діяльності підприємства.

Бюджетування, як інструмент фінансового планування, в країнах ринкової економіки вважається описом цілей підприємства, визначенням конкретних фінансових та операційних завдань у термінах. Він є кількісним планом діяльності підприємства і виконання програм, які є взаємопов'язаним набором фінансових і/або натуральних, економічних показників.

Оперативне фінансове планування – термін тиждень, декада, місяць, квартал, - полягає у складанні й виконанні платіжного календаря, касового плану, а також у встановленні потреби у короткотермінових кредитах.

Платіжний календар пов'язує черговість і терміни проведення розрахунків, що забезпечують безперервне фінансування виробничо-господарської діяльності підприємства. За його допомогою контролюється виконання платіжних зобов'язань та фіксуються зміни у платоспроможності та ліквідності активів підприємства.

Касовий план — це план обігу готівки, він може складатись при потребі підприємства у визначенні розміру зобов'язань перед працівниками із заробітної плати та нарахувань на неї, дивідендів та інших виплат підприємства готівкою.

3.

Метою складання фінансового плану підприємствами є взаємоузгодження доходів та витрат у плановому періоді.

Поточний фінансовий план складається на рік з розбивкою по кварталах, оскільки протягом року потреба в грошових коштах є, змінною, а це призводить до нестачі або надлишку фінансових ресурсів. Поквартальна розбивка річного фінансового плану дає змогу відстежувати процес виникнення вхідних і вихідних грошових потоків, визначити потребу в залученні коштів.(зразок – Поддєрьогін А.М., с.318-325)

|

|

|

Після визначення всіх статей плану доходів та витрат і підведення підсумку в кожному розділі перевіряють рівень їх збалансованості. Для цього підсумки першого розділу "Джерела формування та надходження коштів" необхідно порівняти з підсумками розділів: "Приріст активів підприємства” "Повернення залучених коштів ", "Витрати, пов'язані з внесенням обов'язкових платежів до бюджету та державних цільових фондів ", "Покриття збитків минулих періодів ".

Сальдо всіх надходжень і всіх витрат характеризує фінансовий результат діяльності підприємства. Якщо має місце негативний фінансовий результат (збиток), необхідно переглянути витрати в бік зменшення або відшукати додаткові резерви доходів та надходження коштів.

Таким чином, у процесі фінансового планування здійснюється конкретна ув'язка кожного виду витрат із джерелом фінансування.

Орган управління розглядає проект фінансового плану підприємства та приймає рішення про його затвердження або відхилення. У випадку відхилення проекту орган управління в письмовій формі повідомляє підприємство про підстави відхилення.

У випадку відхилення проекту фінансового плану підприємство доопрацьовує його відповідно до висловлених органом управління зауважень та повторно подає на затвердження.

Дані для складання фінансового плану беруться з відповідних таблиць (розрахунків), що входять у фінансове планування: розрахунок прибутку підприємства; розрахунок нормативів власних оборотних активів і джерел їх покриття; розрахунок амортизаційних відрахувань; розрахунок капітальних вкладень (інвестицій) і джерел їх фінансування; розрахунок залучення кредитів банку; розрахунок сум податків і платежів, що сплачуються до бюджету і централізованих фондів і т.д.

|

|

|

У процесі складання фінансового плану необхідно пам'ятати, що сума витрат і відрахувань повинна відповідати сумі доходів і надходжень коштів. Однак, враховуючи те, що одним видом джерел (прибутком) можуть покриватися кілька видів витрат, перед складанням фінансового плану повинно здійснюватися взаємне ув'язування (збалансування) цих витрат із джерелами їх покриття. Це взаємоув'язування здійснюється шляхом складання перевірочної таблиці шахової форми (табл. 2).

Табл. 2 складають у такій послідовності: спочатку записують підсумкові показники доходів і витрат, потім по кожній статті витрат указують суми відповідних джерел їх фінансування. Таким чином здійснюється взаємне ув'язування витрат із джерелами їх фінансування. Дані цієї таблиці використовуються при складанні фінансового плану.

Порядок складання і затвердження річних фінансових планів підприємств інших форм власності встановлюється їх власниками.

4.

Оперативне фінансове планування включає складання, насамперед, платіжного календаря.

Платіжний календар - це документ, в якому відображаються поточні надходження грошових коштів підприємства на певний період часу.

Призначення платіжного календаря - встановлення розмірів поточних витрат і обсягів надходження грошових коштів, послідовність та строки виконання всіх розрахунків на певний відрізок часу підприємства. Він дає можливість фінансовим службам підприємства забезпечити своєчасне виконання розрахунків і платіжних зобов'язань, встановлювати зміни та рівень платоспроможності, а також фінансування нормальної господарської діяльності підприємства у відповідному періоді.

Розраховується платіжний календар на короткі проміжки часу - місяць, п'ятнадцять днів, декаду. Найбільш доцільне складання платіжного календаря на місяць з подекадною розбивкою. Складається платіжний календар з двох розділів.

У першому розділі – витрати усіх видів у плановому періоді; у другому – залишки та очікувані надходження грошових коштів з різних джерел, згідно річного плану.

Для складання використовуються: дані планів, облікова інформація, договори (контракти), встановлені законодавством терміни сплати обов’язкових платежів.

Постійний оперативний контроль, який здійснюється з допомогою платіжного календаря, є надзвичайно важливим засобом виконання поточного фінансового плану — балансу доходів і витрат (фінансового плану) підприємства. Він дає можливість фінансовій службі підприємства забезпечити оперативне фінансування, виконання зобов'язань, фіксує зміни у платоспроможності підприємства та ліквідності його активів; дозволяє стежити за станом обігового капіталу і фіксує потребу у використанні позичених та залучених коштів у плановому періоді.

Співвідношення між обома розділами календаря - надходженнями та витратами коштів повинно бути таким, щоб забезпечити їх рівність, або, що краще, перевищення надходжень коштів над їх витратами.

Зайві кошти в цьому випадку осядуть на поточному рахунку підприємства, і це буде означати велику стійкість його фінансового стану та платоспроможність у наступному періоді. Перевищення витрат над надходженнями грошових коштів свідчить про зниження можливості підприємства в покритті наступних витрат. У такому випадку підприємство повинно знаходити резерви збільшення обсягів грошових надходжень за рахунок збільшення кількості реалізації продукції, вживати заходів для прискорення розрахунків за неї, стягнення дебіторської заборгованості, скорочення відповідних видів витрат або перенесення їх оплати на наступні періоди й ін.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1293; Нарушение авторских прав?; Мы поможем в написании вашей работы!