КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості організації зведеного обліку та складання звітності в комп'ютерних облікових програмах

|

|

|

|

ПЛАН

Тема 13: Автоматизація зведеного обліку і складання звітності

Мета заняття: показати значення програми «1С:Бухгалтерія 8.2» для автоматизації зведеного обліку і складання звітності на сучасному підприємстві; ознайомитися з видами звітів: стандартними, спеціалізованими, регламентованими; етапами процесу складання звітності; завданням автоматизації складання звітності; формуванням оборотно-сальдових відомостей, аналізів рахунків, фінансової та податкової звітності на основі програми «1С:Бухгалтерія 8.2».

1.Особливості організації зведеного обліку та складання звітності в комп'ютерних облікових програмах.

2. Процес закриття періоду в комп’ютерних облікових програмах.

3. Склад і структура звітності комп'ютерної облікової системи.

Питання для самостійного опрацювання:

1. Завдання автоматизації складання звітності.

2. Принципи та вимоги до автоматизації складання звітності.

3. Принципи аудиту в умовах автоматизованого оброблення інформації.

& Рекомендована література:

Основна: 1. Клименко О.В. Інформаційні системи і технології в обліку: Навч. посібник. – К., 2008, ст. 308 – 319.

2. Сараєва Г., Власенко Л. 1С:Бухгалтерія 8.2: доступно для бухгалтера.- Х.: Фактор, 2011, ст. 77 - 95, 482 – 519.

Додаткова: 1.План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.1999р. № 291 (зі змінами та доповненнями).

2. Положення (стандарти) бухгалтерського обліку, затверджені наказами Міністерства фінансів України (зі змінами та доповненнями).

3. Шаталов А.М. 1С: Бухгалтерия для Украины. Первые шаги. – М.: Фирма «1С», 2009, ст.243-265.

|

|

|

4. 1С:Предприятие 8. Конфигурация «Бухгалтерия для Украины». Руководство по ведению учета. – М.: Фирма «1С», 2011, ст. 329 – 375.

Інтернет - ресурси: Офіційний сайт представництва компанії «1С» в Україні www.1C.ua

Електронна бібліотека http://pidruchniki.com.ua/

Електронна бібліотека http://www.studentbooks.com.ua/

Звітність підприємства є заключним етапом облікового циклу підприємства. Вона складається на підставі даних бухгалтерського обліку для задоволення інформаційних потреб різних категорій користувачів: внутрішніх і зовнішніх. Процес її складання достатньо тривалий і потребує значних витрат праці. Його автоматизація дозволяє скоротити витрати часу роботи працівників, підвищити рівень контролю за розрахунком окремих показників та надає більше можливостей щодо підвищення детальності звітної інформації та її оперативності.

На складання звітності, як обов'язкової, так і управлінської, в умовах ведення паперового обліку витрачається досить багато часу. Саме тому підприємці часто не можуть вчасно отримати звіти, які є основними носіями інформації для прийняття управлінських рішень, на їх отримання витрачається значна кількість часу та зусиль облікових працівників. Автоматизований облік відкрив перед обліковцями та керівниками доволі широкі можливості щодо оперативності та якості складання звітності.

Автоматизоване складання звітності дозволяє подавати звіти про показники діяльності підприємства не лише в паперовому, а й в електронному вигляді, що дозволяє спростити і скоротити процес приймання звітності та здійснення її контролю на відсутність формальних і механічних помилок.

Складанню звітності з використанням комп'ютерної облікової системи передує етап закриття звітного періоду або зведеного обліку, під час якого здійснюється підготовка комп'ютерної інформаційної системи підприємства до складання звітності.

|

|

|

Більшість сучасних комп'ютерних систем, що використовуються для ведення обліку та управління, являють собою інтегровані системи, що поєднують централізовану базу даних про діяльність підприємства, до якої вноситься інформація про виконані на підприємстві господарські операції, та на підставі даних якої розробляються проекти управлінських рішень.

Звітність інтегрованої системи обліку - результат проведення розрахунків за раніше укладеним алгоритмом, який передбачає повністю автоматизовану обробку первинної інформації згідно з певним набором правил. Алгоритм базується на припущенні, що вся необхідна для складання звітності інформація вже зареєстрована в інформаційній базі підприємства.

Звітність інтегрованої системи обліку має такі характерні риси:

- Використання виключно зареєстрованої в інформаційній базі інформації про виконані господарські операції.

- Повністю автоматизований розрахунок звітних показників та формування звітних форм.

- Формування звітності за даними, наявними на момент формування звітності.

- Розподіл обов'язків між працівниками щодо формування окремих форм звітності.

- Необхідність контролю первинної інформації та правил розрахунку звітних показників.

Звітність - сукупність показників, що узагальнюють результати роботи.

Будь-яке підприємство, реєструючи господарські операції в первинних документах, формує підсумкові дані про фінансово-господарську діяльність за конкретний розрахунковий період. Ці дані утворюють оперативну, статистичну та фінансову звітність.

Автоматизоване формування оперативної звітності забезпечує щоденний контроль за господарськими операціями підприємства.

Створення статистичної звітності забезпечує формування відомостей за окремими показниками господарської діяльності підприємства в натуральному й вартісному вираженні.

Фінансова звітність базується на даних первинного, аналітичного та синтетичного обліку та складається для задоволення інформаційних потреб різних груп користувачів.

Організацію та методологію автоматизованого зведеного обліку та складання звітності регламентують відповідні нормативні документи, чинні в Україні: Закон України «Про бухгалтерський облік і фінансову звітність»; План рахунків бухгалтерського обліку підприємств, організацій та установ; Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності»; Положення (стандарт) бухгалтерського обліку 2 «Баланс»; Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати»; Положення (стандарт) бухгалтерського обліку 4 «Звіт про рух грошових засобів»; Положення (стандарт) бухгалтерського обліку 5 «Звіт про власний капітал»; Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і змін у фінансовій звітності»; Положення (стандарт) бухгалтерського обліку 19 «Об’єднання підприємств»; Положення (стандарт) бухгалтерського обліку 20 «Консолідована фінансова звітність».

|

|

|

У згаданому П(С)БО 1 зазначаються наступні терміни:

Бухгалтерська звітність - звітність, що складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів.

Фінансова звітність - бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Звітність є підсумковим етапом роботи інформаційної системи підприємства, вона ґрунтується на всій інформації, що була зібрана інформаційною системою підприємства, належним чином опрацьована і представлена у вигляді, придатному для подання внутрішнім та зовнішнім користувачам.

|

Рис. 1. Схема обробки облікової інформації в інформаційній системі підприємства

В залежності від особливостей формування звітності виділяються такі види звітності:

- Звітні документи, що є первинним документом бухгалтерського обліку і є підставою для інших документів та інших форм звітності: звіт про використання коштів, виданих на відрядження або під звіт.

- Звітні документи що узагальнюють інформацію за проблемними питаннями, формування яких не вимагає закриття облікового періоду: звіт про витрати матеріалів, звіт про витрати на виробництво, інші форми управлінської звітності.

|

|

|

- Звітність, що формується на підставі даних бухгалтерського обліку і потребує закриття облікового періоду: баланс, звіт про фінансові результати.

- Звітність, що потребує ведення додаткового обліку окремих операцій: податкова звітність, окремі види управлінської звітності.

В залежності від періодичності подання звітність слід розподілити на разову, періодичну з невизначеним періодом подання, періодичну з визначеним періодом подання.

Вхідна інформація для автоматизованого розв’язування задач зведеного обліку та складання звітності — це первинна інформація, що утворюється в процесі фінансово-господарської діяльності, а також інформація, що повністю формується в процесі задач інших ділянок обліку.

Вихідною інформацією є:

проміжна звітність (місячна та квартальна);

кінцева фінансова звітність (календарний рік).

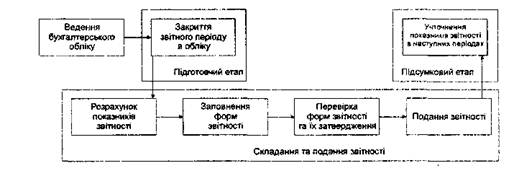

Процес складання звітності - послідовність дій, які повинні бути виконані працівниками підприємства для заповнення затверджених форм звітності підприємства повною, своєчасною та достовірною інформацією (див. рис.2).

Етапи процесу складання звітності:

- Підготовчий, під час якого повинні бути виконані операції обробки первинної інформації до стану, який дозволить розраховувати показники звітності - узагальнення інформації первинних документів та облікових регістрів, класифікація за видами операцій, закриття рахунків доходів і витрат та визначення чистого фінансового результату звітного періоду на рахунку 79 «Фінансові результати», визначення залишків на рахунках балансу, коригування даних обліку за результатами річної інвентаризації, формування оборотно-сальдової відомості і пробного балансу.

- Складання та подання звітності, на якому безпосередньо визнається зміст форм звітності підприємства, перевіряється їх узгодженість та здійснюється подання звітності до її користувачів.

- Завершальний (підсумковий) - при необхідності внесення змін та уточнень чи доповнень до вже поданих форм звітності.

Рис. 2. Структура процесу складання і подання звітності

Подання звітності - процес доведення інформації звітності до користувачів, які мають бути ознайомлені або зацікавлені в отриманні звітної інформації.

Автоматизація складання звітності - набір технічних засобів та технологічних способів і прийомів, які дозволяють здійснювати розрахунок показників звітності на підставі даних первинних документів та/або автоматично формувати форми звітності на підставі внесеної інформації без участі людини-бухгалтера.

Основною метою автоматизації зведеного обліку та складання звітності є забезпечення високої достовірності наданої інформації, що задовольняє вимоги таких груп користувачів:

внутрішніх користувачів, тобто тих користувачів, які здійснюють облік;

управлінського складу підприємства;

зовнішніх користувачів.

Процеси складання звітності в залежності від рівня автоматизації:

- Автоматизований - весь процес складання звітності - від реєстрації первинного документа до формування звітності здійснюється за допомогою одного набору програм (переваги - висока ефективність бухгалтерської системи, оперативність, можливість контролю процесу формування звітності; недоліки - високий рівень витрат, потреба в кваліфікованих працівниках, потреба сервісного обслуговування програм, відсутність можливостей швидкої адаптації до змін законодавства).

- Частково автоматизований - розрахунок показників здійснюється за допомогою одного набору програм, а заповнення форм звітності виконується за допомогою інших програм. Широко розповсюджений (переваги - ефективна бухгалтерська система, оперативність; Недоліки - високий рівень витрат, потреба в висококваліфікованих працівниках, потреба сервісного обслуговування програм).

- З комп'ютерною обробкою інформації - окремі показники розраховуються за допомогою комп'ютерних програм, інші - вручну, заповнення форм звітності здійснюється за допомогою спеціалізованих програм чи вручну (переваги - низький рівень витрат, низькі вимоги до кваліфікації виконавців; недоліки - значний штат бухгалтерії, велика імовірність помилок, складність контролю, низька оперативність).

- Неавтоматизований - всі етапи процесу складання звітності виконуються вручну (переваги - низький рівень витрат, низькі вимоги до кваліфікації виконавців; недоліки - значний штат бухгалтерії, велика імовірність помилок, складність контролю, низька оперативність, відсутність витрат на утримання комп'ютерних програм).

2. Процес закриття періоду в комп’ютерних облікових програмах

Підготовка до закриття періоду

Для забезпечення незмінності інформаційної бази підприємства з моменту початку складання звітності здійснюється закриття звітного періоду. Закриття звітного періоду - послідовність дій бухгалтера, спрямованих на забезпечення незмінності інформації станом на певну дату. При закритті періоду розраховуються обороти за балансовими номінальними рахунками, обчислюється фінансовий результат діяльності підприємства та відбувається його списання, визначаються кінцеві сальдо за всіма рахунками обліку, які переносяться на початок наступного періоду, змінюється дата заборони редагування документів.

Протягом місяця в інформаційній базі підприємство відображає господарські операції:

— купівлю та реалізацію будь-яких матеріальних і нематеріальних активів;

— випуск продукції;

— нарахування заробітної плати працівникам та ведення кадрового обліку.

У конфігурації не передбачено будь-якої чіткої методології відображення цих операцій. Фактично ця методологія визначається індивідуально в межах кожного підприємства. При цьому основне значення мають такі правила:

— хронологічна послідовність господарських операцій;

— професійні якості виконавців.

Для забезпечення облікових процесів згідно з обліковою політикою підприємства в конфігурації передбачено низку облікових інструментів: облікову, нормативну і довідкову підсистеми, документообіг, звітність, сервісні механізми. їх використання призводить до того, що з часом в інформаційній базі відбувається накопичення різної інформації. Збирання та зберігання цієї інформації необхідні для забезпечення можливості визначення фінансового результату, розрахунку податків та підготовки регламентованої звітності наприкінці звітних періодів. Отже, у прикладному рішенні чітко описано алгоритм — порядок і правила виконання операцій закриття періоду. У системі враховано таке:

— для бухгалтерського обліку основним періодом є місяць, тобто більшість регламентних операцій виконуються щомісяця;

— для податкового обліку основним звітним періодом є квартал.

Склад операцій залежить від настройок облікової політики організації та від режиму оподаткування організації.

Більша частина регламентних операцій виконується спеціалізованим документом «Закриття місяця». Виконання інших операцій забезпечується спеціальними окремими документами. До регламентних операцій, що завершують період, у типовій конфігурації належать:

— нарахування амортизації необоротних активів у бухгалтерському та податковому обліку;

— переоцінка валютних коштів та відображення курсових різниць у бухгалтерському та податковому обліку;

— розрахунок і списання сум витрат майбутніх періодів (у бухгалтерському обліку);

— коригування вартості списаної номенклатури в бухгалтерському обліку;

— розрахунок фактичної собівартості продукції (послуг) та коригування здійснених протягом місяця проводок (у бухгалтерському обліку) (остаточні калькуляції);

— переоцінка вартості запасів на дату балансу в бухгалтерському обліку (за номенклатурними позиціями, для яких визначено ціну чистої вартості реалізації), якщо для організації зазначено параметри оцінки запасів на дату балансу;

— розрахунок торговельної націнки щодо товарів, переданих до НTT, якщо для організації облік у роздробі ведеться за продажними цінами, а також операції, пов'язані з відображенням виробничої діяльності в податковому обліку:

— формування залишку незавершеного виробництва для відображення в обліку приросту-убутку запасів;

Документом оформляються й операції, пов'язані з податковим обліком основних засобів:

— розподіл сум модернізації та поліпшення основних засобів між їх балансовою вартістю і валовими витратами;

— списання на валові витрати вартісних залишків за групами основних засобів, в яких кількість об'єктів дорівнює нулю (усі основні засоби групи списано);

— нормування валових витрат, тобто розрахунок сум витрат подвійного призначення, які Закон про податок на прибуток дозволяє віднести на валові витрати відповідно до статті 5. До цих витрат відносяться витрати на передпродажні та рекламні заходи, на гарантійний ремонт і обслуговування, витрати на пально-мастильні матеріали для легкових автомобілів та їх оренду, а також витрати на страхування.

У програмі наприкінці періоду також необхідно здійснити такі регламентні операції з податку на прибуток і ПДВ, а саме;

— для коригування очікуваного та підтвердженого ПДВ у разі неотримання податкових документів чи помилок при їх заповненні (документ «Корегування очікуваного та підтвердженого ПДВ»);

— розрахунок та відображення в обліку податку на прибуток, а також відстрочених податкових активів та зобов'язань за допомогою документа «Розрахунки по податку на прибуток»;

— визначення фінансового результату за допомогою документа «Визначення фінансового результату».

Регламентні операції, що виконуються документом «Закриття місяця», може бути оформлено як одним, так і різними примірниками цього документа. При цьому для більшості таких операцій обов'язково має дотримуватися послідовність їх виконання, крім того, кожну регламентну операцію можна здійснювати не більше одного разу на місяць у бухгалтерському обліку та одного разу на квартал у податковому. Таким чином, якщо ви у звітному періоді оформляєте кілька документів «Закриття місяця», то стежте, щоб регламентні операції в них не повторювалися, інакше документ не зможе бути проведено.

Перш ніж приступати до проведення регламентних операцій, слід перевірити правильність відображення в обліку звичайних господарських операцій. У разі виявлення помилок їх виправлення має бути повністю завершено перед початком використання процедури закриття місяця. Перевірити правильність ведення обліку допоможе «Експрес-перевірка ведення обліку» (меню «Операції → Регламентні операції).

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 5832; Нарушение авторских прав?; Мы поможем в написании вашей работы!