КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Склад і структура звітності комп'ютерної облікової системи

|

|

|

|

Запаси

Коригування фактичної вартості номенклатури та списання витрат майбутніх періодів

Операція «Коригування фактичної вартості номенклатури» може використовуватися організаціями, які застосовують спосіб списання матеріально-виробничих витрат (MBB) «по середній». Протягом місяця списання MBB провадиться за «миттєвою» середньою ціною, розрахованою на дату документа. При виконанні цієї операції формуються коригувальні проводки в бухгалтерському обліку, що доводять вартість списання ТМЦ до середньозваженої за місяць.

Операцію «Списання витрат майбутніх періодів» призначено для автоматичного розрахунку сум та їх списання з рахунка 39 «Витрати майбутніх періодів» до дебету рахунків обліку витрат, зазначених у довіднику «Витрати майбутніх періодів».

Операція «Переоцінка вартості запасів» використовується організаціями, для яких задано параметри оцінки запасів на дату балансу, а саме: тип цін чистої вартості реалізації, рахунок і аналітика витрат переоцінки. Згідно з П(С)БО 9 переоцінка в бухгалтерському обліку провадиться за номенклатурними позиціями, для яких установлено ціни чистої вартості реалізації.

Операція «Розрахунок торгової націнки по проданим товарам» виконує розрахунок реалізованої середньої націнки для організацій, в яких облік у роздробі ведеться за продажними цінами. Операція відображається в бухгалтерському та податковому обліку.

Визначення фінансового результату

Визначення фінансового результату виконується документом «Визначення фінансових результатів» (меню «Операції → Регламентні операції»).

Документ «Визначення фінансових результатів» використовується для визначення фінансового результату діяльності підприємства шляхом закриття («згортання») доходів і витрат, а також для формування залишку нерозподіленого прибутку (непокритого збитку). Документ рекомендується проводити наприкінці місяця, після відображення всіх господарських операцій, що впливають на доходи і витрати, включаючи витрати з податку на прибуток.

|

|

|

При закритті доходів і витрат накопичені залишки на рахунках класів 7, 8 і 9 списуються на відповідні субрахунки рахунка 79 «Фінансові результати». Для класифікації фінансових результатів згідно з П(С)БО 15 використовуються субрахунки рахунка 79, а саме:

791— «Результат операційної діяльності»;

792— «Результат фінансових операцій»;

793— «Результат іншої звичайної діяльності»;

794— «Результат надзвичайних подій».

По кредиту цих рахунків відображаються суми в порядку закриття рахунків обліку доходів, а по дебету — витрат. Фінансовий результат може бути, як додатним, так і від'ємним. Залишок по кредиту субрахунків рахунка 79 — це прибуток підприємства, а по дебету — збитки. Сальдо субрахунків рахунка 79 при закритті списується на рахунок 44 «Нерозподілений прибуток (непокриті збитки)». По кредиту субрахунків рахунка 44 відображається збільшення прибутку; по дебету — збитки та використання прибутку.

У конфігурації використовуються такі субрахунки рахунка 44:

441— «Нерозподілений прибуток»;

442— «Непокритий збиток»;

443— «Прибуток, використаний в звітному періоді».

Списання фінансового результату з урахуванням використання в поточному періоді прибутку на рахунок обліку нерозподіленого прибутку також виконується цим документом після закінчення звітного періоду (року).

Під час проведення документа з установленим прапорцем «Розраховувати прибуток/ збиток» отриманий фінансовий результат з урахуванням використаного в поточному періоді прибутку (субрахунок 443 «Прибуток, використаний у звітному періоді») списується на субрахунок 441 «Нерозподілений прибуток» або 442 «Непокритий збиток».

|

|

|

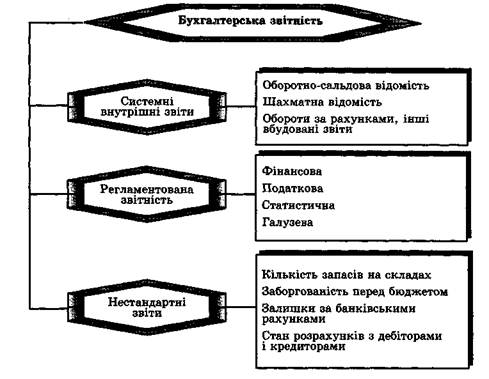

Звітність облікових комп'ютерних систем слід розподілити на такі групи:

- Стандартні (системні внутрішні звіти) - засоби облікової програми, призначені для розв'язання питань детального аналізу окремих операцій та перевірки правильності ведення обліку.

- Регламентовані (зовнішні) - звіти, розроблені авторами програми для складання звітності відповідно до вимог чинного законодавства.

- Спеціалізовані (нестандартні) - звіти, створені користувачами для забезпечення свої власних інформаційних потреб.

|

Рис. 4. Звітність у комп'ютерних програмах бухгалтерського обліку

Стандартні звіти дозволяють отримувати дані бухгалтерського обліку в різних розрізах і за будь-якими рахунками та об’єктами аналітики, регламентовані – за конкретними розділами бухгалтерського обліку, вони призначені для стороннього користувача.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1308; Нарушение авторских прав?; Мы поможем в написании вашей работы!