КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік адміністративних витрат

|

|

|

|

Поняття витрат звітного періоду

Облік витрат звітного періоду

На практиці не всі витрати, що відносяться до звітного періоду, безпосередньо пов’язані з виробництвом або придбанням товарів. Тому для визначення собівартості продукції або товарів розрізняють витрати, які відносяться на собівартість продукції, та витрати періоду.

Витрати на продукцію - це витрати, пов'язані з виробництвом продукції або з придбанням товарів для реалізації. На торговельному підприємстві витратами на продукцію є чиста вартість придбання товарів для реалізації.

Витрати періоду - це витрати, що не включаються до собівартості активів, а розглядаються як витрати того періоду, в якому вони були здійснені. Підприємства, що виробляють продукцію, до цих витрат відносять витрати на здійснення таких функцій, як управління, маркетинг, дослідження, розробка тощо. На торговельних підприємствах витратами періоду є витрати обігу.

Таким чином, зазначений підхід до витрат є цілком обгрунтованим, оскільки, наприклад, витрати на оренду слід сплачувати незалежно від кількості придбаних або реалізованих товарів, але витрати на придбання товарів будуть покриті лише тоді, коли ці товари продадуть і отримають дохід.

Відповідно до П(С)БО 16 витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

Адміністративними є витрати, пов'язані із обслуговуванням виробництва і управлінням ним в витрат масштабі всього підприємства. До адміністративних витрат відносяться такі витрати:

=> загальні та корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

|

|

|

=> витрати на службові відрядження і утримання апарату управління підприємством та іншого адміністративного персоналу;

=> витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (оренда, амортизація, ремонт, опалення, освітлення, водопостачання, охорона);

=> винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

=> витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

=> амортизація нематеріальних активів загальногосподарського призначення;

=> витрати на врегулювання спорів у судових органах;

=> податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

=> плата за розрахунково-касове обслуговування та інші послуги банків;

=> інші витрати адміністративного призначення.

Загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства, відображаються на рахунку 92 "Адміністративні витрати". Рахунок 92 є активним, витратним, призначений для обліку господарських процесів.

По дебету рахунку 92 "Адміністративні витрати" відображається сума визнаних адміністративних витрат, по кредиту - списання на рахунок 79 "Фінансові результати".

Аналітичний облік адміністративних витрат ведеться за статтями витрат або в розрізі елементів витрат.

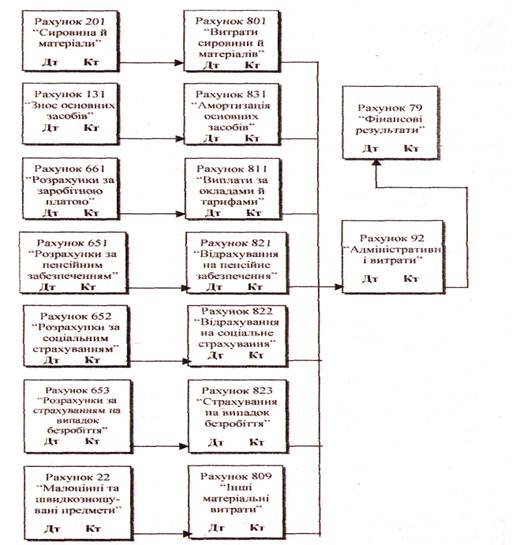

На рис. 1.1. наведено схему формування витрат по рахунку 92 "Адміністративні витрати" за економічними елементами.

|

Рис. 1.1.Схема формування витрат по рахунку 92 «Адміністративні витрати»

Первинними документами при відображенні накопичення адміністративних витрат є накладна, рахунок, авансовий звіт, ВКО, розрахунок бухгалтерії тощо. Списання адміністративних витрат на фінансові результати оформлюється довідкою (розрахунком) бухгалтерії.

|

|

|

Дані по рахунку 92 відображаються в Звіті про фінансові результати в рядку з аналогічною назвою. |

Бухгалтерські проводки по рахунку 92 наведені нижче (табл. 1.1). Таблиця 1.1.

Бухгалтерські проводки по рахунку 92 "Адміністративні витрати"

| № оп. | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| І | 2 | 3 | 4 |

| І | Нараховано знос основних засобів та нематеріальних активів загальногоспо-дарського призначення | 92 "Адміністративні витрати" | 13 "Знос не оборот-них активів" |

| Списано виробничі запаси на загальногосподарські потреби | 92 "Адміністративні витрати" | 20 "Виробничі запаси" | |

| Передано в експлуатацію МШП загально-господарського призначення | 92 "Адміністративні витрати" | 22 "Малоцінні та швидкозношувані предмети" | |

| Включено до складу адміністративних витрат вартість готової продукції, що ви-користана для загальногосподарських потреб | 92 "Адміністративні витрати" | 26 "Готова продукція" | |

| Включено до складу адміністративних витрат вартість товарів, що використані для загальногосподарських потреб | 92 "Адміністративні витрати" | 28 "Товари", | |

| Оплачено готівкою загальногосподарські витрати | 92 "Адміністративні витрати" | 30 "Каса в націо-нальній валюті" | |

| Списано на загальногосподарські витрати суму незадоволеної претензії | 92 "Адміністративні витрати" | 374 "Розрахунки за претензіями" | |

| Відображено витрати на службові відрядження управлінського персоналу | 92 "Адміністративні витрати" | 372 "Розрахунки з підзвітними особами" | |

| Списано на загальногосподарські витрати звітного періоду відповідну частину витрат майбутніх періодів | 92 "Адміністративні витрати" | 39 "Витрати майбутніх періодів" | |

| Ю | Отримано юридичні послуги по оцінці майна | 92 "Адміністративні витрати" | 631 "Розрахунки з вітчизняними постачальниками" |

| Нараховано фінансові санкції за результатами перевірки податковими органами | 92 "Адміністративні витрати" | 64 "Розрахунки за податками й платежами" |

Продовження таблиці 1.1.

|

|

|

| Нараховано заробітну плату адмініст-ративному апарату та проведені відрахування на соціальні заходи від зарплати згідно з чинним законодавством | 92 "Адміністративні витрати" | 66 "Розрахунки з оплати праці", 65 "Розрахунки за страхуванням" | |

| Нараховано орендну плату, комунальні послуги, ремонт, здійснений сторонніми організаціями, послуги зв'язку, охорони, аудиторські, юридичні, консультаційні послуги | 92 "Адміністративні витрати" | 685"Розрахунки з іншими кредиторами" | |

| Списано суми витрат за елементами на адміністративні витрати (для підприємств, що застосовують рахунки класу 8) | 92 "Адміністративні витрати" | 80 "Матеріальні витрати", 81 "Витрати па оплату праці", 82 "Відрахування на соціальні заходи", 83 "Амортизація", 84 "Інші операційні витрати" | |

| Списано адміністративні витрати на фінансові результати | 791 "Результат основної діяльності" | 92"Адміністративні витрати" |

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 3146; Нарушение авторских прав?; Мы поможем в написании вашей работы!