КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерські проводки. 1. Видача чекової книжки:

|

|

|

|

1. Видача чекової книжки:

Дт 9910

К-т9821

2. Депонування суми ліміту:

Д-т 2600, 2620 платника

К-т 2602, 2622

3. Проведення розрахунків розрахунковими чеками, якщо клієнти обслуговуються в одному банку:

· отримання розрахункового чека з реєстром:

Д-т 2602, 2622

К-т 2600, 2620 одержувача

4. Проведення розрахунків розрахунковими чеками, якщо клієнти обслуговуються в різних банках:

· в банку платника:

— отримання розрахункового чека з реєстром, перерахування коштів до банку одержувача:

Д-т 2602, 2622

К-т 1200

· в банку одержувача:

— отримання розрахункового чека з реєстром на інкасо:

Д-т 9830

К-т 9910

— відправлення розрахункового чека з реєстром на інкасо:

Д-т 9831

К-т 9830

— отримання коштів від банку платника:

Д-т 1200

К-т 2600, 2620 одержувача

Д-т 9910

К-т 9831

5. Повернення невикористаної суми ліміту:

Д-т 2602, 2622

К-т 2600, 2620 платника

3.5.5. Облік розрахунків з використанням акредитивів

Акредитив – це грошове зобов'язання банку за дорученням свого клієнта здійснити постачальнику платежі за поставлені товари, виконані роботи, надані послуги за умовами, передбаченими в акредитиві.

Необхідною умовою здійснення розрахунків за акредитивом є обумовленість цього в угоді, що регулює взаємовідносини, укладені між покупцем і постачальником.

Залежно від того, де акумулюються грошові кошти, або за рахунок чиїх коштів здійснюється сплата постачальнику, використовують такі види акредитивів:

покритий – за яким для здійснення платежів завчасно депонуються кошти платника в повній сумі на окремому рахунку в банку-емітенті або банку-виконавцю;

непокритий – оплата за яким, у разі тимчасової ненаявності коштів на рахунку платника, гарантується банком-емітентом за рахунок банківського кредиту або гарантії;

|

|

|

відкличний – акредитив, який банк-емітент має право змінити або відкликати без погодження з постачальником;

безвідкличний – акредитив, який може бути змінений або анульований тільки за згодою бенефеціара, на користь якого він був відкритий.

Для відкриття акредитива клієнт подає до банку-емітента заяву на акредитив за формою, яка відповідає вимогам Інструкції про безготівкові розрахунки в Україні в національній валюті, а в разі відкриття покритого акредитива – відповідні платіжні доручення (рис. 3.6, 3.7).

Заява містить умови акредитива, які складаються так, щоб, з одного боку, банки мали змогу без ускладнень їх проконтролювати, з іншого – забезпечували б інтереси сторін, які використовують акредитив.

Акредитив вважається відкритим після того, як здійснено відповідні бухгалтерські проводки за рахунками та надіслано повідомлення про відкриття та умови акредитива бенефіціару. Дата виконання платіжних доручень, наданих разом із заявою на акредитив, і дата повідомлення бенефіціару мають збігатися.

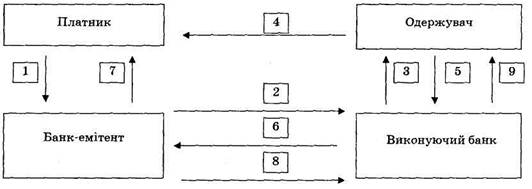

Рис. 3.6. Документообіг при розрахунках покритими акредитивами з депонуванням коштів у банку-емітенті:

1 – заява на відкриття акредитива – депонування коштів;

2, 3 – повідомлення про відкриття акредитива;

4 – відвантаження продукції, товарів;

5,6 – товарно-транспортні накладні й грошово-розрахункові документи;

7 — витяг із рахунка депонованої суми про списання коштів;

8 — здійснення платежу;

9 — витяг із поточного рахунка про зарахування коштів.

|

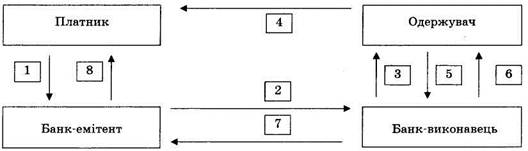

Рис. 3.7. Документообіг при розрахунках покритими акредитивами з депонуванням коштів у банку-виконавці:

1 — заява на відкриття акредитива;

2 — перерахування суми акредитива до банку-виконавця;

3 — повідомлення про відкриття акредитива;

4 — відвантаження продукції, товарів;

5 — товарно-транспортні накладні й грошово-розрахункові документи;

|

|

|

6 — сплата документів, витяг із поточного рахунка про зарахування коштів;

7 — повідомлення про проведений платіж;

8 — витяг із рахунка депонованої суми про списання коштів.

Суми відкритих покритих акредитивів депонуються в банку на рахунку 2602 П "Кошти в розрахунках суб'єктів господарської діяльності". Банк-кореспондент враховує суми відкритих покритих акредитивів на рахунку 9802 А "Акредитиви до сплати".

Суми відкритих непокритих акредитивів враховуються в банку-емітенті на рахунку 9122 А "Непокриті акредитиви", в банку-кореспонденті на рахунку 9802 А "Акредитиви до сплати" (окремо від покритих).

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1022; Нарушение авторских прав?; Мы поможем в написании вашей работы!