КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Математичний алгоритм

Математичний алгоритм

Математичний алгоритм

Вихідні документи

Вихідні документи і технологія їх створення

Наведена інформаційна база дозволяє скласти вихідні документи, необхідні для контролю і ревізії операцій із коштами.

| Назва | Позна- чення | Функціональне призначення |

| Акт інвентаризації каси | АІК | Містить предметну частину типового документа "Акт інвентаризації каси". Використовується для контролю за залишками грошових цінностей і цінних документів у касі |

| Відомість контролю поточних рахункіо у банку | ВРБ | Складається з метою контролю за точністю обліку коштів на рахунку 31 "Рахунки в банках", субрахунках 311 "Поточні рахунки в національній валюті", 31 2 "Поточні рахунки в іноземній валюті", 313 "Інші рахунки в банку в національній валюті" і 314 "Інші рахунки в банку в іноземній валюті |

| Відомість контролю розрахунків із підзвітними особами | ВРП | Складається з метою перевірки правильності розрахунків із підзвітними особами |

| Відомість виявлених порушень в обліку операцій із коштами | ВПК | Складається для систематизації і групування помилок, порушень і нестач в обліку грошових цінностей і цінних документів |

Нижче наводиться форма вихідних документів і математичний алгоритм до кожної з них.

Акт інвентаризації каси (АІК)

| Назва грошових цінностей і цінних паперів | Матер відповідаї ьна особа | Сума Залишків за даними обліку | Фактично виявлена сума залишків | Сума відхилень (+;-) | |

| Код | ПІБ | ||||

| НГЦ | КМВ | ПІБ | СОГ | СГП | СВГ |

СВГ,=±(СОГ,-СПІІ).

Відомість контролю поточних рахунків у банку (ВРБ)

| Аналітичний рахунок | Кореспондуючий рахунок | Сальдо на початок місяця | Сума оборотів | Сальдо на місяця | |||||

| Код | Назва | Код рахунка | Код суб-рахунка | Дт | Кт | Дт | Кт | Дт | Кт |

| КАР | НАР | КР | КСР | НДТ | НКТ | ОДТ | ОКТ | КДТ | ККТ |

КДТ=НДТ + ОДТ-ОКТ;

ККТ = НКТ + ОКГ-ОДТ.

Відомість контролю розрахунків із підзвітними особами (ВРП)

| Підзвітна особа | Видано підзвіт | Внесено в касу | Сума залишку па кінець місяця | Від-хи- ня | ||||

| Код | ПІБ | Номер документа | Сума | Номер документа | Сума | За даними обліку | За даними перевірки | (+;-) |

| КПО | ПІБ | НД | СП | НД | СР | ЗДО | ЗДП | ВП |

ВП = ±(ЗДО-ЗДП).

Відомість виявлених порушень в обліку коштів (ВПК)

| Матеріально відповідальна особа | Господарська операція | За даними обліку | За даними перевірки | Код законодавчого акта | ||||||

| Код | ГПБ | Код | Назва | Сума | Дт | Кт | Сума | Дт | Кт | |

|

| КМО | ПІБ | КО | НО | СО | Дт | Кт | СП | Дт | Кт | КЗА |

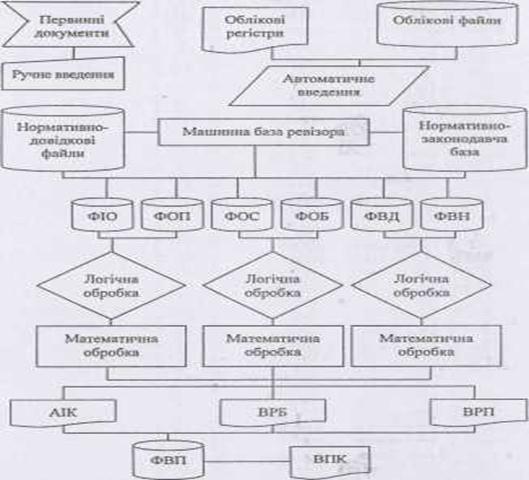

Технологія рішення комплексу задач контролю і ревізії операцій із коштами

|

|

Дата добавления: 2014-01-04; Просмотров: 390; Нарушение авторских прав?; Мы поможем в написании вашей работы!