КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Затратный подход к оценке бизнеса

|

|

|

|

Затратный или имущественный подход в оценке бизнеса рассматривает стоимость бизнеса с точки зрения понесенных издержек. Балансовая стоимость активов, как правило, не соответствует рыночной стоимости (из-за инфляции, изменения структуры рынка и т.д.). Вследствие чего оценщику необходимо проводить корректировку баланса предприятия. Для этого предварительно проводится оценка обоснованной рыночной стоимости каждого вида актива баланса в отдельности:

1. Оценивается недвижимое имущество предприятия по обоснованной рыночной стоимости.

2. Оценивается по обоснованной рыночной стоимости машины и оборудование.

3. Оцениваются нематериальные активы.

4. Определяется рыночная стоимость краткосрочных и долгосрочных финансовых вложений.

5. Определяется текущая стоимость товарно-материальных запасов.

6. Оценивается дебиторская задолженность

7. Оцениваются расходы будущих периодов.

Затем определяется текущая стоимость обязательств.

Таким образом, стоимость собственного капитала предприятия рассчитывается, как обоснованная рыночная стоимость всех активов за вычетом текущей стоимости обязательств.

Метод ликвидационной стоимости – еще один метод затратного подхода. Оценка ликвидационной стоимости проводится:

- если оценивается доля собственности, составляющая либо контрольный пакет акций, либо такую долю, которая способна вызвать продажу активов;

- если прибыль от деятельности невелика, особенно по сравнению со стоимостью чистых активов;

- если принято решение о ликвидации бизнеса;

- если предприятие является банкротом.

Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник бизнеса может получить при ликвидации предприятия и раздельной распродажи его активов. При оценке ликвидационной стоимости исключается гудвилл. Из стоимости проданных активов вычитаются стоимость обязательств и издержки предприятия. К затратам на ликвидацию относят: комиссионные оценщикам, риелторам, выходные пособия и выплаты административных издержек. Все доходы и издержки дисконтируются.

|

|

|

Существуют три вида ликвидации:

1) упорядоченная ликвидация. Распродажа активов осуществляется в течение длительного времени, чтобы можно было получить высокие цены. Этот срок включает в себя подготовку активов к продаже, время на доведение информации до покупателей, время на обдумывание решений о покупке, время на покупку и перевозку и т.д. Установление цены при продаже активов может осуществляться, исходя из потенциальных доходов от их использования, либо в сравнении с ценами продажи аналогичных активов.

2) принудительная ликвидация. Распродажа активов в как можно сжатые сроки.

3) ликвидационная стоимость прекращения существования активов. В этом случае активы не продаются, а списываются и уничтожаются. При этом ликвидационная стоимость ниже нуля, так как от владельца требуются затраты на ликвидацию.

Как правило, ликвидационная стоимость предприятия в целом меньше, чем сумма выручки, полученная от раздельной распродажи его активов.

Эффективные портфели ценных бумаг.

Выбор оптимального портфеля.

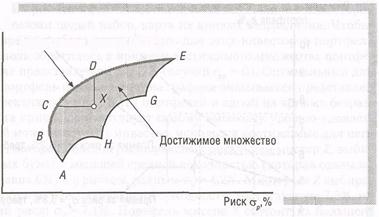

Допустимым множеством портфелей называется множество всех существующих и потенциально возможных для построения на рынке портфелей, с точки зрения их двух основных параметров: уровня риска и доходности. Кроме того, допустимое множество портфелей – это множество точек на плоскости «Риск-доходность», соответствующих всем существующим и потенциально возможным портфелям активов. Эффективным портфелем называется портфель из допустимого множества портфелей, удовлетворяющий одновременно двум условиям (рис. 1):

|

|

|

1) при фиксированном уровне доходности, у данного портфеля наименьший, относительно всех других портфелей допустимого множества, уровень риска

2) при фиксированном уровне риска, у данного портфеля наибольший, относительно всех других портфелей допустимого множества, уровень доходности.

|

|

Рис. 1. Эффективная граница инвестиционных портфелей

Количество эффективных портфелей бесконечно. Множество эффективных портфелей представляет собой часть границы допустимого множества, ограниченной самой левой и самой высшей точками допустимого множества.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 396; Нарушение авторских прав?; Мы поможем в написании вашей работы!