КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Політика формування власних фінансових ресурсів

|

|

|

|

1.1. Форми та джерела функціонування власних фінансових ресурсів

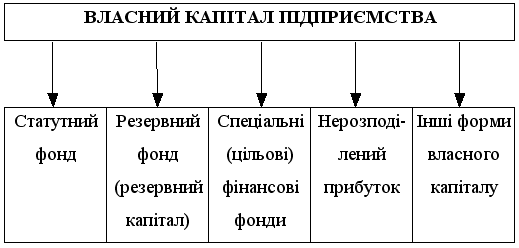

Рис. 1. Форми функціонування власного капіталу підприємства

1. Статутний фонд характеризує початкову суму власного капіталу підприємства, інвестовану у формування його активів для початку здійснення господарської діяльності. Його розмір визначається статутом підприємства. Для підприємств окремих сфер діяльності й організаційно-правових форм (акціонерне товариство, товариство з обмеженою відповідальністю) мінімальний розмір статутного фонду регулюється законодавством.

2. Резервний фонд (резервний капітал) є зарезервованою частиною власного капіталу підприємства, призначеного для внутрішнього страхування його господарської діяльності. Розмір даної резервної частини власного капіталу визначається установчими документами. Формування резервного фонду здійснюється за рахунок прибутку підприємства (мінімальний розмір відрахувань прибутку в резервний фонд регулюється законодавством).

3. Спеціальні (цільові) фінансові фонди, до яких належать цілеспрямовано сформовані фонди власних фінансових засобів з метою їх наступних цільових витрат. У складі цих фінансових фондів виділяють звичайно амортизаційний фонд, фонд охорони праці, фонд соціального розвитку колективу, фонд розвитку виробництва тощо. Порядок формування й використання засобів цих фондів регулюється статутом й іншими установчими та внутрішніми документами підприємства.

4. Нерозподілений прибуток характеризує частину прибутку підприємства, що був отриманий у попередньому періоді та не використаний на споживання власниками (акціонерами, пайовиками) й персоналом. Ця частина прибутку призначена для реінвестування на розвиток виробництва.

5. Інші форми власного капіталу, до яких належать розрахунки за майно при передачі його в оренду, розрахунки з учасниками стосовно виплати їм прибутків у формі відсотків або дивідендів і деякі інші, відображені в першому розділі пасиву балансу.

|

|

|

Управління власним капіталом пов’язане не тільки з забезпеченням ефективного використання вже накопиченої його частини, але і з формуванням власних фінансових ресурсів, що забезпечують майбутній розвиток підприємства. Власні фінансові ресурси класифікуються за певними джерелами (таблиця 1).

Таблиця 1

Джерела формування власних фінансових ресурсів підприємства

| № з/п | Джерела | Склад джерел |

| 1. | Внутрішні джерела | 1. Прибуток, що залишається в розпорядженні підприємства. 2. Амортизаційні відрахування від основних засобів і нематеріальних активів. 3. Інші внутрішні джерела формування власних фінансових ресурсів |

| 2. | Зовнішні джерела | 1. Залучення додаткового пайового або акціонерного капіталу. 2. Одержання підприємством безплатної фінансової допомоги. 3. Інші джерела формування власних фінансових ресурсів |

У складі внутрішніх джерел формування власних фінансових ресурсів основне місце належить прибутку, що залишається в розпорядженні підприємства, він формує переважну частину його власних фінансових ресурсів, забезпечує приріст власного капіталу, а відповідно, і ріст ринкової вартості підприємства. Певну роль у складі внутрішніх джерел виконують також амортизаційні відрахування, особливо на підприємствах із високою вартістю власних основних засобів і нематеріальних активів; проте суму власного капіталу підприємства вони не збільшують, а лише є засобом його реінвестування.

Інші внутрішні джерела не грають помітної ролі у формуванні власних фінансових ресурсів підприємства. У складі зовнішніх джерел формування власних фінансових ресурсів основне місце належить залученню підприємством додаткового пайового (шляхом додаткових внесків у статутний фонд) або акціонерного (шляхом додаткової емісії та реалізації акцій) капіталу. Для окремих підприємств одним із зовнішніх джерел формування власних фінансових ресурсів може бути надана їм безплатна фінансова допомога, яка надається, як правило, лише окремим державним підприємствам. До числа інших зовнішніх джерел входять безплатно передані підприємству матеріальні та нематеріальні активи, що включаються до складу його балансу.

|

|

|

Основою управління власним капіталом підприємства є управління формуванням його власних фінансових ресурсів. З метою забезпечення ефективності управління даним процесом на підприємстві розробляється спеціальна фінансова політика.

Політика формування власних фінансових ресурсів є частиною загальної фінансової стратегії підприємства, що полягає в забезпеченні необхідного рівня самофінансування його виробничого розвитку.

Розробка політики формування власних фінансових ресурсів підприємства здійснюється за такими основними етапами:

1. Аналіз формування власних фінансових ресурсів підприємства у попередньому періоді.

2. Визначення загальної потреби у власних фінансових ресурсах.

3. Оцінка вартості залучення власного капіталу з різних джерел.

4. Забезпечення максимального обсягу залучення власних фінансових ресурсів за рахунок внутрішніх джерел.

5. Забезпечення необхідного обсягу залучення власних фінансових ресурсів із зовнішніх джерел.

6. Оптимізація співвідношення внутрішніх і зовнішніх джерел формування власних фінансових ресурсів.

1. Аналіз формування власних фінансових ресурсів підприємства у попередньому періоді.

Метою даного аналізу є виявлення потенціалу формування власних фінансових ресурсів і його відповідності темпам розвитку підприємства.

На першому етапі аналізу вивчаються загальний обсяг формування власних фінансових ресурсів, відповідність темпів приросту власного капіталу темпам приросту активів і обсягу реалізованої продукції підприємства, динаміка питомої ваги власних ресурсів у загальному обсязі формування фінансових ресурсів у перед плановому періоді.

|

|

|

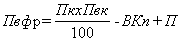

2. Визначення загальної потреби у власних фінансових ресурсах.

Ця потреба визначається за такою формулою:

,

,

де Пвфр – загальна потреба у власних фінансових ресурсах підприємства у планованому періоді;

Пк – загальна потреба в капіталі на кінець планового періоду;

Пвк – питома вага власного капіталу в загальній його сумі;

ВКп – сума власного капіталу на початок періоду, що планується;

П – сума прибутку, що спрямовується на споживання в плановому періоді.

Розрахована загальна потреба охоплює необхідну суму власних фінансових ресурсів, формованих як за рахунок внутрішніх, так і за рахунок зовнішніх джерел.

3. Оцінка вартості залучення власного капіталу з різних джерел.

Така оцінка проводиться в розрізі основних елементів власного капіталу, сформованого за рахунок внутрішніх і зовнішніх джерел. Результати такої оцінки є основою розробки управлінських рішень щодо вибору альтернативних джерел формування власних фінансових ресурсів, що забезпечують приріст власного капіталу підприємства.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 877; Нарушение авторских прав?; Мы поможем в написании вашей работы!