КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 5.2

Приклад 5.1

Аналіз операційного циклу та динаміки елементів оборотних активів

Варто зауважити, що для розрахунку показників оборотності активів (виробничих запасів, готової продукції, грошових коштів, дебіторської заборгованості) варто брати не ті показники, які відображені в балансі (на певну дату), а усереднені показники за відповідний період (рік). При наявності лише річної фінансової звітності середні показники можна розраховувати за формулою

Пс = (П1 + П0) / 2, (5.20)

Де П1, П0 – значення показника відповідно в кінці і на початку року.

Така потреба у використанні середніх величин пов’язана з періодичною зміною структури оборотних котів з часом. Тобто, наприклад, сьогодні на складі наявна партія готової продукції на велику суму, а на наступний день її продали і у балансі наявна вже велика сума дебіторської заборгованості, а вартість готової продукції дорівнює нулю.

Ще одним аргументом на користь використання усереднених показників є те, що реалізація продукції відбувається протягом усього року, а величина елементів оборотних активів відображається на певний момент часу. Тобто, коефіцієнт оборотності запасів (5.6) варто розраховувати за формулою

Коб.з = СВ / ((ВЗ1 +ВЗ0)/2) (5.21)

Де ВЗ1, ВЗ0 – величина виробничих запасів відповідно на кінець та на початок звітного періоду, СВ – собівартість реалізованої продукції за звітний період.

В багатьох випадках аналогічно варто розраховувати і інші показники. Так, розглянемо рентабельність активів. Для створення річного чистого прибутку працюють активи, які були на початку року, всередині року та в кінці року, тому для визначення рентабельності активів варто взяти середньорічне значення активів.

Якщо активи на початку року становили 100 тис. грн., на кінець першого кварталу 120 тис. грн., на кінець другого кварталу 130 тис. грн., на кінець третього кварталу 150 тис. грн., і на кінець року 200 тис. грн., а річний чистийприбуток за цей же рік становив 40 тис. грн. Тоді за формулою (3.2) рентабельність активів буде становити

ROA1 = 40/200*100% = 20%

Проте, як вже згадувалося, варто брати усереднені значення рентабельності активів, тобто при наявності лише річних звітів рентабельність активів варто розраховувати за формулою

ROA2 = 40/((200+100)/2)*100% = 26,7%

А при наявності квартальної звітності

ROA2 = 40/((200*0,5+150+120+130+100*0,5)/4)*100% = 29,1%

Як бачимо, те що не враховуються середні значення значно спотворює результати обчислень.

Розглянемо приклад руху оборотних активів на підприємстві. Для цього припустимо, що підприємство закупляє лише один вид сировини в одного постачальника, виготовляє лише один вид продукції і продає їх лише одному покупцю.

Отже, нехай підприємство закупляє запаси партіями вартістю по 100 тис. грн. кожні 20 днів, при цьому страховий запас (мінімальний наявний запас на складі) 10 тис. грн. Тоді в перший день, коли підприємство закупляє сировину, вартість її запасів становить 110 тис. грн. (точка А) Протягом 20 днів сировина рівномірно надходить (витрачається) у виробництво таким чином, що на 20-й день на складі знаходиться лише страховий запас вартістю 10 тис. грн. (точка Б). У цей же день підприємство купляє нову партію сировини (точка В), і вартість виробничих запасів становить 110 тис. грн. Далі цикл повторюється з початку.

Рис. 5.2 Виробничі запаси

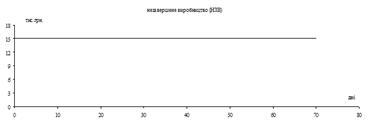

На підприємстві відбувається неперервний процес виробництва – в обробці постійно знаходяться матеріали і напівфабрикати (незавершене виробництво) вартістю 10 тис. грн.

Рис. 5.3 Незавершене виробництво

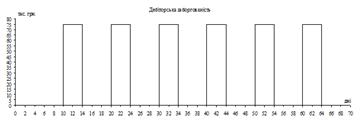

Підприємство продає готову продукцію партіями вартістю 75 тис грн.. кожні 10 днів. Тобто на початковий момент часу на складі підприємства відсутня готова продукція (точка А), протягом 10 днів вона нагромаджується на складі, і на 10-й день її вартість становить 75 тис. грн. (точка Б), в цей же день сформована партія готової продукції продається і її запас на складі становить 0 (точка В). За 10 днів у виробництво витрачається виробничих запасів на суму 50 тис. грн. (точка Д на рис. 5.1) а вартість виготовленої за цей час готової продукції становить 75 тис. грн., тобто на 25 тис. грн. більше. Ці 25 тис. грн. складаються з нарахованої працівникам зарплати 25 тис. грн. за 10 днів.

Рис. 5.4 Готова продукція

Підприємство продає продукцію з відтермінуванням в оплаті 4 дні. Тобто дебіторська заборгованість виникає лише на 10-й день і становить 75 тис. грн., на такому рівні вона тримається 4 дні, і на 14-й день, коли підприємство отримує кошти за продукцію вона знову падає до нуля. На 20-й день повторюється все знову.

Рис. 5.5 Дебіторська заборгованість

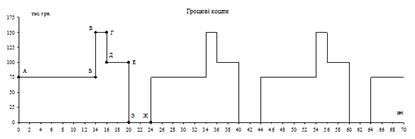

Тепер розглянемо рух грошових коштів на рахунку підприємства. В початковий момент часу на рахунку підприємства знаходиться 75 тис. грн. (точка А). На 14-й день підприємство отримує 75 тис. за продану продукцію (точка Б) і кошти на його рахунку становлять 150 тис. грн. (точка В). На 16-й день підприємство платить зарплату працівникам (точка Г) на загальну суму 50 тис. грн. і залишок коштів на його рахунку становить 100 тис. грн. (точка Д) (в даному прикладі підприємство виплачує зарплату кожні 20 днів по 50 тис. грн.). На 20-й день підприємство купляє нову партію сировини (точка Е) вартістю 100 тис. грн., тобто на його рахунку нульовий залишок коштів (точка Є). На 24-й день підприємство отримує кошти за продану продукцію (точка Ж) і на його рахунку 75 тис. грн. Далі весь цикл продовжується спочатку.

Рис. 5.6 Грошові кошти

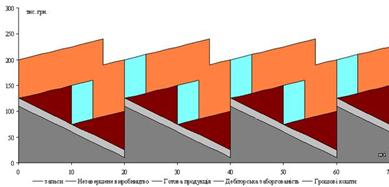

Загальний рух оборотних активів відображено на рис 5.7.

5.7 Оборотні активи

Тобто, як бачимо, елементи оборотних активів можуть значною мірою коливатися протягом розглянутого періоду, і тому для аналізу необхідно брати їх середні значення. Середнє значення запасів становитиме 60 тис. грн. (10+ 100/2), готової продукції 37,5 тис. грн. (75/2), дебіторської заборгованості 30 тис. грн. ((75+75+75+75+0+0+0+0+0+0)/10), і грошових коштів 72,5 тис. грн. ((0*4+75*10+150*2+100*4)/(4+10+2+4)).

На практиці рух оборотних активів набагато складніший. Підприємство ще отримує прибуток, сплачує податки, не працює у вихідні дні, вартість сировини і готової продукції змінюється під впливом різних факторів, та ін.

|

|

Дата добавления: 2014-01-04; Просмотров: 328; Нарушение авторских прав?; Мы поможем в написании вашей работы!