КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Концепция ассиметричной информации

|

|

|

|

Теория агентских отношений

Компромисс между риском и доходностью

Гипотеза эффективных рынков

Теория ценообразования опционов (OPT)

Теория портфеля и модель оценки доходности финансовых активов

Теория управления структурой капитала

6) Эффективность рынка и соотношение между риском и доходностью. Слово эффективность в этом случае подразумевает информационную, а не операционную эффективность, т е эффективный рынок – это такой рынок в ценах которого находят отражение вся известная информация. Для того чтобы обеспечить информационную эффективность рынка необходимо выполнить следующие условия:

· Информация становится доступной всем субъектам рынка одновременно и её получение не связано с какими либо затратами

· Отсутствуют транзакционные затраты, налоги и другие факторы, которые препятствуют совершению сделок

· Сделки, совершаемые отдельным физическим или юридическим лицом не могут повлиять не общий уровень цен

· Все субъекты рынка действуют рационально, стремясь максимизировать ожидаемую выгоду

Ввиду невыполнения этих условий в реальности необходимо провести разграничение между идеальной информационной эффективностью и экономической информационной эффективностью. На идеально эффективном рынке соблюдаются все 4 условия, цены отражают всегда известную информацию, новая информация вызывает немедленное изменение цен, а получение сверхдоходов возможно только по счастливой случайности. Это идеальная информационная эффективность.

А на экономическом эффективном рынке наоборот – цены не могут реагировать на поступление информации, однако при условии элиминирования (уничтожения), сверхдоходы отсутствуют и на этом рынке.

|

|

|

Эта теория подразделяется на 3 формы:

1) Слабая форма – вся информация, содержащаяся в прошлых изменениях цен, полностью отражена в текущих рыночных ценах

2) Умеренная форма эффективности – она предполагает, что текущие рыночные цены отражают не только изменение цен в прошлом, но и всю остальную общедоступную информацию

3) Сильная форма эффективности – она предполагает. Что в текущих рыночных ценах отражена вся информация: и общедоступная и доступная лишь отдельным лицам.

Российские концепции (Ковалёв):

1) Концепция денежного потока

2) Концепция временной стоимости денег

3) Концепция компромисса между риском и доходностью

4) Концепция стоимости капитала

5) Концепция ассиметричной информации

6) Концепция агентских отношений

7) Концепция альтернативных издержек (затрат)

8) Концепция временной неограниченности функционирования хозяйствующего субъекта

3. Финансовые рынки и финансовые инструменты

Процесс аккумулирования и размещения, осуществляемый финансовой системой непосредственно связан с функционированием финансовых рынков.

Финансовый рынок – это механизм перераспределения капитала между кредиторами и заёмщиками при помощи посредников на основе спроса и предложения

На практике он представляет собой совокупность кредитных организаций, направляющих поток денежных средств от собственников ресурсов к заёмщикам и обратно, т е продавцами на финансовых рынках обычно выступают три группы экономических субъектов (домашние хозяйства, предприятия, государства). Экономические субъекты могут быть представлены на финансовом рынке в качестве следующих типов участников, а именно:

1) Инвесторы,

2) Распорядители, чаще всего в их роли могут выступать специализированные финансовые структуры, которые осуществляют мобилизацию финансовых ресурсов, распределяют их среди пользователей

|

|

|

3) Пользователи

Каждый из этих субъектов в конкретный период времени может находиться либо в состоянии сбалансированности, либо дефицита, либо профицита.

Функции финансового рынка:

1) Активная мобилизация временно-свободного капитала

2) Эффективное распределение аккумулированного капитала между потребителями

3) Определение наиболее эффективных направлений использования капитала

4) Формирование рыночных цен на финансовые инструменты

5) Осуществление квалифицированного посредничества

6) Формирование условий для минимизации финансового и коммерческого рисков

7) Ускорение оборота капитала

Макроэкономические задачи финансовых рынков:

1) Обеспечение оперативного распределения финансовых ресурсов, дополняющего процесс бюджетного распределения

2) Мобилизация временно свободных денежных средств с последующим их использованием в интересах участников этого рынка и экономической системы общества в целом

3) Обеспечение децентрализованного регулирования экономики на отраслевом и территориальном уровнях

Посмотреть долана-кэмпебела трёхсекторная модель функционирования финансового рынка

Классификация

Большинство авторов рекомендуют классифицировать финансовые рынки по следующим признакам:

1) По видам обращающихся финансовых активов:

· Кредитный рынок

· Рынок ЦБ

· Валютный рынок

· Страховой рынок

· Рынок золота

2) По периоду обращения финансовых активов:

· Рынок денежных средств

· Рынок капитала

3) По организационным формам функционирования:

· Организованный биржевой рынок

· Неорганизованный внебиржевой рынок

4) По региональному признаку:

· Местный

· Региональный

· Национальный

· Мировой

5) По срочности реализации сделок:

· Рынок с немедленной реализацией условий сделок (спот, кэш)

· Рынок с реализацией сделок в будущем периоде (фьючерсы)

6) По условиям обращения финансовых инструментов:

· Первичный

· Вторичный

Основные признаки современных финансовых рынков:

1) В большинстве развитых стран обеспечивается перераспределением основной части финансовых ресурсов общества

2) Современный рынок характеризуется жёстким уровнем конкуренции

|

|

|

3) Централизованно регулируется и контролируется государством

4) Усиление процесса интеграции между отдельными рынками

На финансовом рынке действуют различные участники, функции которых определяются целями их деятельности и степенью участия в совершении сделок

Большинство авторов выделяет следующие группы участников:

1) Прямые продавцы и покупатели финансовых инструментов

2) Финансовые посредники:

· Брокерская деятельность

· Дилерская деятельность

3) Участники, которые осуществляют вспомогательные функции:

· Фондовые биржи

· Консультационные центры

· Регистраторы и т д

IAS-32 – Финансовые инструменты, раскрытие и представление, т е под финансовым инструментом понимается любой контакт, по которому происходит увеличение финансовых активов одного предприятия и финансовых обязательств долгового или долевого характера.

В. В. Ковалёв выделяет две характеристики, которые позволяют квалифицировать ту операцию как финансовый инструмент:

1) В основе операции должны лежать финансовые активы и обязательства

2) Операция должна иметь форму договора

4. Информационное обеспечение деятельности ФМ

Информация – совокупность данных, уменьшающих степень неопределённости об объекте

Требования к информации:

1) Значимость – насколько влияет на принятие решения

2) Полнота

3) Достоверность

4) Своевременность

5) Понятность

6) Релевантность (уместность)

7) Эффективность

Информация:

1) Сводная регулятивно-правового характера

2) Финансовые сведения нормативно-справочного характера

3) Бухгалтерская отчётность

4) Сведения финансового характера

5) Сведения несистемные данные

Ликвидность – это способность предприятия быстро превращаться в денежные средства и гасить обязательства

5. Основные коэффициенты финансового менеджмента

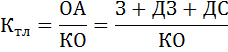

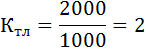

1) Коэффициент текущей ликвидности:

– коэффициент текущей ликвидности

– коэффициент текущей ликвидности

ОА – оборотные активы

КО – краткосрочные обязательства

|

|

|

З – запасы

ДЗ – дебиторская задолженность

ДС – денежные средства

Должен быть равен 2-3

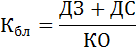

2) Коэффициент быстрой ликвидности:

– коэффициент быстрой ликвидности

– коэффициент быстрой ликвидности

ДЗ – дебиторская задолженность

ДС – денежные средства

КО – краткосрочные обязательства

Должен быть больше 1

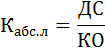

3) Коэффициент абсолютной ликвидности:

– коэффициент абсолютной ликвидности

– коэффициент абсолютной ликвидности

ДС – денежные средства

КО – краткосрочные обязательства

Должен быть от 0,05 до 0,1

Задача:

Исходные данные:

| Оборотные активы | 2000 |

| в том числе: | |

| запасы | 1200 |

| дебиторская задолженность > 12 мес | 100 |

| дебиторская задолженность < 12 мес | 500 |

| денежные средства и краткосрочные фин вложения | 150 |

| НДС по приобретённым ценностям | 50 |

| Краткосрочные обязательства | 1000 |

| в том числе: | |

| займы и кредиты | 300 |

| кредиторская задолженность | 600 |

| задолженность участникам по выплате доходов | 100 |

При расчёте коэффициента общей ликвидности необходимо учитывать следующее, т е в составе оборотных активов учтены расходы будущих периодов и НДС по приобретённым ценностям, однако расходы будущих периодов – неликвидны, они физически не могут быть проданы и переведены в деньги.

Допустим используя налоговую декларацию 70% относится НДС на оборотные активы а 30% на внеоборотные активы. (т.е. 50-15=35)

Предположим расходы будущих периодов = 8, т к дебиторская задолженность > 12 месяцев по своему существу это внеоборотный актив.

В краткосрочных обязательствах предприятия целесообразно учитывать задолженность участникам по выплате доходов, по своей сути эта статья она похожа на краткосрочную кредиторскую задолженность.

Но не надо учитывать в составе краткосрочной задолженности следующие статьи которые идут в разделе краткосрочные обязательства:

· доходы будущих периодов

· резервы предстоящих расходов

Т.е. по своей сути эти статью отражают не заёмные, а собственные источники.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 795; Нарушение авторских прав?; Мы поможем в написании вашей работы!