КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Форми міжнародних розрахунків

|

Форми розрахунків - це врегульовані законодавством країн-учасниць виконання грошових зобов’язань за ЗЕД. При цьому порядок здійснення форм міжнародних розрахунків регулюється міжнародними документами. Вони розробляються спеціально створеними організаціями: Міжнародною торговою палатою, Комісією з права міжнародної торгівлі ООН та ін.

ФМР умовно поділяються на:

- документарні (інкасо, акредитив);

- недокументарні (авансовий платіж, банківський переказ, платіж на відкритий рахунок, чек та вексель).

Кожен суб’єкт господарювання, який укладає ЗЕДоговір обирає метод платежу. Найбільш розподілені інтереси сторін у разі авансового платежу і платежу на відкритий рахунок.

Авансовий платіж – це фактично кредитування продавця з повним перенесенням усіх ризиків на покупця. Використовується тільки у випадку незадовільного кредитного стану імпортера чи при наявності складнощів в отриманні експортером грошових коштів, необхідних для виробництва замовлених імпортером товарів. Але при будь-якому випадку кінцеві розрахунки будуть залежати від перевірки всіх документів банком – імпортера.

Банківский переказ – це розпорядження, що пересилається (як правило, електронною поштою) банком однієї країни банкові іншої країни. За його допомогою дається вказівка дебетувати депозитний рахунок першого з них і кредитувати рахунок певної особи чи установи.

Платіжний інструмент – платіжне доручення, заявление на перевод.

Банківський переказ є найпоширенішою і найризикованішою формою розрахунків, оскільки кошти, які вже зараховані на рахунок отримувача (бенефіціара) не можливо відкликати. Для кращого розуміння суті банківського переказу представлено схему розрахунків за ним.

|

|

|

Позитивною рисою банківського переказу є швидке здійснення платежу (1-5 банківських днів) та низька вартість операції, негативною – ризик не поставки товару при вже здійсненій оплаті або ситуація навпаки.

Схема розрахунків банківським переказом

Платіж на відкритий рахунок — метод платежу, за яким продавець просто відправляє рахунок-фактуру покупцеві, який має заплатити у визначений час після її отримання (ніякого документарного підтвердження, використовується тільки з філіями та іншими підрозділами). Продаж на кредитних умовах, узгоджених між експортером та імпортером. Форма не вигідна для експортера, але дуже вигідна для імпортера. Імпортер отримує можливість не тільки одержати товар, але й здійснити його продаж до надання оплати. Платіжним інструментом може бути чек або вексель.

Розрахунки чеками проводяться за Єдиним чековим законом з 1931 року (Женевська конференція).

Банківський чек — письмовий наказ банка-власника авуарів за кордоном своєму банку-кореспонденту про перерахування визначеної суми з його поточного рахунку власнику чека. Експортери отримавши такий чек продають його своїм банкам; грошовий документ встановленої форми, який має безумовний наказ власника рахунку в кредитній установі про виплату його держателя вказаної суми.

Банк звичайно виписує чеки в тій іноземній валюті, яку має за кордоном на рахунках у банках-кореспондентах.

Чек повинен мати магнітну смугу для банку (номер чека, код, номер рахунка платника).

Чеки ділять на іменні, ордерні і на пред’явника.

Виділяють чеки кросовані (на титульній стороні є дві паралельні лінії, які означають, що сума зарахована в безготівковому порядку, між лініями вкл. КБ, номер рахунку одержувача) і підтверджені. банк підтверджує оплату за спеціальним штампом і підписом).

|

|

|

|

|

Схема розрахунків чеком

Схема розрахунків чеком

|

1 – передача чека КБ;

2 – передача чека експортеру;

3 – зняття суми;

4 – передача чека КБ;

5 – пересилка чека до оплати;

6 – розрахунок;

7 – зарахування.

Банківський вексель - цінний папір, який засвідчує безумовне грошове зобов’язання боржника (векселедавця) сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю).

Банківський вексель буває:

· простий;

· переказний.

Комерційна тратта (переказний комерційний вексель) – містить письмовий наказ векселядержателя (трассанта), адресований платнику (трассату), сплатити третій особі (ремітентові) певну суму грошей у певний термін.

Документарний переказний вексель для інкасування – експортер після здійснення перевезення товарів імпортеру, пред’являє вексель і документи у свій банк. Банк передає їх банку імпортера для інкасації. Експортер отримує гарантії, що він отримає оплату до того, як документи будуть передані імпортеру. А імпортер отримує гарантії, що всі документи будуть у належному стані.

Інтереси покупця більше захищені використанням чистого інкасо. Цей метод передбачає посередництво банку, який після постачання товару надсилає покупцеві фінансові документи (векселі, чеки) з вимогою платежу.

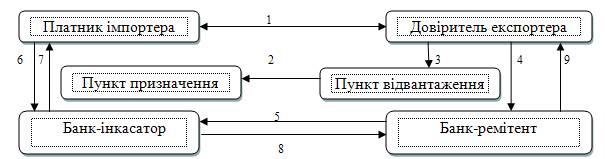

Інкасо – це доручення експортера своєму банку одержати від імпортера згоду на оплату в строк; банківська операція, завдяки якій банк за дорученням клієнта отримує платіж від імпортера за відвантажені на його адресу товари та послуги, зараховуючи ці кошти на рахунок експортера в банку.

Така форма застосовується при готівковому та вексельному розрахунках або кредитуванні. Розрізняють чисте (інкасо векселя або чека без супроводжувальних документів) та документарне інкасо ( інкасування відвантажувальних документів).

Схема розрахунків по документарному інкасо

1 – контакт, 2 – товар, 3 – транспортні документа, 4 – інкасаторське доручення, 5 – документи + інкасо, 6 – повідомлення про отримання інкасаторського доручення + прохання оплатити, 7 – платіж, 8 – переказ виторгу банку-ремітенту поштою або телеграфом, 9 – зарахування виторгу на рахунок експортеру.

|

|

|

Банк при такій формі розрахунків виступає довіреною особою і посередником між експортером та імпортером.

Переваги:

· для імпортера — немає необхідності завчасно відволікати кошти зі свого обігу;

· для експортер — зберігає юридичне право розпорядження товаром до оплати імпортером.

Недоліки для експортера:

· ризик, пов’язаний з відмовою від платежу;

· значний проміжок часу між надходженням валюти по інкасо і відвантаженням товару.

Акредитив – це умовне грошове зобов’язання банку. Воно діє на підставі доручення імпортера, що здійснює платіж експортеру. Такий платіж може проводитись іншим банком в межах певної суми і терміну. Це надійна форма для експортера.

За ЗЕД використовують документарні акредитиви - передбачає, що покупець дає доручення банку, який обслуговує, відкрити такий товарний акредитив, де вказується найменування товару та документи, які необхідно пред’явити для отримання платежу. Для цього існують Уніфіковані правила (ERA).

Учасниками операцій є: покупець (імпортер), бенефіціар (експортер), банк-емітент, підтверджуючий банк (зобов’язаний у певному випадку здійснити платіж), банк-платник (виконуючий банк), уповноважений банком-емітентом), авізуючий банк (повідомляє бенефіціара про відкриття акредитива), негоціюючий банк (оплата за документом, він ризикує), транспорті компанії (видають транспортні документи), митні брокери – агенти імпортера (контролюють документи і воп. страх. компанії).

Опис акредитиву

1. Укладання угоди між експортером та імпортером.

2. Заява на відкриття А.

3. Відкриття А банком–емітентом і направлення А бенефіціару через авізуючий банк.

4. Авізування (повідомлення) бенефіціару про відкриття А на його користь.

5. Відвантаження товару.

6. Оформлення і надання бенефіціаром в банк комплексу документів для отримання платежу по А.

7. Пересилка банком, що авізує, документів банку-емітенту.

8. Перевірка банком-емітентом отриманих документів та їх оплата.

|

|

|

9. Видача банком-емітентом документів, що оплачені, наказодавцю А.

10. Зарахування авізуючим банком коштів бенефіціару.

Видиакредитивів:

-- відкличний (у будь-який час може бути змінений або анульований банком-емітентом навіть без попереднього повідомлення бенефіціара);

-- безвідкличний (дає бенефіціару високу ступінь впевненості, що його поставки або послуги будуть оплачені, як тільки він виконає умови акредитиву, який у випадку коли пред’явлені всі пред’явлені документи і дотримані всі його умови, складає тверде зобов’язання платежу банка-емітента);

-- підтверджений (гарантія двох банків на оплату);

-- не підтверджений (відповідальність за оплату несе банк-емітент);

-- транфортабельний (надає бенефіціару право давати вказівки банку, проводити оплату, акцепт або покупку тратт (документів), передати акредитив повністю або частинами одному або декільком третім особам (іншим бенефіціарам));

-- револьверний (використовується, якщо покупець віддає розпорядження поставити замовлений товар певними частинами через певні проміжки часу (договір про поставку партіями));

-- покритий (за рахунок депозиту у виконанні банку);

-- непокритий (не потребують відвернення коштів банку-емітенту у момент відкриття акредитива);

-- акредитив червоною смугою (аванс експортеру);

-- резервний (гарантійний) – оплата в певних межах.

Акредитив для імпортера:

1. Висока комісія;

2. Застосовується банківський кредит;

3. Імобілізація та розпилення його капіталу – відкриття акредитиву до отримання і реалізації товарів.

Акредитив для експортера:

1. Існує зобов’язання банку оплатити;

2. Надійність розрахунків і гарантія своєчасної оплати товарів, тому що це здійснює банк;

3. Швидкість отримання платежу;

4. Отримання дозволу імпортера на переказ валюти в країну експортера при виставлені акредитиву в іноземній валюті.

Ризики, що виникають при міжнародних платежах.

1. Вартість місцевої валюти при майбутньому платежі в іноземній валюті залежить від обмінного курсу між двома валютами (особливо, коли курси обміну піддаються впливові ринкових сил).

2. Ризик відсутності конвертованості: неможливість власника валюти даної країни конвертувати її у валюту іншої країни, внаслідок обмеження, накладеного урядом.

3. Ризик невиконання зобов’язання, або несплати (більш імовірний, оскільки порушення судового позову проти боржника, який порушив зобов’язання, в іншій країні потребує більше коштів і часу, а успіх менш імовірний, ніж у випадку з місцевим боржником).

Згідно ЗУ «Про порядок здійснення розрахунків в інвалюті» від 31.05.07р. КБ зобов’язані контролювати строки погашення заборгованості за контрактами, але не пізніше 180 календарних днів. Імпортні операції – відстрочення платежу 180 календарних днів за ов. чл.. За порушення строків -- пеня 0,3% за кожен день, але не більше суми виручки.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 389; Нарушение авторских прав?; Мы поможем в написании вашей работы!