КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функции финансов предприятий

|

|

|

|

Содержание финансов предприятий

Финансы предприятий являются важной составной частью финансовой системы, ее основой. Большая часть налоговых и иных поступлений в республиканский и местные бюджеты в Республике Беларусь формируется за счет поступлений от предприятий реального сектора экономики. Финансы предприятий — это относительно самостоятельная сфера финансовой системы, включающая широкий круг денежных отношений, связанных с формированием и использованием капитала, денежных фондов и доходов в процессе кругооборота их средств.

Денежные отношения возникают в результате движения денег при создании предприятия, а затем — в ходе создания и распределения валового национального продукта (ВНП) и валового внутреннего продукта (ВВП). Так, при создании предприятия за счет взносов учредителей (участников) или за счет имущества, закрепленного собственником за предприятием, формируется уставный фонд. Его средства авансируются во внеоборотные и оборотные активы. Из выручки от реализации продукции, работ, услуг (далее, в целях сокращения, — выручка от реализации) возмещаются материальные затраты, расходы на оплату труда и другие расходы, включаемые согласно законодательству и учетной политике предприятия в издержки.

При этом еще на стадии формирования себестоимости образуются некоторые денежные фонды (амортизационный, оплаты труда, а по усмотрению предприятия — ремонтный фонд, резервы предстоящих расходов и платежей), уплачиваются налоги (земельный, экологический и др.), производятся отчисления на социальное страхование. Кроме того, из выручки от реализации продукции предприятие платит косвенные налоги и отчисления. До наступления сроков уплаты налогов и других платежей, до использования указанных фондов по их целевому назначению денежные средства находятся в обороте предприятия и по экономическому содержанию являются его доходами.

|

|

|

В общей величине выручки от реализации предприятие получает прибыль от реализации продукции. В результате процессов распределения и перераспределения формируется общий финансовый результат — прибыль (убыток). Он в свою очередь перераспределяется между государством (в форме налогов и других платежей из прибыли в бюджет) и предприятием (в форме чистой прибыли). Чистая прибыль может направляться в фонды, из которых финансируется расширение и развитие производства, в фонды потребления — для материального поощрения работников, выплаты доли прибыли учредителям и удовлетворения различных социальных потребностей, образования резервного капитала (фондов) и на иные цели.

Нефондовую форму имеет остаток в виде нераспределенной прибыли (убытков) прошлых лет и отчетного периода.

В процессе перераспределения продолжается формирование и наращивание собственного капитала (собственных источников средств) — уставного, резервного и добавочного фондов, целевого финансирования и поступления из бюджета.

В кругообороте средств предприятия наряду с собственными источниками средств могут участвовать заемные средства в форме долго- и краткосрочных кредитов и займов и кредиторской задолженности, другие привлеченные источники средств.

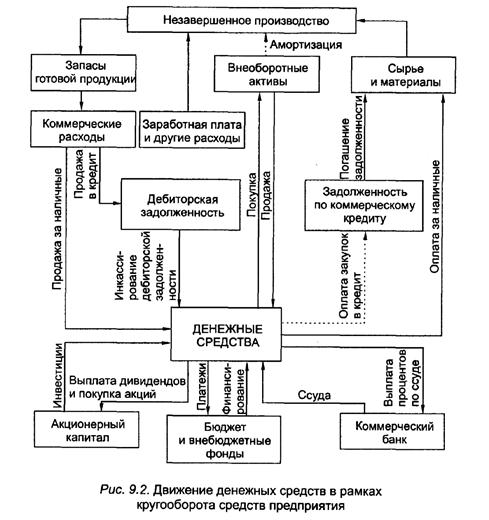

Все денежные источники средств, аккумулируемые предприятием, образуют его финансовые ресурсы. Именно в процессе формирования и движения (распределения, перераспределения и использования) всех денежных источников средств предприятия возникают денежные отношения. При этом формирование и движение финансовых ресурсов происходит в результате функционирования предприятия, что находит отражение в потоках денежных средств. Денежные потоки принято разделять по видам деятельности предприятия. Это, как правило, текущая, инвестиционная и финансовая деятельность. В упрощенном виде движение денежных средств представлено на рис. 9.2.

|

|

|

Движение денежных средств представляет собой непрерывный процесс, вследствие чего величина финансовых ресурсов (денежных средств, которыми располагает предприятие) не является постоянной и колеблется во времени. На нее оказывают влияние объемы производства и продаж, инкассация дебиторской задолженности, инвестиционная активность предприятия, эффективность управления финансами и другие факторы.

При всем многообразии денежные отношения можно условно разделить на: 1) увеличивающие (уменьшающие) активы, т.е. имущество предприятия; 2) увеличивающие (уменьшающие) собственный капитал и долги предприятия.

В денежном обороте предприятия выделяются группы денежных отношений, составляющих содержание финансов предприятий. В современных условиях возникают финансовые отношения предприятий со следующими субъектами:

• государством — при уплате налогов, сборов и отчислений в бюджетную систему, целевые бюджетные и внебюджетные фонды; уплате финансовых санкций в случаях нарушения налогового законодательства; финансировании соответствующих затрат из бюджетов, целевых бюджетных и внебюджетных фондов; получении и возврате бюджетных кредитов и ссуд;

• наемными работниками — по оплате труда и выплатам из фонда потребления; удержанию подоходного налога, взносов в фонд социальной защиты населения и других вычетов в соответствии с законодательством;

• учредителями (собственниками, участниками) — при приеме новых участников; выплате доли в имуществе при выбытии участников; распределении и выплате дивидендов, процентов на вложенный капитал; по поводу формирования и управления имуществом и собственным капиталом;

• хозяйствующими субъектами — нерезидентами страны при осуществлении экспортно-импортных операций и других видов внешнеэкономической деятельности;

• поставщиками и покупателями — резидентами страны по поводу приобретения и продажи продукции, товаров, материалов, применения экономических санкций;

|

|

|

• финансово-кредитными институтами и другими предприятиями — по поводу привлечения и размещения свободных денежных средств (получение и погашение кредитов, займов, уплата страховых взносов и получение страховых возмещений, осуществление долго- и краткосрочных финансовых вложений, платежи в частные пенсионные фонды и т.п.);

• дочерними и материнскими предприятиями — по поводу внутрикорпорационного перераспределения средств;

• учредителями доверительного управления имуществом, а также выгодоприобретателями — по поводу имущества, полученного в доверительное управление, и передачи прибыли от такого управления.

Осуществление рыночных реформ в Республике Беларусь вызвало появление также новых групп финансовых отношений:

а) по поводу антикризисного управления финансами предприятий в условиях экономической несостоятельности (банкротства), управления имуществом должника и удовлетворения требований кредиторов на разных стадиях банкротства;

б) перераспределения и формирования капитала в связи с процессами слияния или разделения предприятий.

Финансовые отношения предприятий в той или иной степени регламентируются государством. Сегодня государство определяет объекты и ставки налогообложения и других обязательных платежей; устанавливает механизм исчисления налогов и платежей в централизованные бюджетные и внебюджетные фонды; регулирует состав затрат, включаемых в себестоимость продукции; определяет порядок ценообразования и формирования общей прибыли; предлагает варианты учетной политики предприятия в вопросах амортизационных отчислений, величины выручки от реализации продукции, оценки оборотных средств и др. Поэтому сегодня вряд ли можно говорить о полной финансовой независимости предприятий. Тем не менее их права в области финансов значительно расширились. Так, они вправе самостоятельно распоряжаться прибылью, остающейся после уплаты налогов и других обязательных платежей, валютной выручкой, поступающей на текущий валютный счет. Предприятия сами определяют необходимый размер основного и оборотного капитала. При недостаточности оборотных средств они могут не только обращаться в банки, но и привлекать коммерческие товарные кредиты, приобретать средства на денежных рынках. Предприятия регулируют свои фонды накопления, потребления, резервные и др. Они выбирают учетную политику в вопросах выручки от реализации продукции, начисления амортизационных отчислений по основным средствам и нематериальным активам, определяют метод оценки запасов материальных ресурсов при формировании себестоимости, самостоятельно разрабатывают финансовые планы и финансовую стратегию, строят свой финансовый механизм и осуществляют управление финансами.

|

|

|

Несмотря на все многообразие денежных отношений предприятий, обусловленных их денежными потоками, необходимо и далее развивать финансовую самостоятельность предприятий в ходе реализации экономических реформ в стране.

В современной финансовой науке нет единого подхода в вопросе о сущности финансов предприятий. Мнения ученых можно сгруппировать, выделив два основных направления:

1) трактовка финансов предприятий как части общей экономической категории «финансы», причем сфера финансов ограничивается определенными денежными отношениями по аналогии с государственными финансами, а выполняемые функции в основном сводятся к распределительной и контрольной;

2) подход к финансам предприятий как к самостоятельной экономической категории; включение в их сферу всех денежных отношений (денежный оборот) предприятий; выделение среди разнообразных функций финансов в качестве приоритетной функции регулирования потоков денежных средств.

Первое направление формировалось в условиях социалистической плановой экономики с присущими ей перераспределительными процессами на отраслевом и внутриотраслевом уровнях управления. Глубокие изменения в экономических отношениях, и прежде всего в отношениях собственности, в начале 1990-х гг. обусловили появление второго направления. Российские профессора М.В. Романовский и Б.М. Сабанти доказали, что финансы предприятий — это самостоятельная экономическая категория, входящая в экономический базис общества. У данной трактовки немало сторонников среди ученых петербургской, московской, минской финансовых школ.

Действительно, государственные финансы и финансы предприятий имеют существенные различия, не позволяющие объединить их в единую экономическую категорию. Так, в рыночных условиях организация финансовых отношений предприятий немыслима без стадии обмена, предполагающей двустороннее движение стоимости. Выручка от реализации продукции, работ, услуг, товаров — главный объект распределительных процессов на предприятии, источник получения доходов и прибыли. Если продукция не будет реализована, предприятию не удастся возместить затраты, оно понесет убытки и в итоге не сможет сформировать фонды, вложить капитал в запланированных объемах, обеспечить платежеспособность. Поэтому важными функциями финансовой службы предприятия являются: финансовый учет и контроль за поступлением выручки от реализации, инкассация дебиторской задолженности, определение оптимального объема продаж и границ использования коммерческого (товарного) кредита. Данные вопросы находятся в компетенции самих предприятий.

Очевидно, что сегодня нет оснований исключать из состава финансовых отношений предприятий денежные отношения с другими субъектами хозяйствования по поводу купли-продажи продукции, товаров, работ, услуг.

В отношениях с учредителями (собственниками), трастовыми компаниями, лизинговыми фирмами, дочерними предприятиями, коммерческими банками также имеют место денежные отношения, для которых характерно двустороннее движение стоимости, хотя и «разорванное» во времени.

Государство выступает субъектом далеко не во всех группах денежных отношений предприятий, что также отличает эти отношения от государственных финансов.

Подводя итог сказанному, можно резюмировать:

• финансы коммерческих организаций (предприятий) являются самостоятельной экономической категорией;

• денежные отношения, генерируемые денежными потоками, составляют сферу финансов предприятий;

• потоки денежных средств и финансовые ресурсы представляют главные объекты финансового управления.

Содержание финансов предприятий в современной литературе имеет различные определения:

• «Финансы корпоративные — термин, обозначающий совокупность финансовых операций, осуществляемых предприятиями (компаниями, корпорациями) по привлечению финансовых ресурсов и их эффективному использованию, включая методы финансирования, осуществления инвестиционных проектов, управления ликвидностью, защиты от рисков и пр.»;

• «Финансы предприятия, организации, фирмы — экономические денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на пред

приятиях денежных фондов»;

• «Финансы предприятий представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов».

Подводя итог, целесообразно дать определение, которое наиболее полно и точно отражает специфику общественного назначения финансов предприятий как самостоятельной экономической категории: это «система денежных отношений, которые в определенной степени регламентированы государством и связаны с реальными денежными потоками предприятия, формированием и использованием капитала, денежных фондов и доходов, необходимых для осуществления уставной деятельности и выполнения всех обязательств».

Сущность финансов предприятий как экономической категории реализуется посредством выполняемых ими функций.

Вопрос о функциях финансов предприятий по-прежнему остается дискуссионным. Наиболее распространено мнение, что финансы предприятий, как и общегосударственные финансы, выполняют две функции — распределительную и контрольную. Некоторые ученые наделяют финансы предприятий обеспечивающей, воспроизводственной, стимулирующей, распределительной и контрольной функциями. Петербургская финансовая школа, не отрицая существования распределительной и контрольной функций, в качестве основных функций финансов предприятий называет регулирование денежных потоков предприятия, формирование и использование капитала, денежных доходов.

Суть обеспечивающей функции заключается в том, что предприятие должно располагать денежными средствами, достаточными для финансирования своих расходов и участия в доходах бюджета.

Временная дополнительная потребность в средствах должна покрываться за счет кредита и других заемных источников. Оптимизация источников денежных средств — одна из главных задач управления финансами предприятия, поскольку излишек собственных средств в обороте снижает эффективность их использования, а недостаток приводит к финансовым трудностям и даже банкротству. Кроме того, оптимальное сочетание собственных и заемных источников финансирования затрат выступает фактором повышения рентабельности производства.

Воспроизводственная функция финансов предприятий состоит в обеспечении сбалансированности стоимостного выражения материальных, финансовых и трудовых ресурсов на всех стадиях кругооборота капитала в процессе простого и расширенного воспроизводства. Данная функция проявляется в показателях прибыльности и ликвидности активов, она направлена на накопление капитала для решения долгосрочных инвестиционных программ.

Стимулирующая функция нацелена на повышение эффективности деятельности подразделений и отдельных работников организаций и увеличение заинтересованности собственников предприятий.

Распределительная функция финансов предприятий тесно связана с обеспечивающей и воспроизводственной, так как выручка от реализации распределяется и перераспределяется.

В результате распределительных отношений на предприятиях образуются целевые фонды денежных средств и поддерживается рациональная структура капитала. В первую очередь создается фонд возмещения, обеспечивающий покрытие затрат на простое воспроизводство и начисление амортизационных отчислений. Фонд возмещения должен покрывать все затраты, принимающие форму себестоимости, кроме затрат на оплату труда. Амортизационные отчисления, включаемые в себестоимость, служат для накопления ресурсов, необходимых для замены, реконструкции или модернизации износившихся основных фондов. Фонд оплаты труда также является элементом реализации распределительной функции финансов предприятий.

Выручка, остающаяся после покрытия издержек, представляет по своему экономическому содержанию чистый доход. Часть его согласно законодательству поступает государству в форме косвенных налогов и отчислений, а другая представляет прибыль от реализации продукции, работ, услуг.

Распределительные отношения оказывают серьезное влияние на конечные результаты деятельности предприятия — размер прибыли. Прибыль — объект реализации распределительной функции финансов предприятий. Ее участие в распределительном процессе происходит двояко: часть прибыли изымается у предприятия в форме налогов, сборов, процентов и направляется на погашение ссуд, возмещение убытков, оказание финансовой помощи; оставшаяся часть используется внутри предприятия, поступая в денежные фонды или принимая форму нераспределенной прибыли.

Контрольная функция, по мнению отдельных экономистов, принадлежит к разряду управленческих. Она реализуется через ряд нормативов, лимитов, санкций, стимулов, а также соответствующих финансовых показателей в процессе финансового планирования (предварительный контроль), финансирования затрат (текущий контроль) и финансового анализа (последующий контроль).

Функция регулирования денежных потоков отвечает за сбалансированность денежных и материальных потоков. Она непосредственно связана с формированием финансовых ресурсов, необходимых для уставной деятельности и выполнения всех финансовых обязательств субъекта хозяйствования. Задачей этой функции является поддержание платежеспособности предприятия.

Регулирование денежных потоков предполагает выбор: учетной политики; форм и способов денежных расчетов, инкассации дебиторской задолженности; вариантов привлечения дополнительных денежных средств в оборот предприятия при дефиците наличных; путей оптимизации налогообложения. Реализация функции регулирования денежных потоков невозможна без прогнозирования и планирования денежных потоков, их анализа, учета и контроля.

Функция формирования капитала, денежных доходов и фондов имеет целью обеспечение финансовой устойчивости предприятия и соблюдение интересов собственников (учредителей). Она предусматривает формирование всех составляющих инвестированного в бизнес капитала, включая нераспределенную прибыль и средства целевого финансирования. От нее зависят оптимизация соотношения собственного и заемного капитала, учет и контроль за ними. Эта функция также связана с планированием выручки от реализации и контролем за ней, формированием общей прибыли предприятия, образованием фондов денежных средств в составе выручки от реализации и за счет чистой прибыли, остающейся в распоряжении предприятия.

Функция использования капитала, денежных доходов и фондов связана с кругооборотом средств предприятия: размещением капитала во внеоборотные и оборотные активы, оттоком денежных средств в виде налогов и других платежей, использованием доходов и денежных фондов на цели производственного и социального развития и потребления, учетом и контролем за этими процессами.

Рассмотренные функции отражают содержание финансовой работы предприятия, задачи, решаемые финансовой службой в целом. Все функции финансов предприятий тесно связаны между собой, но при решении конкретных вопросов некоторые из них выдвигаются на первый план. Например, в реализации инвестиционной политики решающее значение имеет воспроизводственная функция, в вопросах финансирования затрат — обеспечивающая, в мобилизации резервов повышения эффективности производства — стимулирующая. Процессы создания, а затем функционирования предприятия обусловливают «работу» функций формирования и использования капитала, денежных доходов и фондов. Распределительная и контрольная функции сопровождают все стадии движения денежных средств, финансовое планирование и прогнозирование. При этом с помощью распределительной функции устанавливаются оптимальные структура капитала и размеры денежных фондов, а с помощью контрольной обеспечивается соблюдение норм законодательства в сфере финансов, изживаются недостатки в организации финансовых отношений.

Наиболее полно специфика общественного назначения финансов предприятий как экономической категории выражена в функции регулирования денежных потоков. Она охватывает все виды уставной деятельности и кругооборот средств предприятия, формирует реальное движение денежных средств.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 711; Нарушение авторских прав?; Мы поможем в написании вашей работы!