КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ЛЕКЦИЯ № 8. Статистика инвестиций

|

|

|

|

Понятие «инвестиции» означает капитальные вложения, производственные затраты на приобретение прав промышленной собственности, расходы на продвижение нового продукта на рынок, т. е. совокупность долговременных затрат финансовых, трудовых и материальных ресурсов с целью увеличения накоплений и получения прибыли.

Инвестиции делятся на реальные, финансовые и интеллектуальные.

Реальные (прямые) инвестиции — это вложение капитала частным предприятием или государством в производство какой-либо продукции.

Финансовые инвестиции — это вложения в финансовые институты, т. е. вложения в акции, облигации и другие ценные бумаги, которые выпущены частными компаниями или государством, а также в объекты тезаврации, банковские депозиты.

Интеллектуальные инвестиции — это подготовка специалистов на курсах, приобретение лицензий и ноу-хау, совместные научные разработки и др.

По отношению к совокупности реальных и финансовых инвестиций на предприятиях используют понятие инвестиционного портфеля, а инвестиции в различные виды активов, которые связаны единой инвестиционной политикой, называют портфельными инвестициями.

Целью портфельных инвестиций является вложение средств инвесторов в ценные бумаги предприятий, которые наиболее эффективно работают, а также в ценные бумаги, которые выпускают государственные и местные органы власти для получения максимального дохода с вложенных средств. Портфельные инвестиции — это основной источник средств для финансирования акций, которые выпускаются предприятиями, крупными корпорациями и частными банками.

Финансовые инвестиции (финансовые вложения) делятся на текущие (краткосрочные) и долгосрочные. К текущим финансовым инвестициям относятся инвестиции, которые свободно реализуются и предназначены для владения не более чем на один год. Долгосрочными инвестициями являются вложения, осуществленные с целью получения доходов по ним сроком более одного года, к которым относятся также вложения в ценные бумаги с не установленным сроком погашения (выкупа) с целью получать доходы по ним более одного года.

|

|

|

Реальные инвестиции характеризуют собой вложения средств с целью приобретения нефинансовых активов всех видов (произведенных и непроизведенных).

Инвестиционная деятельность рассматривается как в рамках отдельно взятого предприятия, так и для всего государства в целом. Процесс инвестирования играет важную роль в экономике любой страны.

Согласно международным стандартам, движение денежных средств предприятия учитывается раздельно по текущей (операционной), инвестиционной и финансовой деятельности.

Текущая (операционная) деятельность — это основная деятельность организации с целью получения прибыли, а также другие виды деятельности, которые не являются ни инвестиционной, ни финансовой деятельностью.

Под инвестиционной предполагается деятельность организаций, которая связана с приобретением и продажей земельных участков, зданий и иной недвижимости, оборудования, других внеоборотных активов, с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и иных ценных бумаг долгосрочного характера и т. п.

Финансовая деятельность организации характеризуется осуществлением краткосрочных финансовых вложений, выпуском облигаций и ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т. п.

Развитие спроса, его диверсификация приводят к необходимости совершенствовать производственные способы удовлетворения этого спроса. Технические и экономические возможности конкретного производства неизбежно начинают отставать от темпов развития и усложнения спроса, так как потребителям нужен больший полезный эффект за ту же цену. Инвестирование в ценные бумаги или финансовые активы предусматривает получение прибыли. Для нормального развития производства требуется постоянное расходование средств на изменение технологических возможностей, чтобы обеспечить эффективное расширенное воспроизводство.

|

|

|

Статистическое изучение инвестиций направлено на решение следующих задач:

1) определение объемов инвестиций, их структуры и темпов изменений;

2) определение экономической эффективности инвестиций и интенсивности инвестиционной деятельности.

Помимо отслеживания и оценки динамики и структуры инвестиций по источникам и направлениям использования, необходимым является в настоящее время выявление и анализ результативности использования инвестиций на различные цели и их влияния на научно-техническое развитие.

Основными направлениями развития статистики инвестиций являются:

1) переход к разработке детальной и полной структуры инвестиций в отраслевом разрезе, адекватной принятой в международной практике;

2) насыщение ее показателями структуры инвестиций в нематериальные активы, т. е. патенты, лицензии, авторские права, ноу-хау, торговые марки и товарные знаки. Увеличение количества таких вложений и их доли в совокупных инвестициях демонстрирует доказательство ускорения процессов обновления и структуризации производства;

3) конкретизация статистики иностранных инвестиций, в частности включение в нее наряду с показателями динамики и показателей структуры инвестиционных доходов, получаемых от прямых, портфельных и прочих инвестиций.

Финансовые инвестиции и инвестиции в нефинансовые активы очень значительно различаются по экономическому содержанию, следовательно, различаются и процедуры их количественного определения.

Финансовые инвестиции можно рассмотреть с двух точек зрения:

1) как стоимость ресурсов, израсходованных организацией за определенный период на приобретение финансовых прав, — акций, облигаций, долей в уставном капитале других организаций, банковских вкладов, предоставленных другими организациями займов;

|

|

|

2) как стоимость активов, представляющих собой финансовые права, которыми располагает организация на определенную дату. В первом случае финансовые инвестиции характеризуют собой финансовые потоки, которые представляются интервальным показателем и определяются по сумме фактических затрат инвестора на их приобретение, при этом включается вознаграждение за выполнение посреднических услуг по покупке ценных бумаг.

Во втором случае финансовые инвестиции рассматриваются как накопленная величина, которая характеризуется моментным показателем и определяется по балансовой стоимости инвестиций на определенную дату. Так как в бухгалтерском учете разница между покупной стоимостью постепенно относится на финансовые результаты организации, балансовая стоимость финансового актива может отличаться от фактических затрат на его приобретение. Кроме того, различие вероятно благодаря тому, что акции, находящиеся в распоряжении организации, рыночная котировка которых постоянно публикуется, при составлении годового бухгалтерского баланса отражаются не по стоимости приобретения, а по рыночной стоимости (если последняя ниже стоимости приобретения).

В формах государственного статистического наблюдения и бухгалтерских документах производится раздельный учет долгосрочных и краткосрочных финансовых инвестиций.

Для характеристики инвестиционного процесса более точной и ценной является информация о соотношении между инвестициями, вложенными данной организацией в другие хозяйственные единицы, и инвестициями, вложенными другими институциональными единицами в данную организацию. Следовательно, величина, которую накопили первые, представляет собой инвестиционные активы данной организации, величина, которую накопили вторые, — соответствующие пассивы. Если организация за определенный период вложила в другие хозяйственные единицы больший объем инвестиций, чем было вложено в нее за тот же период, то это говорит об увеличении инвестиционных активов данной организации. В обратном случае имеет место увеличение пассивов.

|

|

|

Следовательно, финансовые инвестиции (их потоки и накопленные величины) рассчитываются как в валовом, так и в чистом выражении, т. е. с учетом и без учета принятых финансовых обязательств.

Валовые инвестиции — это финансовые вложения, которые осуществляются предприятием в другие институциональные единицы. Чистые инвестиции определяются путем вычитания из валовых инвестиций финансовых вложений, которые осуществлялись в данное предприятие другими институциональными единицами. Данные выводы характерны как для отдельных предприятий и организаций, так и для их территориальных и отраслевых совокупностей.

Структура финансовых инвестиций, которые осуществлялись предприятиями и организациями, рассматривается с помощью их группировки по видам активов и направлениям инвестирования. Финансовые инвестиции в зависимости от видов активов подразделяются на вложения в паи и акции иных организаций, предоставленные займы, облигации и другие долговые обязательства, прочие финансовые вложения. Финансовые вложения в зависимости от направлений инвестирования группируются по отраслевой принадлежности объектов, в которые осуществляется инвестирование (табл 20).

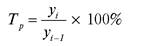

С помощью показателя динамики изучаются темпы изменений финансовых инвестиций. Рассмотрим пример, как можно определить темпы роста финансовых вложений предприятий.

Финансовые вложения предприятий области (млн руб.)

| Вложения | Накоплено на 01.01.2007 г. | |||

| Всего | 8213,4 | 8541,9 | 8738,4 | 19433,7 |

| В том числе: долгосрочные вложения | 2750,1 | 2860,1 | 2925,9 | 15194,3 |

| Краткосрочные вложения | 5463,3 | 5681,8 | 5812,5 | 4239,4 |

Формула темпа роста:

|

|

Из этого всего следует, что финансовые вложения предприятий в 2005 г. увеличились по сравнению с 2004 на 4,0%, а в 2006 г. по отношению к предыдущему году увеличились на 2,3%.

Инвестиции в нефинансовые активы находятся как сумма инвестиций в произведенные активы (основной капитал, ценности, запасы материальных оборотных средств) и инвестиций в непроизведенные активы (недра, землю, нематериальные непроизведенные активы).

Основную часть из всего объема инвестиций в нефинансовые активы образуют инвестиции в основной капитал. Они формируются из инвестиций, которые вложены во все виды инвестиционного капитала:

1) материальный основной капитал — жилища, другие здания и сооружения, машины и оборудование, культивируемые активы (племенной, рабочий и продуктивный скот, дающие урожай сады и т. п.);

2) нематериальный основной капитал — геологоразведочные работы, компьютерное программное обеспечение, оригиналы развлекательных, литературных и художественных произведений.

Инвестиции в основной капитал для каждой хозяйственной единицы формируются как затраты на приобретение активов, которые относятся к основному капиталу, их доставку и установку в требуемом месте, улучшение уже имеющихся активов (капитальный ремонт и модернизацию), как затраты на передачу прав собственности на активы (расходы на оплату услуг юристов, оценщиков, консультантов, вознаграждения агентам по недвижимости, аукционистам), а также налоги на продажу активов.

Цена актива, как правило, определяется на основе сметы, если приобретаемый инвестором актив создается в результате выполнения подрядчиком договора подряда. Инвестиции в основной капитал (за вычетом затрат на капитальный ремонт зданий, машин и оборудования) в основном называют капитальными вложениями. Из общего объема капитальных вложений, согласно статистическим наблюдениям, обычно выделяется стоимость строительно-монтажных работ (строительных работ и работ по монтажу оборудования).

Наиболее сложной задачей является нахождение инвестиций в запасы материальных оборотных средств — сырья и материалов, готовой продукции, незавершенного производства, товаров для перепродажи. Это связано с тем, что инвестициями оказываются только те вложения в материальные оборотные средства, с помощью которых увеличивается физический объем их запасов, так как именно прирост запасов создает условия для расширения производства в будущем. А затраты на приобретение сырья и материалов для производства, а также товаров для перепродажи в процессе торговой деятельности, не приводящие к расширению масштабов производстваили торговли, относятся к сфере текущей деятельности и не являются инвестициями.

Инвестиции в запасы материальных оборотных средств определяются как стоимость материальных оборотных средств, которые получены хозяйственной единицей за какой-то период, за вычетом стоимости средств, выбывших за этот период. Материальные оборотные средства, полученные и выбывшие, должны быть оценены по одним и тем же ценам, т. е. средним за указанный период. Аналогично определяется разность величины запасов материальных оборотных средств, имеющихся в конце периода, и величины запасов на начало периода (при условии, что те и другие запасы оценены в средних ценах данного периода).

Некоторая часть инвестиций в развитых странах направляется на приобретение ценностей — драгоценных металлов, произведений искусства, камней и т. д., использующихся как средство сохранения во времени стоимости затраченных на их покупку ресурсов.

Инвестиции в нематериальные непроизводственные активы (землю, предназначенные для лесозаготовок естественные леса, залежи полезных ископаемых) определяются по фактической цене этих активов без учета затрат на передачу прав собственности на них.

В российской хозяйственной практике нематериальные непроизводственные активы включаются в более широкую категорию «нематериальные активы», которая в то же время охватывает некоторые элементы нематериальных производственных активов (программное компьютерное обеспечение и т. п.). Инвестиции в нематериальные активы определяются как сумма затрат инвестора на создание или приобретение экономических активов, представляющих собой авторские права на произведения науки, искусства, права на изобретения, компьютерные программы, промышленные образцы, права на ноу-хау и т. п. Кроме того, в стоимость нематериальных активов также включаются затраты на передачу прав собственности на землю и недра, а также организационные расходы, связанные с учреждением юридических лиц.

Изменение нефинансовых активов тоже оценивается показателями динамики.

Главной задачей экономического анализа инвестиций является определение их эффективности, т. е. экономической категории, характеризующей соотношение осуществленных в процессе хозяйственной деятельности затрат ресурсов и полученного за этот счет результата.

Особенно широко используются статистические методы при изучении финансовых инвестиций. В основе изучения финансовых инвестиций лежит построение уравнения эквивалентности, так называемого баланса финансовой операции. Понятие финансовой эквивалентности является основой в количественном финансовом анализе. Содержание данного анализа заключается в приведении денежных потоков, связанных с инвестицией, к единому моменту времени — в основном моменту инвестирования (или завершения процесса получения доходов по инвестиции) — и приравнивании суммы отрицательных (взятых по абсолютной величине) элементов денежного потока к сумме положительных элементов.

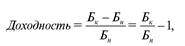

Эффективность финансовых инвестиций характеризуется их доходностью.

Инвестиции в акции — это разновидность финансовых инвестиций, т. е. инвестирование денежных средств в финансовые активы с целью получения дохода. Доходными являются вложения в акции, обеспечивающие доход выше среднерыночного. Доходность ценных бумаг за определенный период исчисляется по формуле:

где Бн — благосостояние инвестора на начало периода;

Бк — благосостояние инвестора на конец периода.

В конкретном случае, т. е. в формуле, под благосостоянием на начало периода понимается покупная цена ценных бумаг в этот момент, а на конец периода — рыночная цена ценных бумаг в конце периода с учетом всех выплат доходов по ним за указанный период.

Предположим, акции какой-либо компании продавались по 1970 руб. в начале года и по 2230 руб. в конце года и, к тому же, в течение года выплачивались дивиденды в сумме 570 руб. Следовательно, доходность акций компании за год составит: (2230 + + 570 – 1970) / 1970 = 0,42 или 42%. Данная формула используется для расчета доходности за конкретный период как в случае приобретения ценных бумаг в начале периода (при этом благосостояние на начало периода принимается равным цене приобретения ценных бумаг), так и в случае, если ценные бумаги к началу периода уже находились в собственности инвестора (при этом благосостояние на начало периода принимается равным действующим в указанный момент рыночным ценам на данные ценные бумаги).

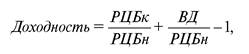

Доходность ценной бумаги за конкретный период может быть представлена в виде суммы двух величин, одна из которых зависит от изменения рыночной цены (курса) данной ценной бумаги за этот период, а другая — от выплаты доходов по этой бумаге. Следовательно, формула принимает следующий вид:

где РЦБн — рыночная цена ценной бумаги в начале периода;

РЦБк — рыночная цена ценной бумаги в конце периода;

ВД — выплаты доходов по ценной бумаге за период.

Соответственно доходность акций по этой формуле рассчитывается следующим образом:

Доходность = (2230/1970 + 570/1970) – 1 = 0,42.

Так как на фондовом рынке продается много различных ценных бумаг, имеющих разную доходность, то средняя рыночная доходность всех циркулирующих на рынке акций (rм) определяется по формуле:

где ri — доходность i-й акции (в долях единицы);

xi — относительная рыночная стоимость i-й акции, равная совокупной рыночной стоимости всех выпущенных акций этого наименования, деленной на сумму совокупных рыночных стоимостей всех присутствующих на рынке акций; N — количество наименований всех имеющихся на рынке акций. В основном в качестве ri применяется отношение рыночной стоимости данной ценной бумаги в конце анализируемого периода к ее рыночной стоимости в начале этого периода, а используемые показатели называются рыночными индексами. В мировой практике применяется ряд таких показателей, несколько отличающихся алгоритмами расчета (например, Standart & Poor's Stock Price Index, представляющий собой средневзвешенную величину курсов акций 500 крупнейших корпораций США). В России по подобной методике рассчитывается индекс «РТС-Интерфакс», обобщающий данные об изменении рыночной стоимости 100 обращающихся на российском рынке наиболее ликвидных акций, а также известен индекс AK & M и некоторые другие.

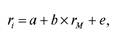

Для эффективной работы на фондовом рынке необходимо знать, как доходность конкретного наименования акций (или портфеля акций конкретного инвестора) связана со средней рыночной доходностью всей совокупности акций, т. е. с рыночным индексом. Для этого применяются статистические модели.

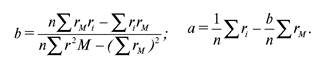

Простейшая линейная модель предусматривает существование следующей связи:

где ri — доход по ценной бумаге i за определенный период;

rM — доход, исчисленный по рыночному индексу за определенный период;

a и b — неизвестные параметры (коэффициенты регрессии); e — величина случайной ошибки, характеризующая отклонение от теоретически предполагаемой связи. Методом наименьших квадратов решается задача определения a и b. Для чего важно иметь значения ri и rм за n последовательных периодов (например, месяцев). В результате вычислений получаются следующие результаты:

Бета (коэффициент b) — это важный статистический показатель рынка ценных бумаг. Он оценивает изменение доходности определенных акций в соответствии с динамикой рыночного индекса. Если доходность ценных бумаг изменяется так же, как рыночный индекс, то такие ценные бумаги имеют b = 1. Бумаги, по которым b > 1, обладают большей изменчивостью, чем рыночный индекс, и они являются более рискованными, чем рынок в целом. А бумаги, имеющие b < 1, менее рискованны, чем рынок в целом. Допустим, что коэффициент b = 2, тогда при росте среднерыночной доходности на 1% доходность по данной инвестиции вырастет на 2%.

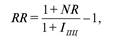

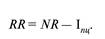

В показателях доходности ценных бумаг в условиях инфляции содержится компонента, обусловленная ростом цен, для устранения которой используется индекс потребительских цен:

где RR — реальная доходность за год в долях единицы; NR — номинальная доходность за год в долях единицы; Iпц — индекс потребительских цен за год (в долях единицы). А для приближенных вычислений используют формулу:

Анализ эффективности намечаемых инвестиций включает в себя принятие решений о приобретении средств производства, которые используются в течение длительного времени. Следовательно, решения об инвестициях влияют на работу фирмы в течение длительного периода, что делает данный анализ особенно важным при определении стратегии компании, он превращается, по сути, в прогнозный анализ.

Инвестиционные проекты можно разделить по их стоимости: чем больше величина капиталовложений, тем более детальный анализ необходимо провести.

Для ранжирования данных проектов применяют следующие методы:

1) метод периода окупаемости;

2) метод «учетной окупаемости капиталовложений»;

3) метод чистой текущей (дисконтированной) стоимости NVP;

4) метод внутренней нормы прибыли IRR.

Период окупаемости — это промежуток времени, в течение которого фирма старается покрыть свои первоначальные капиталовложения. Расчет осуществляется путем постепенного, шаг за шагом, вычитания капитальных затрат из общего их объема суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (в основном за год). Если остаток становится отрицательным, то данный интервал знаменует собой «искомый срок окупаемости». В противном случае последний превышает установленный срок жизни проекта.

При методе «учетной окупаемости капиталовложений» расчет окупаемости осуществляется путем деления средней прибыли в течение всего срока проекта на средние инвестиции в проект.

Эти два метода, к сожалению, не учитывают «стоимости денег» во времени, т. е. рублю, который получен в первом году, присваивается тот же «вес», что и полученному в последующие годы, что наиболее осложняет расчет при высоких темпах инфляции.

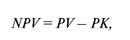

Для повышения точности анализа применяют методы дисконтирования, которые учитывают «стоимость» денежных поступлений в зависимости от времени их получения. Одним из них является метод чистой текущей стоимости (метод «совокупного капитала»). При его применении производятся следующие расчеты:

1) путем дисконтирования определяется текущая стоимость каждого движения денежных средств, в том числе и первоначальных инвестиций;

2) суммируются все текущие стоимости, эта сумма равна чистой текущей стоимости (NPV) проекта;

3) если NPV > 0, проект принимается, если NPV < 0, проект

отклоняется; при взаимоисключающих проектах выбираются

проекты с наибольшей NPV.

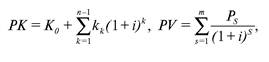

Предположим, что вызванные инвестициями доходы начали поступать на следующий год после завершения инвестиций. Следовательно, NPV рассчитывают по формуле:

где РК — суммарные инвестиции, осуществленные за n последовательных лет, приведенные к году, в котором были завершены инвестиции по данному проекту;

PV — суммарные дисконтированные доходы (как правило, выручка от реализации товаров и услуг либо прибыль), полученные в результате инвестиций за m последовательных лет, приведенные к периоду, в котором были завершены инвестиции по данному проекту.

где Кk — инвестиции по данному проекту, осуществленные до даты завершения инвестиций (индексом «0» обозначен год завершения инвестиций);

i — годовая ставка процента (принимается, что она не изменяется по годам);

n — количество лет, в течение которых осуществлялись инвестиции;

PS — доход, полученный в s-м году после даты завершения инвестиций;

m — количество лет, в течение которых поступали доходы, обусловленные инвестициями.

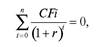

Внутренняя норма прибыли (IRR) равна ставке дисконта — r, при данной ставке текущая стоимость доходов от реализации проекта инвестиций равна текущей стоимости расходов, или:

где СFi — ожидаемые доходы или расходы в периоде i.

В случае когда внутренняя норма прибыли превышает стоимость использованных для финансирования средств, после выплаты процентов останется прибыль, которая пойдет акционерам организации-инвестора.

Формула внутренней нормы прибыли — это видоизмененная формула чистой текущей стоимости, которая решается для определенной ставки дисконта при NPV, равной нулю. Из чего следует вывод, что основное уравнение едино, но при методе NPV ставка дисконта известна и рассчитывается NPV, а при методе IRR определена NPV, а рассчитывается значение r = IRR.

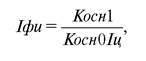

Индекс физического объема инвестиций в основной капитал представляет собой отношение объемов инвестиций, осуществленных в сравниваемые периоды, из данного отношения устранено влияние цен, и рассчитывается индекс по формуле:

где Iфи — индекс физического объема инвестиций в основной капитал (в % к базовому периоду);

Косн 1 — объем инвестиций в основной капитал в текущем периоде в фактических ценах этого периода; Косн 0 — объем инвестиций в основной капитал в базовом периоде в ценах, действовавших в базовом периоде; Iц — индекс цен на элементы основного капитала за текущий период (в % к базовому периоду).

Индекс физического объема рассчитывается как для всего объема инвестиций в основной капитал, так и для его основных составляющих — затрат на строительно-монтажные работы, оборудование, машины, инструменты и инвентарь — и прочих инвестиций в основной капитал.

Если хотите увеличить темпы экономического роста, то обязательно потребуется обеспечить соответствующий прирост инвестиций в основной капитал.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 783; Нарушение авторских прав?; Мы поможем в написании вашей работы!