КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

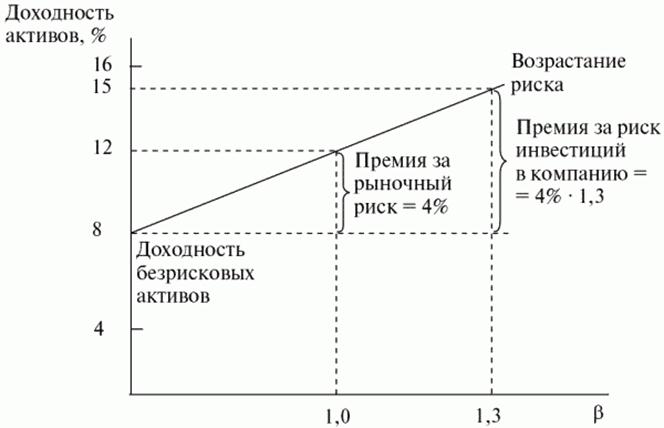

Оценка стоимости акционерного капитала

|

|

|

|

Для расчета WACС необходимо определить стоимость акционерного капитала. Для этого можно использовать модель оценки долгосрочных активов (Capital Assets Pricing Model – САРМ). Основная идея модели (рис. 6.1) заключается в предположении, что альтернативная стоимость акционерного капитала зависит от ставок, сложившихся на рынке, а также от доли риска, с которой связаны вложения в рассматриваемую компанию. В связи с тем что трудно оценить абсолютную долю риска, на практике применяют относительный коэффициент, который показывает, насколько вложения в определенную компанию рискованнее вложений в среднем по рынку, – так называемый фактор?.

Рис. 6.1. Модель оценки долгосрочных активов

Для построения модели САРМ необходимо выполнить несколько шагов.

1. Определить ставку доходности безрисковых активов. В качестве (относительно) безрисковых активов могут выступать государственные ценные бумаги или, например, векселя Сбербанка России. Предположим, что на момент составления прогноза эта ставка составляла 8%.

2. Рассчитать показатель доходности в среднем по рынку. Допустим, что она составила 12%. Премия за рыночный риск может быть определена как разница между средним показателем доходности по рынку и показателем доходности по безрисковым активам. В данном случае она составляет 4%.

3. Оценить фактор риска (фактор?). Вложение денег в рассматриваемую компанию несет в себе фактор риска, который можно оценить относительно среднего риска на рынке. Обычно фактор? варьируется от 0,5 до 1,5. Предположим, что для рассматриваемой компании он составляет 1,3.

Стоимость акционерного капитала может быть рассчитана следующим образом:

Са.к = Да + Пр,

где Да – доходность безрисковых активов; Пр – премия за рыночный риск.

Для компании фактор? = 8% + (12% – 8%)? 1,3 = 13,2%.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 295; Нарушение авторских прав?; Мы поможем в написании вашей работы!