КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коэффициенты оценки рентабельности (прибыльности)

|

|

|

|

характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала. Для проведения такой оценки используются следующие основные показатели:

а) коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности  . Он характе-

. Он характе-

ризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Расчет этого показателя осуществляется по формуле:

где  — общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности, в рассматрива-_ емом периоде;

— общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности, в рассматрива-_ емом периоде;

— средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

— средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

б) коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности  . Он характеризует уровень прибыльности собственного капитала, вложенного в предприятие. Для расчета этого показателя используется следующая формула:

. Он характеризует уровень прибыльности собственного капитала, вложенного в предприятие. Для расчета этого показателя используется следующая формула:

где — общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности в рассматривае-

мом периоде;

— средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

— средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

в) коэффициент рентабельности реализации продукции или коэффициент коммерческой рентабельности  . Он характеризует прибыльность операционной (производственно-коммерческой) деятельности предприятия. Расчет этого показателя производится по следующей формуле:

. Он характеризует прибыльность операционной (производственно-коммерческой) деятельности предприятия. Расчет этого показателя производится по следующей формуле:

где  — сумма чистой прибыли, полученная от операционной (производственно-коммерческой) деятельности предприятия,

— сумма чистой прибыли, полученная от операционной (производственно-коммерческой) деятельности предприятия,

|

|

|

в рассматриваемом периоде;

— общий объем реализации продукции в рассматриваемом периоде;

— общий объем реализации продукции в рассматриваемом периоде;

г) коэффициент рентабельности текущих затрат  - Он характеризует уровень прибыли, полученной на единицу затрат на осуществление операционной (производственно-коммерческой) деятельности предприятия. Для расчета этого показателя используется следующая формула:

- Он характеризует уровень прибыли, полученной на единицу затрат на осуществление операционной (производственно-коммерческой) деятельности предприятия. Для расчета этого показателя используется следующая формула:

где

— сумма чистой прибыли, полученная от операционной (производственно-коммерческой) деятельности предприятия в _ рассматриваемом периоде;

— сумма чистой прибыли, полученная от операционной (производственно-коммерческой) деятельности предприятия в _ рассматриваемом периоде;

— сумма издержек производства (обращения) предприятия

— сумма издержек производства (обращения) предприятия

в рассматриваемом периоде.

Коэффициенты рентабельности могут быть рассчитаны также по отдельным видам активов предприятия, отдельным формам привлеченного им капитала, отдельным объектам реального и финансового инвестирования.

V. Интегральный финансовый анализ позволяет получить наиболее углубленную (многофакторную) оценку условий формирования отдельных агрегированных финансовых показателей. В финансовом менеджменте наибольшее распространение получили следующие системы интегрального финансового анализа:

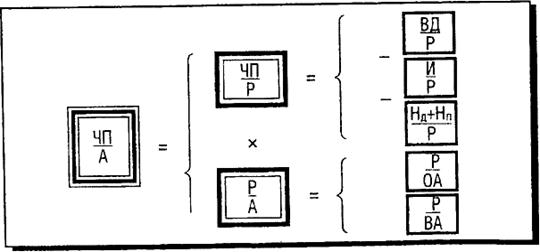

1. Дюпоновская система интегрального анализа эффективности использования активов предприятия. Эта система финансового анализа, разработанная фирмой „Дюпон" (США), предусматривает разложение показателя „коэффициент рентабельности активов" на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Принципиальная схема проведения такого анализа приведена на рис. 2.4.

Условные обозначения:  — сумма чистой прибыли;

— сумма чистой прибыли;  — объем реализации продукции-

— объем реализации продукции-  — средняя сумма всех активов;

— средняя сумма всех активов;  — сумма валового дохода;

— сумма валового дохода;  — сумма издержек;

— сумма издержек;  — сумма налогов, уплачиваемых за счет доходов;

— сумма налогов, уплачиваемых за счет доходов;  — сумма налогов, уплачиваемых за счет прибыли;

— сумма налогов, уплачиваемых за счет прибыли;  — средняя сумма оборотных активов;

— средняя сумма оборотных активов;  — средняя сумма внеоборотных активов.

— средняя сумма внеоборотных активов.

|

|

|

Рисунок 2.4. Схема финансового анализа по методике

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 407; Нарушение авторских прав?; Мы поможем в написании вашей работы!