КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Активов предприятия

|

|

|

|

ПРИНЦИПЫ ФОРМИРОВАНИЯ.

Формирование активов предприятия связано с тремя основными этапами его развития на различных стадиях жизненного цикла:

1. Создание нового предприятия. Это наиболее ответственный этап формирования активов (процесс первоначального их формирования), особенно при создании крупных предприятий. Формируемые на этом этапе активы во многом определяют потребность в стартовом капитале, условия генерирования прибыли, скорость оборота этих активов, уровень их ликвидности и т.п.

2. Расширение, реконструкция и модернизация действующего предприятия. Этот этап формирования активов можно рассматривать как постоянный процесс его развития в разрезе основных стадий его жизненного цикла. Расширение и обновление состава активов действующего предприятия осуществляется в соответствии со стратегическими задачами его развития с учетом возможностей формирования инвестиционных ресурсов.

3. формирование новых структурных единиц действующего предприятия (дочерних предприятий, филиалов и т.п.). Этот процесс может осуществляться путем формирования новых структурных имущественных комплексов (на базе нового их строительства) или приобретения готовой совокупности активов в форме целостного имущественного комплекса (вариантами такого приобретения являются приватизация действующего государственного предприятия, покупка обанкротившегося предприятия и т.п.).

Второй и третий этапы формирования активов представляют собой формы инвестиционной деятельности действующего предприятия. Их специфика будет рассмотрена в разделе „Управление инвестициями",

Для обеспечения эффективной деятельности предприятия в предстоящем периоде, процесс формирования его активов должен носить целенаправленный характер. Основной целью формирования активов предприятия является выявление и удовлетворение потребности в отдельных их видах для обеспечения операционного процесса, а также оптимизация их состава для обеспечения условий эффективной хозяйственной деятельности.

|

|

|

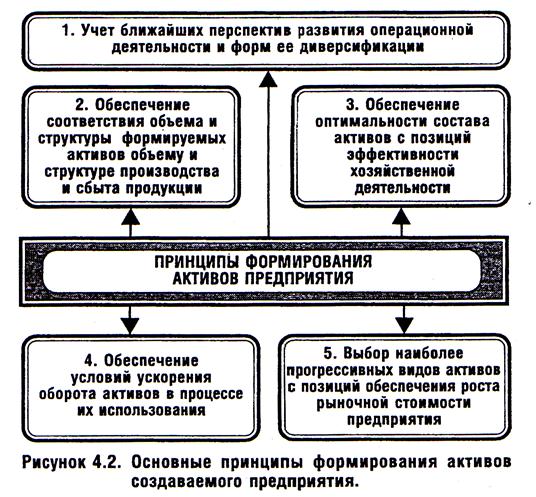

С учетом этой цели, процесс формирования активов создаваемого предприятия строится на основе следующих принципов (рис. 4.2.).

1. Учет ближайших перспектив развития операционной деятельности и форм ее диверсификации, формирование активов предприятия при его создании подчинено в первую очередь задачам развития его операционной деятельности.

При этом следует иметь в виду, что на первоначальных стадиях жизненного цикла предприятия объем операционной деятельности возрастает довольно высокими темпами (при условии правильного выбора предприятием своей рыночной ниши). Поэтому формируемые на первоначальной стадии активы предприятия должны располагать определенным резервным потенциалом, обеспечивающим возможнос-

ти прироста продукции и диверсификации операционной деятельности в ближайшем предстоящем периоде.

2. Обеспечение соответствия объема и структуры формируемых активов объему и структуре производства и сбыта продукции. Такое соответствие должно обеспечиваться в процессе разработки бизнес-плана создания нового предприятия путем определения потребности в отдельных видах активов.

Состав активов вновь создаваемого предприятия имеет ряд отличительных особенностей:

а) в составе Внеоборотных активов предприятия на стадии его создания практически полностью отсутствуют долгосрочные финансовые вложения — они формируются в процессе последующей инвестиционной его деятельности;

б) в составе оборотных активов предприятия на первоначальной стадии их формирования практически полностью отсутствует дебиторская задолженность в связи с тем, что хозяйственная деятельность еще не начиналась. Кроме того, до минимума сведены (а в боль-

|

|

|

шинстве случаев — полностью отсутствуют) краткосрочные финансовые вложения. Они включаются в состав активов только в том случае, если взнос учредителей в уставный фонд внесен в форме таких краткосрочных финансовых инструментов.

С учетом изложенного, расчет потребности в активах вновь создаваемого предприятия осуществляется в разрезе следующих их видов:

• основных средств;

• нематериальных активов;

• запасов товарно-материальных ценностей, обеспечивающих производственную деятельность;

• денежных активов;

• прочих видов активов.

Потребность в основных средствах рассчитывается по отдельным их группам: а) производственные здания и помещения; б) машины и оборудование, используемые в производственном технологическом процессе; в) машины и оборудование, используемые в процессе управления операционной деятельностью.

На первом этапе определяется потребность в отдельных видах машин и оборудования, используемых в производственном технологическом процессе. Принципиальная формула расчета этой потребности имеет следующий вид:

где  — потребность в производственном оборудовании конкретного вида;

— потребность в производственном оборудовании конкретного вида;

— планируемый объем производства продукции, требующей использования данного вида оборудования;

— планируемый объем производства продукции, требующей использования данного вида оборудования;

— эксплуатационная производительность рассматриваемого вида оборудования (нормативный объем производства продукции в расчете на единицу оборудования);

— эксплуатационная производительность рассматриваемого вида оборудования (нормативный объем производства продукции в расчете на единицу оборудования);

— стоимость единицы рассматриваемого вида оборудования;

— стоимость единицы рассматриваемого вида оборудования;

— стоимость установки рассматриваемого вида оборудования;

— стоимость установки рассматриваемого вида оборудования;

На втором этапе определяется потребность в отдельных видах машин и оборудования, используемых в процессе управления операционной деятельностью (офисная мебель, электронно-вычислительные машины, средства связи и т.п.).

На третьем этапе определяется потребность в помещениях (зданиях) для осуществления непосредственного производственного процесса (со всеми вспомогательными его видами) и размещения персонала управления.

|

|

|

Потребность в нематериальных активах определяется исходя из используемой технологии осуществления операционного процесса.

При определении стоимостного объема внеоборотных операционных активов, требуемых предприятию, учитывается форма удовлетворения потребности в отдельных их видах — приобретение в собственность, финансовая или оперативная аренда.

Потребность в запасах товарно-материальных ценностей рассчитывается дифференцированно в разрезе следующих их видов: а) потребность в оборотном капитале, авансируемом 8 запасы сырья и материалов; б) потребность В оборотном капитале, авансируемом 8 запасы готовой продукции (для промышленных предприятий); 8) потребность в оборотном капитале, авансируемом в запасы товаров (для торговых предприятий).

Потребность в оборотном капитале, авансируемом в запасы товарно-материальных ценностей каждого вида, определяется путем умножения однодневного их расхода на норму запаса в днях. Нормы запасов товарно-материальных ценностей каждого вида устанавливаются каждым предприятием самостоятельно исходя из отраслевых и других особенностей его хозяйственной деятельности (по новым предприятиям эти нормы включаются в состав показателей бизнес-плана).

Для усредненных расчетов в зарубежной практике при разработке бизнес-планов применяют следующие стандартные нормы запасов: по сырью и материалам — 3 месяца (90 дней); по готовой продукции — 1 месяц (30 дней); по товарам, реализуемым предприятиями торговли — 2 месяца (60 дней).

Потребность В денежных активах определяется на основе предстоящего их расходования на расчеты по оплате труда (исключая начисления на нее); по авансовым и налоговым платежам; по маркетинговой деятельности (расходы по рекламе); за коммунальные услуги и другие. В практике формирования денежных активов вновь создаваемых предприятий потребность в них определяется в разрезе перечисленных видов платежей на предстоящие три месяца (что обеспечивает достаточный запас платежеспособности на первом этапе функционирования предприятия). В процессе последующей хозяйственной деятельности нормативы активов в денежной форме снижаются (особенно в условиях инфляции).

|

|

|

Потребность В прочих активах устанавливается методом прямого счета по отдельным их разновидностям с учетом особенностей создаваемого предприятия. Расчет потребности в прочих активах осуществляется раздельно по внеоборотным и оборотным активам.

По результатам проведенных расчетов определяется общая потребность во внеоборотных и оборотных активах вновь создаваемого предприятия. Потребность во внеоборотных активах рассчитывается путем суммирования потребности в основных средствах, нематериальных активах и прочих видах внеоборотных активов. Соответственно потребность в оборотных активах определяется путем суммирования

потребности в запасах товарно-материальных ценностей, денежных активов и прочих видах оборотных активов.

Расчет потребности в активах нового предприятия связан с выбором альтернативных решений: а) арендой, строительством или приобретением зданий (помещений); б) арендой или приобретением машин, механизмов и оборудования; в) формированием большего или меньшего размера запасов товарно-материальных ценностей; г) приобретением готовых технологических решений (в форме нематериальных активов) или их самостоятельной разработки; д) формированием большего или меньшего уровня платежеспособности, а соответственно и размера денежных активов и т.п. Поэтому расчет потребности в активах нового предприятия целесообразно осуществлять в трех вариантах:

1) минимально необходимая сумма активов, позволяющая начать хозяйственную деятельность;

2) необходимая сумма активов, позволяющая начать хозяйственную деятельность с достаточными размерами страховых запасов по основным видам оборотных средств (материальным и денежным активам);

3) максимально необходимая сумма активов, позволяющая приобрести в собственность все используемые основные средства и необходимые нематериальные активы, а также создать достаточные размеры страховых запасов по всем видам оборотных активов, требуемым на первоначальном этапе деятельности.

В процессе расчетов вначале определяются показатели минимального и максимального вариантов потребности в активах, а затем в рамках этих ее границ формируется необходимая их сумма. Максимальный вариант потребности в активах может быть использован впоследствии для первой стадии расширения предприятия.

При определении минимально необходимой общей суммы активов нового предприятия следует учитывать требования действующего законодательства к формированию уставного фонда предприятий различных сфер деятельности (банков, страховых компаний, инвестиционных фондов и компаний и т.п.) и организационно-правовых форм (акционерных обществ, обществ с ограниченной ответственностью). Общая сумма формируемых активов по этим предприятиям не может быть ниже минимального размера их уставного фонда, определенного законодательством.

3. Обеспечение оптимальности состава активов с позиций эффективности хозяйственной деятельности. Такая оптимизация состава активов предприятия направлена с одной стороны на обеспечение предстоящего полного полезного использования отдельных их видов, а с другой — на повышение совокупной потенциальной их способности генерировать операционную прибыль. Процесс этой оптимизации осуществляется по следующим трем этапам:

На первом этапе оптимизируется соотношение совокупных размеров внеоборотных и оборотных активов предприятия, используемых в процессе его операционной деятельности.

На Втором этапе оптимизируется соотношение между активной и пассивной частью внеоборотных активов. К активной части внеоборотных активов относятся машины, механизмы и оборудование, непосредственно задействованные в производственном технологическом процессе. К пассивной части внеоборотных операционных активов относятся здания и помещения; машины и оборудование, используемые в процессе управления операционной деятельностью; нематериальные активы, обслуживающие операционный процесс.

На третьем этапе оптимизируется соотношение трех основных видов оборотных активов — суммы запасов товарно-материальных ценностей; суммы дебиторской задолженности; суммы денежных активов. Оптимизация состава внеоборотных и оборотных активов требует учета отраслевых особенностей осуществления операционной деятельности, средней продолжительности операционного цикла на предприятии, а также оценки положительных и отрицательных особенностей функционирования этих видов активов.

Внеоборотные активы характеризуются следующими положительными особенностями:

а) они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее;

б) им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

в) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

д) им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате

этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия.

Оборотные активы характеризуются следующими положительными особенностями:

а) высокой степенью структурной трансформации, в результате которой они легко могут быть преобразованы из одного вида в другой при регулировании товарного и денежного потоков в операционном процессе;

б) большей приспособляемостью к изменениям конъюнктуры товарного и финансового рынков — они легко поддаются изменениям в процессе диверсификации операционной деятельности предприятия;

в) высокой ликвидностью; при необходимости значительная их часть может быть конверсирована в денежные активы, необходимые для текущего обслуживания операционной деятельности в новых ее вариациях;

г) легкостью управления; основные управленческие решения, связанные с их оборотом, реализуются в течение короткого периода

времени.

Вместе с тем им присущи следующие недостатки:

а) часть оборотных активов, находящихся в денежной форме и в форме дебиторской задолженности, в значительной мере подвержена потере реальной стоимости в процессе инфляции;

б) временно свободные (излишне сформированные) оборотные активы практически не генерируют прибыль (кроме свободных денежных активов, которые могут быть использованы в краткосрочных финансовых вложениях); более того, излишние запасы товарно-материальных ценностей, не только не генерируют прибыль, но вызывают дополнительные операционные затраты по их хранению;

в) запасы оборотных товарно-материальных ценностей во всех их формах подвержены постоянным потерям в связи с естественной убылью;

г) значительная часть оборотных активов подвержена риску потерь в связи с недобросовестностью партнеров по хозяйственным операциям, а иногда и собственного персонала.

Для оценки результатов оптимизации соотношения оборотных и внеоборотных ецстивов используется показатель— коэффициент маневренности активов, который рассчитывается по следующей формуле:

где  — коэффициент маневренности активов предприятия;

— коэффициент маневренности активов предприятия;

— сумма оборотных активов предприятия;

— сумма оборотных активов предприятия;

— общая сумма всех сформированных активов предприятия.

— общая сумма всех сформированных активов предприятия.

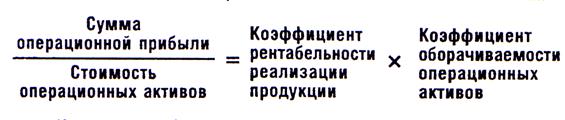

4. Обеспечение условий ускорения оборота активов в процессе их использования. Необходимость реализации этого принципа связана с тем, что ускорение оборота активов оказывает как прямое, так и косвенное воздействие на размер формируемой операционной прибыли предприятия.

Прямое Воздействие ускорения оборота активов на размер прибыли определяется тем, что повышение скорости оборота активов в соответствии с ранее рассмотренной Моделью Дюпона приводит к пропорциональному возрастанию (при прочих равных условиях) суммы операционной прибыли, генерируемой этими активами:

Из приведенной модели видно, что при неизменном обьеме используемых операционных активов и коэффициенте рентабельности реализации продукции сумма операционной прибыли предприятия будет зависеть только от коэффициента оборачиваемости операционных активов.

Косвенное воздействие ускорения оборота активов на размер прибыли определяется тем, что снижение периода оборота этих активов приводит к соответствующему снижению потребности в них. А уменьшение размера используемых операционных активов вызывает снижение суммы операционных затрат, что при прочих равных условиях ведет к возрастанию суммы операционной прибыли. В этом случае влияние ускорения оборота активов на размер операционной прибыли опосредствуется снижением суммы операционных затрат, достигаемых за счет сокращения объема используемых активов.

Размер сокращения объема используемых операционных активов в процессе ускорения их оборота можно рассчитать по следующей формуле:

где  — размер экономии суммы операционных активов, достигаемой в процессе ускорения их оборота;

— размер экономии суммы операционных активов, достигаемой в процессе ускорения их оборота;

— период оборота операционных активов предприятия в предплановом периоде, в днях;

— период оборота операционных активов предприятия в предплановом периоде, в днях;

— планируемый однодневный объем реализации продукции.

— планируемый однодневный объем реализации продукции.

Высокая роль ускорения оборота активов в формировании операционной прибыли определяет необходимость постоянного управления этим процессом. Процесс этого управления должен учитывать характер кругооборота совокупных активов и отдельных их видов при осуществлении операционной деятельности (рис. 4.З.).

В целях эффективного управления оборотом операционных активов их принято подразделять на предприятии на следующие три группы:

а) высокооборачиваемые операционные активы. К ним относятся производственные запасы с закупкой и доставкой которых нет проблем, а соответственно и нет необходимости формирования страховых и сезонных их размеров; запасы готовой продукции, пользующиеся спросом потребителей; краткосрочная дебиторская задолженность; денежные активы в национальной и иностранной валюте, постоянно обслуживающие операционный процесс;

б) операционные активы с нормальной оборачиваемостью. К ним относят прочие виды оборотных операционных активов предприятия, не вошедшие в состав первой группы. Как правило, они составляют преимущественную часть оборотных операционных активов предприятия;

в) низкооборачиваемые операционные активы. К ним относятся внеоборотные операционные активы — производственные основные фонды и нематериальные активы, используемые в операционном процессе. Вопреки своему названию внеоборотные операционные активы осуществляют постоянный стоимостной кругооборот (как и оборотные активы), хотя продолжительность этого оборота во времени довольно большая и во много раз превышает продолжительность операционного цикла (период оборота оборотных операционных активов).

5. Выбор наиболее прогрессивных видов активов с позиций обеспечения роста рыночной стоимости предприятия. Современный рынок средств и предметов производства, а также финансовый рынок предлагают для формирования активов предприятия ряд альтернативных объектов и инструментов. В процессе их конкретного выбора следует при прочих равных условиях учитывать их перспективность, многофункциональность, способность генерировать прибыль в различных хозяйственных ситуациях и соответственно повышать рыночную стоимость предприятия.

Глава 5.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 868; Нарушение авторских прав?; Мы поможем в написании вашей работы!