КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція №2 Організація обліку активів на підприємствах малого бізнесу

|

|

|

|

1.Облік грошових коштів.

2.Облік матеріальних запасів.

3.Облік необоротних активів.

4.Облік амортизації основних засобів.

1.Облік грошових коштів.

Згідно з П(С)БО 4 під грошовими коштами розуміють готівку, кошти на рахунках у банках та депозити до запитання.

Використання коштів у процесі товарно-грошових відносин здійснюється у формі як готівкового, так і безготівкового грошового обороту.

Кошти в межах ліміту, призначені для поточних операцій, зберігаються в касі підприємства. Але більшість коштів підприємства зберігається в установах банківської системи на відкритих рахунках.

Всі операції руху грошових коштів треба своєчасно і повно обліковувати.

Основними завданнями обліку грошових коштів є:

- контроль за дотриманням касової і розрахункової дисципліни;

- своєчасне і правильне оформлення операцій по руху грошових коштів;

- щоденний контроль за збереженням готівки і цінних паперів у касі підприємства;

- інвентаризація грошових коштів і відображення її результатів на рахунках бухгалтерського обліку.

Порядок ведення касових операцій регламентується Положенням про ведення касових операцій у національній валюті в Україні.

Всі готівкові розрахунки з підприємствами, а також із фізичними особами здійснюються як за рахунок коштів, одержаних у касі банку, так і за рахунок виручки від реалізації готової продукції (робіт, послуг). Однак, якщо мале підприємство має податкову заборгованість, то воно не може використати готівкову виручку для забезпечення господарських потреб. У таких випадках готівкові розрахунки підприємство може проводити виключно за рахунок коштів, отриманих з установ банків. Згідно з Положенням про ведення касових операцій у національній валюті в Україні та подальшими змінами і доповненнями до нього, встановлена гранична сума, якою може оперувати в готівкових розрахунках підприємство.

|

|

|

Протягом одного дня підприємство може розрахуватися з іншим підприємством (підприємцем) у готівковій формі сумою не більше 10 тис. грн. Обмеження в 10 тис. грн стосується розрахунків платника тільки з одним контрагентом. Підставою для розрахунків є податкова накладна, акт виконаних робіт, товарний чек та інші документи.

Величина готівки в касі підприємства лімітується. Ліміт каси встановлюється підприємством самостійно. Зберігати в своїй касі готівку на кінець дня підприємство може в межах затвердженого ліміту каси.

Касир малого підприємства несе повну матеріальну відповідальність за збереження прийнятих ним цінностей і за збитки, завдані підприємству. У разі захворювання або відсутності касира на своєму робочому місці з інших причин усі кошти і цінні папери, які зберігаються в касі відповідно до виданого по підприємству наказу (розпорядженню) і на підставі складеного акта передаються іншій особі, з якою також укладається договір про повну матеріальну відповідальність.

На малих підприємствах, де штатним розписом не передбачена посада касира, виконання його обов'язків за письмовим розпорядженням керівника малого підприємства покладається на бухгалтера чи іншого працівника, з яким укладається договір про повну матеріальну відповідальність.

Вся готівка на малому підприємстві повинна зберігатися у сейфі (металевій шафі). Раз на квартал комісією проводиться перевірка їх зберігання.

Касові операції оформляються прибутковими та видатковими касовими ордерами, типові форми. Приймання готівки касами малих підприємств, у тому числі й одержаної з банку, проводиться за прибутковими касовими ордерами (ф.№ КО-1), підписаними головним бухгалтером або особою, уповноваженою керівником малого підприємства. Про приймання готівки видається квитанція за підписами головного бухгалтера або особи, уповноваженої керівником малого підприємства, і касира, засвідченими печаткою малого підприємства.

|

|

|

Малі підприємства, які займаються закупівлею сільгосппродукції та заготівлею вторсировини, можуть проводити видачу готівки здавальникам сільгосппродукції та вторсировини за відомостями, у яких зазначаються їх прізвища, адреси, обсяги зданої продукції і сума виплаченої готівки і які засвідчуються підписом здавальника.

| Аркуші касової книги мають бути пронумеровані, прошнурованим та скріпленими печаткою малого підприємства. Кількість аркушів у касовій книзі засвідчується підписами керівника і головного бухгалтера малого підприємства. Записи в касовій книзі здійснюються у двох примірниках (через копіювальний папір) чорнилом темного кольору кульковою або чорнильною ручкою. Перші примірники залишаються в касовій книзі, другі примірники мають бути відривними і є звітом касира. Перші і другі примірники мають однакові номери. Виправлення в касовій книзі не допускаються. Якщо виправлення зроблені, то вони засвідчуються підписом касира, головного бухгалтера або особи, що його заміщує. Записи в касовій книзі робляться касиром за операціями одержання або видачі готівки за кожним прибутковим касовим ордером і видатковим документом у день їх надходження або видачі. Наприкінці кожного робочого дня касир підсумовує операції за день, виводить залишок готівки в касі на початок наступного дня і передає бухгалтерії як звіт касира другий відривний аркуш (копію записів у касовій книзі за день) з прибутковими і видатковими касовими ордерами під розпис у касовій книзі. На малому підприємстві, за умови забезпечення належного зберігання касових документів, касову книгу можна вести і в електронній формі за допомогою комп'ютерних засобів. Програмне забезпечення в такому разі має давати візуальне відображення і роздрукування документів "Вкладний аркуш касової книги" та "Звіт касира", які за формою і змістом відтворюють касову книгу в паперовому варіанті, затверджену наказом Міністерства статистики. Контроль за правильним веденням касової книги покладається на головного бухгалтера або уповноважену керівником особу малого підприємства. З метою контролю за схоронністю готівкових коштів на малих підприємствах проводяться інвентаризації кас. Відбувається покупюрне перерахуванням усіх грошей і перевірка інших цінностей, які знаходяться у касі. Залишок готівки у касі звіряється з даними касової книги. У разі виявлення нестачі або лишку цінностей у касі в акті вказується сума нестачі або лишку і обставини її виникнення. Для проведення інвентаризації каси, що має здійснюватися згідно з наказом керівника малого підприємства, призначається комісія, яка після закінчення інвентаризації каси складає акт. У касі малого підприємства можуть зберігатися грошові документи: оплачені путівки в будинок відпочинку, пансіонати і санаторії, поштові марки, марки гербового збору, проїзні талони на службові роз'їзди та інші грошові документи. |

Синтетичний облік касових операцій, ведуть на рахунку 30 «Каса». Це активний грошовий рахунок, по дебету якого відображають надходження грошей в касу, а по кредиту – їх вибуття з каси. (табл. 1).

|

|

|

Типові господарські операції

| Таблиця 3.1 |

| Типові господарські операції руху грошей у касі малого підприємства |

| Зміст господарської операції | Кореспонденція рахунків | |

| дебет | кредит | |

| Отримана виручка від реалізації продукції | ЗО | 37, 70 |

| Отримана з розрахункового рахунку сума для видачі заробітної плати. | ЗО | |

| Оприбуткування надлишків готівки, виявленої під час інвентаризації каси | ЗО | |

| Повернуто в касу невикористану підзвітну суму | ЗО | |

| Внесок суми штрафних санкцій в рахунок погашення матеріального збитку | ЗО | |

| Надходження грошей в касу на погашення дебіторської заборгованості | ЗО | |

| Отримання грошових коштів в касу в рахунок погашення короткострокових векселів | ЗО | |

| Отримання грошових коштів в касу, як погашення заборгованостей учасників по внесках до капіталу | ЗО | |

| Погашення грошовими коштами з каси іншої кредиторської заборгованості | ЗО | |

| Видана заробітна плата | ||

| Виручка, внесена на розрахунковий рахунок | ||

| Видача грошей під звіт | ||

| Виявлена нестача грошей у касі під час інвентаризації | ЗО |

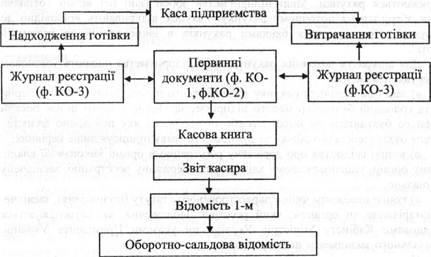

| Систематизація інформації про наявність і рух готівки та грошових документів здійснюється у Відомості 1-м, у розділі І якої записують операції з готівкою і грошовими документами за дебетом і кредитом рахунку ЗО "Каса" (рис.3.1). |

|

| Таблиця 3.1 |

| Типові господарські операції руху грошей у касі малого підприємства |

| Зміст господарської операції | Кореспонденція рахунків | |

| дебет | кредит | |

| Отримана виручка від реалізації продукції | ЗО | 37, 70 |

| Отримана з розрахункового рахунку сума для видачі заробітної плати. | ЗО | |

| Оприбуткування надлишків готівки, виявленої під час інвентаризації каси | ЗО | |

| Повернуто в касу невикористану підзвітну суму | ЗО | |

| Внесок суми штрафних санкцій в рахунок погашення матеріального збитку | ЗО | |

| Надходження грошей в касу на погашення дебіторської заборгованості | ЗО | |

| Отримання грошових коштів в касу в рахунок погашення короткострокових векселів | ЗО | |

| Отримання грошових коштів в касу, як погашення заборгованостей учасників по внесках до капіталу | ЗО | |

| Погашення грошовими коштами з каси іншої кредиторської заборгованості | ЗО | |

| Видана заробітна плата | ||

| Виручка, внесена на розрахунковий рахунок | ||

| Видача грошей під звіт | ||

| Виявлена нестача грошей у касі під час інвентаризації | ЗО |

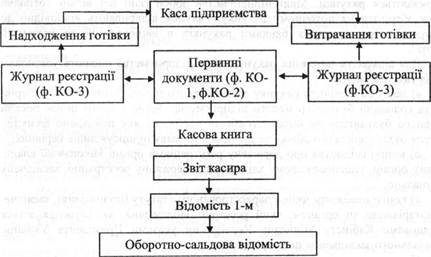

| Систематизація інформації про наявність і рух готівки та грошових документів здійснюється у Відомості 1-м, у розділі І якої записують операції з готівкою і грошовими документами за дебетом і кредитом рахунку ЗО "Каса" (рис.3.1). |

|

| Зміст господарської операції | Кореспонденція рахунків | |

| дебет | кредит | |

| Отримана виручка від реалізації продукції | 37, 70 | |

| Отримана з розрахункового рахунку сума для видачі заробітної плати. | ||

| Оприбуткування надлишків готівки, виявленої під час інвентаризації каси | ||

| Повернуто в касу невикористану підзвітну суму | ||

| Внесок суми штрафних санкцій в рахунок погашення матеріального збитку | ||

| Надходження грошей в касу на погашення дебіторської заборгованості | ||

| Отримання грошових коштів в касу в рахунок погашення короткострокових векселів | ||

| Отримання грошових коштів в касу, як погашення заборгованостей учасників по внесках до капіталу | ||

| Погашення грошовими коштами з каси іншої кредиторської заборгованості | ||

| Видана заробітна плата | ||

| Виручка, внесена на розрахунковий рахунок | ||

| Видача грошей під звіт | ||

| Виявлена нестача грошей у касі під час інвентаризації |

Фізичні особи-підприємці касової книги не ведуть. Прибуткові і видаткові документи, включаючи й операції з готівкою, вони записують у Книгу обліку доходів і витрат.

|

|

|

Облік коштів на поточному рахунку ведуть в бухгалтерії господарства на рахунку 31 «Рахунки в банках». Це активний рахунок, по дебету якого відображають наявність та надходження коштів, а по кредиту – їх вибуття.

Для зберігання і здійснення безготівкових розрахунків в установі банку за місцем реєстрації малого підприємства або будь-якого банку за згодою сторін відкриваються рахунки. Малі підприємства зобов'язані всі вільні готівкові кошти зберігати на поточному рахунку. Рахунок відкривають відповідно до Інструкції „Про відкриття банками рахунків в національній та іноземній валюті".

Для відкриття поточних рахунків малі підприємства подають установам банків такі документи:

а) заяву на відкриття рахунку встановленого зразка. Заяву підписує керівник та головний бухгалтер малого підприємства. Якщо в штаті немає посади головного бухгалтера чи іншої службової особи, на яку покладено функцію ведення бухгалтерського обліку та звітності, то заяву підписує лише керівник;

б) копію свідоцтва про державну реєстрацію в органі виконавчої влади, іншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально;

в)копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально чи органом, який реєструє. Положення, які затверджуються постановами Кабінету Міністрів України чи указами Президента України, нотаріального засвідчення не потребують.

Установи та організації, які діють на підставі законів, статути (положення) не подають;

г) копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим працівником банку;

д) картку із зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів малого підприємства надано право розпорядження рахунком та підписання розрахункових документів, завірену нотаріально або вищестоящою організацією в установленому порядку. У картку включають і зразок відбитка печатки підприємства;

е) довідку про реєстрацію в органах Пенсійного фонду України;

є) копію довідки про внесення підприємства до Єдиного державного реєстру підприємств та організацій України, засвідчену нотаріально або органом, що видав довідку, або уповноваженим працівником банку;

ж) копію страхового свідоцтва, що підтверджує реєстрацію підприємства у Фонді соціального страхування від нещасних випадків на виробництві та професійних захворювань України як платника соціальних страхових внесків, засвідчену нотаріально або органом, що його видав, чи уповноваженим працівником банку.

На підставі цих документів малому підприємству встановлюється номер рахунку, який складається з 14 знаків; 1-4 цифри означають номер балансового рахунку, 5 цифра - контрольний ключ, а решта 9 призначені для характеристики змісту аналітичного рахунку.

Безготівкові розрахунки на малих підприємствах проводять відповідно до Інструкцією „Про безготівкові розрахунки в Україна в національній валюті".

Здійснюючи безготівкові розрахунки, малі підприємства можуть застосовувати акредитивну, інкасову, вексельну форми розрахунків, а також форму розрахунків за розрахунковими чеками, з використанням розрахункових документів на паперових носіях та в електронному вигляді.

Безготівкові розрахунки здійснюють за платіжними дорученнями; платіжними вимогами-дорученнями; чеками; векселями; платіжними вимогами; акредитивами.

Малі підприємства вільно вибирають форми розрахунків, закріплюють їх у договорах, угодах чи окремих домовленостях. У ці договірні відносини банк не втручається. Для проведення розрахунків у платіжних документах потрібно проставити номери рахунків партнерів, назви банків та їх умовні номери за МФО, ідентифікаційні коди за єдиним державним реєстратором підприємств і організацій України. У документах суми платежів указують цифрами та літерами, зазначають мотив для перерахування чи отримання грошей (номери та дати договорів, товарно-транспортних документів, найменування товарів та послуг).

При внесенні грошей на рахунок банку господарство подає заяву на переказ готівки. Виправдним документом при цьому є квитанція, яку заповнюють разом із заявою, відмічена банком.

Установи банку періодично, але не рідше одного разу на місяць, надсилають підприємствам поштою або через уповноважену підприємством особу видають виписку з поточного рахунку додаючи копії документів, на підставі яких банк здійснював операції за рахунком. Таким чином, виписка - це фактично другий екземпляр особового рахунку підприємства, відкритого банком. Виписка з поточного рахунку має суворо визначені показники, частина яких кодується банком, і ці коди обов'язково використовуються підприємством.

Для обліку наявності та руху грошових коштів у національній валюті, що знаходяться на рахунках в банках і можуть бути використані для поточних операцій, використовують субрахунок 311 „Поточні рахунки в національній валюті" (табл.1.2).

| Таблиця 3.2 |

| Типові господарські операції руху грошей на поточном1 | у рахунку | |

| Зміст господарської операції | Кореспондуючі рахунки | |

| дебет | кредит | |

| Надходження від покупців і замовників виручки від реалізації продукції, робіт, послуг | ||

| Внесена з каси на рахунки банків готівка | ЗО | |

| Грошові кошти в дорозі, зараховані на рахунок в банку | ||

| Перераховані постачальниками різні суми у зв'язку з перерахунками | ||

| Надійшли суми за висунуті претензії | ||

| Повернуті на рахунки в банках перерахунки сум: - фінансовими органами | ||

| - органами соціального страхування | ||

| Надійшли від окремих осіб в погашення заборгованості по відшкодуванню завданого збитку | ||

| Суми, що надійшли від дебіторів у погашення їх боргів | ||

| Зарахування штрафів, пені, неустойки | ||

| Одержані кредити банків: - короткострокові | ||

| - довгострокові | ||

| Готівка, що надійшла до каси з банку | ЗО | |

| Погашена заборгованість перед постачальниками і підрядниками | ||

| Перераховані платежі до бюджету | ||

| Погашена заборгованість перед органами соціального страхування | ||

| Перераховані грошові кошти різним кредиторам | ||

| Сплачені штрафи, пені, неустойки | ||

| Погашена короткострокова позика банку | ||

| Погашені довгострокові кредити банків |

| Таблиця 3.2 |

| Типові господарські операції руху грошей на поточном1 | у рахунку | |

| Зміст господарської операції | Кореспондуючі рахунки | |

| дебет | кредит | |

| Надходження від покупців і замовників виручки від реалізації продукції, робіт, послуг | ||

| Внесена з каси на рахунки банків готівка | ЗО | |

| Грошові кошти в дорозі, зараховані на рахунок в банку | ||

| Перераховані постачальниками різні суми у зв'язку з перерахунками | ||

| Надійшли суми за висунуті претензії | ||

| Повернуті на рахунки в банках перерахунки сум: - фінансовими органами | ||

| - органами соціального страхування | ||

| Надійшли від окремих осіб в погашення заборгованості по відшкодуванню завданого збитку | ||

| Суми, що надійшли від дебіторів у погашення їх боргів | ||

| Зарахування штрафів, пені, неустойки | ||

| Одержані кредити банків: - короткострокові | ||

| - довгострокові | ||

| Готівка, що надійшла до каси з банку | ЗО | |

| Погашена заборгованість перед постачальниками і підрядниками | ||

| Перераховані платежі до бюджету | ||

| Погашена заборгованість перед органами соціального страхування | ||

| Перераховані грошові кошти різним кредиторам | ||

| Сплачені штрафи, пені, неустойки | ||

| Погашена короткострокова позика банку | ||

| Погашені довгострокові кредити банків |

Таблиця 1.2

| Типові господарські операції руху грошей на поточному рахунку | ||

| Зміст господарської операції | Кореспондуючі рахунки | |

| дебет | кредит | |

| Надходження від покупців і замовників виручки від реалізації продукції, робіт, послуг | ||

| Внесена з каси на рахунки банків готівка | ||

| Грошові кошти в дорозі, зараховані на рахунок в банку | ||

| Перераховані постачальниками різні суми у зв'язку з перерахунками | ||

| Надійшли суми за висунуті претензії | ||

| Повернуті на рахунки в банках перерахунки сум: - фінансовими органами | ||

| - органами соціального страхування | ||

| Надійшли від окремих осіб в погашення заборгованості по відшкодуванню завданого збитку | ||

| Суми, що надійшли від дебіторів у погашення їх боргів | ||

| Зарахування штрафів, пені, неустойки | ||

| Одержані кредити банків: - короткострокові | ||

| - довгострокові | ||

| Готівка, що надійшла до каси з банку | ||

| Погашена заборгованість перед постачальниками і підрядниками | ||

| Перераховані платежі до бюджету | ||

| Погашена заборгованість перед органами соціального страхування | ||

| Перераховані грошові кошти різним кредиторам | ||

| Сплачені штрафи, пені, неустойки | ||

| Погашена короткострокова позика банку | ||

| Погашені довгострокові кредити банків |

Малі підприємства можуть відкривати у банках також інші рахунки, кошти яких використовуються для різних операцій цільового характеру. Для їх обліку призначені субрахунки 313 „Інші рахунки в банку в національній валюті", 314 „Інші рахунки в банку в іноземній валюті". У межах субрахунків можуть бути відкриті такі рахунки: акредитиви, ощадні сертифікати, імпортний депозит, приватизаційні кошти громадян, чекові книжки та інші рахунки в банках.

Фізичні особи-підприємці операції згідно виписки банку відображають у Книзі обліку доходів і витрат.

2.Облік матеріальних запасів.

Склад запасів, їх оцінка та порядок відображення у фінансовій звітності визначено П(С)БО 9 «Запаси».

Оприбутковують товарно-матеріальні цінності від постачальників по рахунках-фактурах і доданих до них товарно-транспортних накладних, накладних на відпуск ТМЦ, специфікаціях, квитанціях тощо.

Надходження з виробництва готової продукції оформляють накладними, рапортами про виробіток продукції за зміну, маршрутними листками, відомостями, щоденниками.

Відпуск сировини, матеріалів, палива у виробництво здійснюють на підставі видаткових документів (накладні, лімітно-забірні картки тощо) дотримуючись діючих лімітів. Всі документи на відпуск матеріалів із складу повинні бути підписані керівником підприємства і головним бухгалтером.

Облік матеріальних цінностей на складах ведуть у кількісному виразі по назвах, марках, сортах і розмірах. Обліковують матеріали завідуючі складами на картках складського обліку матеріалів. Видають картки матеріально-відповідальним особам під розписку в реєстрі, де вказують їх кількість та номери. Контроль за видачею і використанням карток веде бухгалтерія господарства.

Облік запасів повинен забезпечити своєчасне і правильне оформлення документів надходження і вибуття цінностей; контроль за збереженням і раціональним їх використанням; надходження достовірної інформації для прийняття правильних управлінських рішень.

Положення (стандарт) бухгалтерського обліку 9 „Запаси" передбачає зарахування придбаних (отриманих) або вироблених запасів на баланс підприємства за первісною вартістю.

П(С)БО 9 „Запаси" передбачає, що при відпуску запасів у виробництво, продажу та іншому вибутті оцінка їх здійснюється за одним з таких методів:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходження запасів (ФІФО);

- нормативних витрат;

- ціни продажу.

Доцільність вибору того чи іншого методу оцінки запасів, що вибувають, залежить від конкретних умов діяльності та облікових традицій підприємства.

Для синтетичного обліку ТМЦ призначені рахунки класу 2 «Запаси». Це активні рахунки, по дебету яких відображають залишок та надходження запасів, а по кредиту їх вибуття.

Облік наявності цінностей ведуть у сальдових відомостях. Записи в них здійснюють із звітів про рух матеріальних цінностей після їх перевірки.

При незначній кількості найменувань цінностей їх можна обліковувати у Відомості 2-м, запис у яку проводять безпосередньо із первинних документів. Потреба у веденні карток (книг) складського обліку відпадає. Всю роботу по обліку матеріалів виконує бухгалтер.

Для обліку матеріальних запасів у підприємствах малого бізнесу як правило використовується періодична система обліку.

Періодична система передбачає, що протягом звітного періоду на підставі первинних документів відображають по рахунках лише надходження (покупки) матеріальних цінностей. Їх вибкття встановлюють шляхом розрахунку: залишок на очаток періоду по дебету рахунка, плюс оборот по дебету (надходження), мінус залишок на кінець періоду (встановлюють шляхом проведення інвентаризації), становить оборот по кредиту рахунка (вибуття цінностей).

В малому бізнесі невеликі обсяги матеріальних запасів, а тому власник має можливість постійно спостерігати за їх надходженням і вибуттям в натурі, тобто без систематичних записів, які є просто зайвими.

Таким чином, при періодичній системі не потрібно постійно складати первинні документи на вибуття цінностей і відображати його на рахунках, що значно скорочує обсяг облікових робіт. Якщо здійснюється виробництво продукції, то усі витрати матеріалів, визначені шляхом розрахунку, відносять на виробництво.

Таблиця 1.3

Типова кореспонденція з обліку виробничих запасів

| Зміст операції | Кореспондуючі рахунки | |

| дебет | кредит | |

| Надійшло виробничих запасів від постачальників, інших підприємств та організацій | ||

| Витрачено на доставку виробничих запасів | 65,66,68 | |

| Куплено виробничих запасів за готівку через підзві тних осіб | ||

| Одержано виробничі запаси в порядку внесків для формування статутного капіталу | ||

| Безоплатно отримано виробничих запасів | ||

| Оприбуткувано виробничих запасів, виготовлених на підприємстві | ||

| Оприбуткувало матеріалів від ліквідації об'єктів основних засобів та списання малоцінних необоротних матеріальних активів | ||

| Використано виробничих запасів для виробництва продукції | ||

| Використано виробничих запасів для загальновиробничих та адміністративних потреб | 91,92 | |

| Використано виробничих запасів для капітального будівництва | ||

| Списано недостачу виробничих запасів | ||

| Списано виробничих запасів, зіпсованих унаслідок надзвичайних подій |

| Таблиця 6.7 |

Господарські операції з обліку готової продукції та товарів

| Зміст операції | Кореспондуючі рахунки | |

| дебет | Кредит | |

| Надійшли товари від постачальників та інших підприємств (організацій) | ||

| Витрати на доставку товарів | 65,66,68 | |

| Куплено товари за готівку через підзвітних осіб | ||

| Внутрішнє переміщення товарів | ||

| Нараховано торгову націнку | Субрах.'Товари в торгівлі" | Субрах.'Торгова націнка" |

| Оприбутковано готову продукцію від виробництва | ||

| Оприбуткувано надлишки готової продукції | ||

| Реалізовано готову продукцію (за собівартістю) | ||

| Використано готову продукцію на загальновиробничі та адміністративні потреби | 91,92 | |

| Витратили готову продукцію на потреби виробництва | ||

| Списано недостачі готової продукції та товарів | ||

| Списано готову продукцію та товари зіпсовані унаслідок надзвичайних подій |

3.Облік необоротних активів.

На малих підприємствах, незалежно від того, яку вони застосовують форму обліку, первинна документація повинна вестися в обов'язковому порядку згідно з вимогами. Зокрема, для обліку основних засобів застосовують низку первинних документів:

• Акт приймання - передачі (внутрішнього переміщення) основних засобів (ф. № 03-1) застосовують для оформлення зарахування до складу основних засобів окремих об'єктів, для введення їх в експлуатацію, за винятком тих випадків, коли введення об'єкта в дію повинно, відповідно до існуючого законодавства, оформлятися в особливому порядку; для оформлення внутрішнього переміщення основних засобів з одного цеху (відділу, дільниці) в інший, для оформлення передачі основних засобів зі складу (із запису) в експлуатацію, а також для виключення зі складу основних засобів при передачі іншому підприємству (організації).

• Також можуть використовуватися: Акт приймання-здавання відремонтованих, реконструйованих та модернізованих об'єктів (ф. № ОЗ - 2);

Акт на списання основних засобів (ф. № ОЗ - 3); Акт на списання транспортних засобів (ф. ОЗ - 4); Акт про установку, пуск та демонтаж будівельної машини (ф. № ОЗ - 5); Інвентарну картку обліку основних засобів (ф. ОЗ - 6); Опис інвентарних карток з обліку основних засобів (ф.№ ОЗ - 7); Картку руху основних засобів (ф.№ ОЗ - 8);Інвентарний список основних засобів (ф.№ ОЗ - 9); Розрахунок амортизації основних засобів (для промислових підприємств) (ф.№ ОЗ - 14); Розрахунок амортизації основних засобів (для будівельних організацій) (ф. № ОЗ - 15); Розрахунок амортизації по автотранспорту (ф.№ 03 - 16).

Основними первинними документами для взяття на облік нематеріальних активів є: свідоцтво України на знак для товарів і послуг; патент на винахід; патент України на промисловий знак; авторський договір чи договір з організаціями, які управляють майновими правами авторів на колективній основі; рахунок за роботи зі створення і впровадження програмного забезпечення ЕОМ; рахунок за ноу-хау згідно з договором із власником; рахунки й документи, що підтверджують оплату права користування землею, водою та іншими природними ресурсами й т. ін.

Суб'єкти малого підприємництва облік та узагальнення інформації про основні засоби, інші необоротні матеріальні активи та нематеріальні активи ведуть на рахунку 10 „Основні засоби". Це активний матеріальний рахунок, за дебетом якого відображають наявність та надходження об'єктів основних засобів та нематеріальних активів, а за кредитом - їх вибуття.

Купівля основних засобів за грошові кошти відображається в обліку певним чином.

Придбання основних засобів за грошові кошти

| Зміст операції | Дебет | Кредит | Сума, грн |

| Отримано основні засоби за договором поставки | |||

| Відображено суму ПДВ, що включена до вартості основних засобів за договором | |||

| Проведено оплату за договором поставки | |||

| Витрати на транспортування основних засобів | |||

| Відображено суму ПДВ у складі транспортних витрат | |||

| Витрати зі складання, встановлення, ін. основних засобів | 66,64 | ||

| Зараховано придбаних основних засобів до складу об'єктів основних засобів |

Кореспонденція рахунків по обліку вибуття основних засобів

| Зміст операції | Дебет | Кредит | Сума, грн |

| Нараховано дохід від реалізації основних засобів | 37 "Розрахунки з різними дебіторами" | 70 "Доходи" | |

| Надійшли грошові кошти за реалізовані основні засоби на поточний рахунок від покупців | 31 „Рахунки в банках" | 37 „Розрахунки з різними дебіторами" | |

| Відображення суми ПДВ | 70, Доходи" | 64 „Розрахунки за податками" | |

| Залишкова вартість реалізованого основного засобу | 96 „Інші витрати" | 10„Основні засоби" | |

| Списано знос реалізованого основного засобу | 13 „Знос необоротних активів" | 10 „Основні засоби" | |

| Визначення фінансового результату | 79 „Фінансові результати" | 96 „Інші витрати" | |

| 70 «Доходи» | 79 „Фінансові результати" |

4.Облік амортизації основних засобів.

Порядок нарахування і використання амортизаційних відрахувань визначено чинним законодавством та П(С)БО 7 „Основні засоби". П(С)БО 7 підкреслено, що об'єктом амортизації є основні засоби (крім землі).

Для узагальнення інформації про нараховану амортизацію та індексацію зносу необоротних активів, що підлягають амортизації передбачено пасивний рахунок 13 «Знос (амортизація) необоротних активів». За кредитом рах. 13 відображається нарахування амортизації необоротних активів, а за дебетом її зменшення. Аналітичний облік за рахунком 13 ведеться за видами основних засобів та інших необоротних матеріальних активів.

На суму нарахованої амортизації збільшуються витрати підприємства відповідно до виду діяльності і знос основних засобів.

П(С)БО 7 містить п’ять методів нарахування амортизації: прямолінійний, зменшення залишкової вартості, прискорене зменшення залишкової вартості, кумулятивний, виробничий.

Метод амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання та визначається наказом ро облікову політику.

Метод амортизації об’єкта основних засобів переглядається у разі зміни очікуваного способу отримання економічних вигод від його використання. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації.Нарахування амортизації проводиться щомісячно починаючи з місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним для корисного використання.

Амортизація основних засобів провадиться до досягнення залишкової вартості об’єктом його ліквідаційної вартості. Облік вартості, яка амортизується, ведеться за кожним об’єктом, що входить до складу окремої групи основних засобів.

Податковим кодексом України встановлені групи основних засобів та мінімально допустимі строки їх корисного використання, що необхідно враховувати під час нарахування амортизації.

Амортизації підлягають:

• витрати на придбання основних засобів, нематеріальних активів та довгострокових біологічних активів для використання в господарській діяльності;

• витрати на самостійне виготовлення основних засобів вирощування довгострокових біологічних активів для використання в господарській діяльності, в тому числі витрати на оплату заробітної плати працівникам, які були зайняті на виготовленні таких основних засобів;

• витрати на проведення ремонту, реконструкції, модернізації та інших видів поліпшення основних засобів, що перевищують 10 відсотків сукупної балансової вартості всіх груп основних засобів, що підлягають амортизації, на початок звітного року;

• витрати на капітальне поліпшення землі, не пов'язане з будівництвом, а саме іригацію, осушення та інше подібне капітальне поліпшення землі;

• капітальні інвестиції, отримані платником податку з бюджету, у вигляді цільового фінансування на придбання об'єкта інвестування (основного засобу, нематеріального активу) за умови визнання доходів пропорційно сумі нарахованої амортизації по такому об'єкту відповідно до положень підпункту 137.2.1 пункту 137.2 статті 137 Податкового Кодексу;

• сума переоцінки вартості основних засобів, проведеної відповідно до статті 146 Кодексу;

• вартість безоплатно отриманих об'єктів енергопостачання, газо- і тепло забезпечення, водопостачання, каналізаційних мереж, побудованих споживачами на вимогу спеціалізованих експлуатуючих підприємств згідно з технічними умовами на приєднання до вказаних мереж або об'єктів.

Не підлягають амортизації та повністю відносяться до складу витрат за звітний період витрати платника податку на:

• утримання основних засобів, що знаходяться на консервації;

• ліквідацію основних засобів;

• придбання (виготовлення) сценічно-постановочних предметів вартістю до 5 тисяч гривень театрально-видовищними підприємствами - платниками податку;

• витрати на виробництво національного фільму та придбання майнових прав інтелектуальної власності на національний фільм.

Господарські операції з обліку зносу необоротних активів

| Зміст операції | Кореспондуючі рахунки | |

| дебет | кредит | |

| Нараховано амортизації на об'єкти основних засобів та інших необоротних активів: | ||

| - загальновиробничого та адміністративного призначення | ||

| - що забезпечують збут продукції | ||

| - що використовуються на будівництві та реконструкції основних засобів | ||

| Дооцінка раніше нарахованого зносу пропорційно до зміни вартості основного засобу | ||

| Списано суму зносу основних засобів уцінених, реалізованих, ліквідованих | ||

| Списано суму зносу інших необоротних матеріальних активів при їх вибутті з господарства | ||

| Списано суму накопиченої амортизації нематеріальних активів при їх списанні з балансу |

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1522; Нарушение авторских прав?; Мы поможем в написании вашей работы!