КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Самостійна робота № 26

|

|

|

|

План

Лекція 17 Сутність та організація обліку операцій з цінними паперами

1. Організація облікового процесу операцій з цінними паперами.

2. Облік фінансових інвестицій банків з цінними паперами.

3. Характеристика рахунків для обліку операцій з цінними паперами

1.Організація облікового процесу операцій з цінними паперами.

Банки здійснюють операції на ринку цінних паперів з метою:

1) Отримання прибутку від власних інвестицій у цінні папери за рахунок отриманих банком процентів та дивідендів

2) Розширення сфери впливу банку та залучення нових клієнтів

3) залучення додаткових ресурсів на основі емісії цінних паперів.

Визначення умов та порядку випуску цінних паперів, регульовані посередницької діяльності в організації обігу цінних паперів здійснюються згідно з Законом України "Про цінні папери і фондовий ринок".

Згідно з чинним законодавством, під цінними паперами розуміють документи встановленої форми з відповідними реквізитами, що засвідчують грошові або інші майнові права, визначають взаємовідносини між особою яка їх розмістила (видала), та власником і передбачають виконання зобов'язань згідно з умовами їх розміщення, а також можливість передачі, що випливають з цих документів, іншим особам. Цінні папери, що обертаються на ринку можна класифікувати:

1) за видами

2) за видами сплати доходу

3) за формою випуску.

Складові вартості боргових цінних паперів:

1) номінальна вартість (ціна цінного паперу, що встановлюється під час емісії

2) дисконт (різниця між вартістю погашення цінних паперів та вартістю їх придбання

3) премія (перевищення вартості придбання цінних паперів над вартістю їх погашення.

Банки можуть здійснювати емісію цінних паперів, комерційні (торговельні), комісійні (довірчі), кредитні та гарантійні операції з цінних перів, розрахункові операції з векселями, а також інші операції з цінні паперами чинного законодавства України.

Обліковий процес операцій з цінними паперами банку формується із врахуванням вимог чинної законодавчо-нормативної бази: Закону України "Про банки і банківську діяльність (№ 2121-ІП від 7.12.2000 р.), Закону України "Про цінні папери і фондовий ринок" (№ 3480-ІУ від 23.02.2006 р.), Інструкції з бухгалтерського обліку операцій з цінними паперами в банках України (затвердженої Постановою Правління НБУ № 358 від 3.10.2005 р.), Положення про порядок визначення справедливої вартості та зменшення корисності цінних паперів (затвердженого Постановою Правління НБУ № 561 від 17.12.2003 р.), Правил бухгалтерського обліку операцій з довірчого управління в банках України (затверджених Постановою Правління НБУ № 498 від 12.11. 2003 р.).

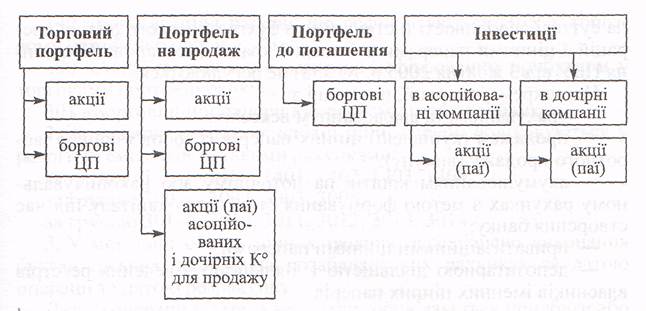

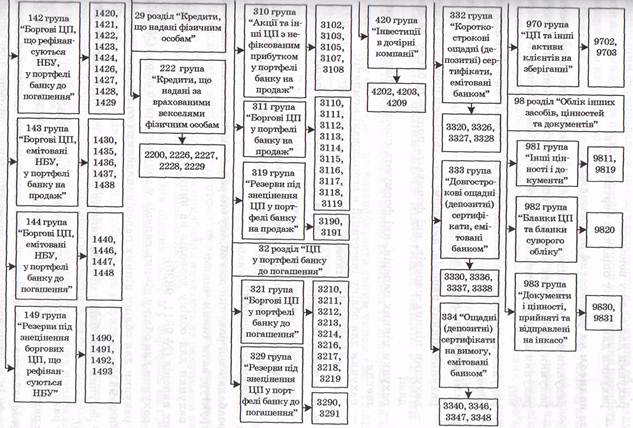

Портфелі цінних паперів

Портфелі цінних паперів

Банки самостійно організовують обліковий процес операцій з цінними паперами з метою формування єдиної методологічної основи облікових процедур загалом по банку, забезпечення відображення повноти та достовірності інформації на регістрах аналітичного та синтетичного обліку.

Обліковий процес операцій з цінними паперами налічує такі етапи:

І. Заповнення, збір та обробка первинних документів, які є підставо: для здійснення операцій з цінними паперами.

II. Систематизація інформації на рахунках аналітичного та синтетичного обліку.

III. Складання фінансової та статистичної звітності.

IV. Здійснення контролю за діяльністю банку з цінними паперами.

Отриману первинну інформацію реєструють у документах, які мають юридичну силу і є підставою для відкриття рахунків бухгалтерського обліку. Первинні документи та аналітичні регістри містять інформацію про реквізити цінних паперів та контрагентів, які беруть участь в операції.

Прийняті до обліку первинні документи за операціями з цінними паперами систематизують та відображають на взаємопов'язаних рахунках бухгалтерського обліку, залежно від класифікації портфеля цінних паперів у регістрах синтетичного та аналітичного обліку.

Детальну інформацію про кожного контрагента, емітента цінних папері і кожну операцію з розміщення, обігу, сплати доходу та погашення власних і придбаних цінних паперів фіксують на рівні аналітичного обліку аналітичних рахунках.

Кожен рахунок аналітичного обліку операцій з цінними паперами має обов'язкові та спеціальні параметри.

2.Облік фінансових інвестицій банків з цінними паперами.

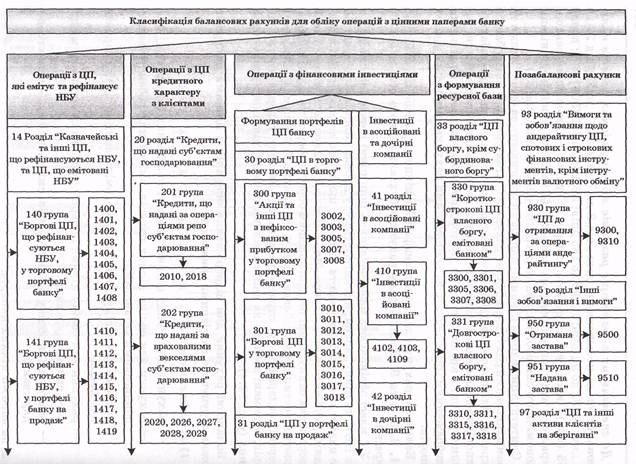

3.Характеристика рахунків для обліку операцій з цінними паперами

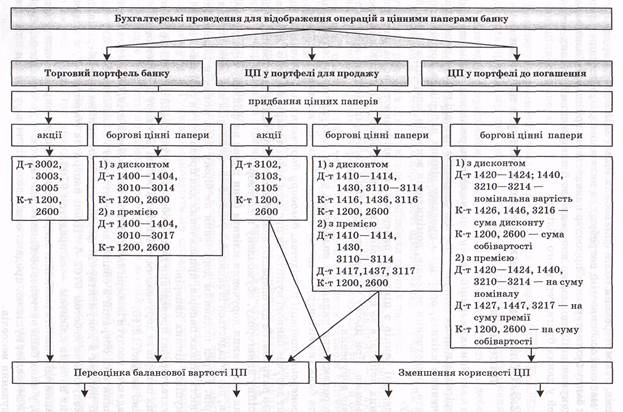

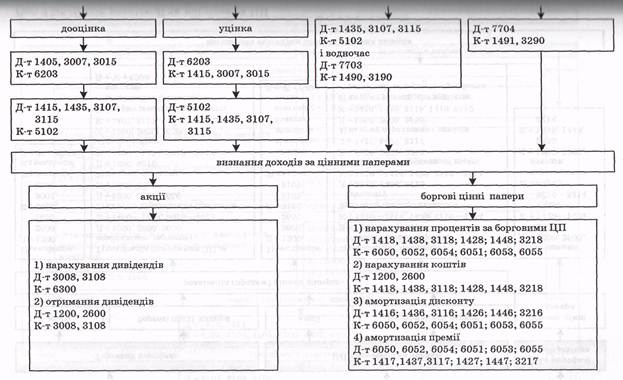

Рахунки для обліку операцій з цінними паперами банку

Тема. Ведення особової справи

План

1. Порядок ведення, використання та зберігання особових справ.

2. Складання опису документів особової справи.

3. Оформлення копій документів про освіту.

Література:

1. Палеха Ю.І. Документаційне забезпечення управління: підруч. / Ю.І. Палеха.- К.: МАУП, 1997. – С. 201-204,209.

Викладач _________ О.В. Комарова

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 365; Нарушение авторских прав?; Мы поможем в написании вашей работы!