КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы ценообразования. Цена в условиях рыночной экономики — важнейший экономический параметр, характеризующий деятельность предприятия

|

|

|

|

Цена в условиях рыночной экономики — важнейший экономический параметр, характеризующий деятельность предприятия. Именно цены определяют структуру производства, оказывают решающее воздействие на движение материальных потоков, распределение товарной массы, уровень доходности предприятия. При всём многообразии возможных методов ценообразования можно выделить основные, наиболее часто применяемые.

Прежде всего, рассмотрим затратные методы ценообразования. Они обеспечивают расчёт цены на товар или услугу путём прибавления к издержкам или себестоимости их производства какой-то конкретной величины. Выделяют следующие затратные методы ценообразования:

— метод полных издержек;

— метод прямых затрат;

— метод обеспечения целевой прибыли.

Суть метода, основанного на определении полных издержек, состоит в суммировании совокупных издержек — переменные (прямые) плюс постоянные (накладные) издержки — и прибыли, которую предприятие рассчитывает получить. Определение цены в этом случае можно выразить следующей формулой:

Цизд = СБ + Пр + Нк,

где Цизд — цена единицы товара, руб.;

СБ — себестоимость единицы товара, руб.;

Нк — косвенные налоги и отчисления в цене товара, руб.;

Пр— прибыль, получаемая предприятием за счёт производства и реализации единицы товара, руб.

Сущность метода прямых затрат состоит в установлении цены путём добавления к переменным затратам определённой надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной» или «маржинальной» прибыли.

|

|

|

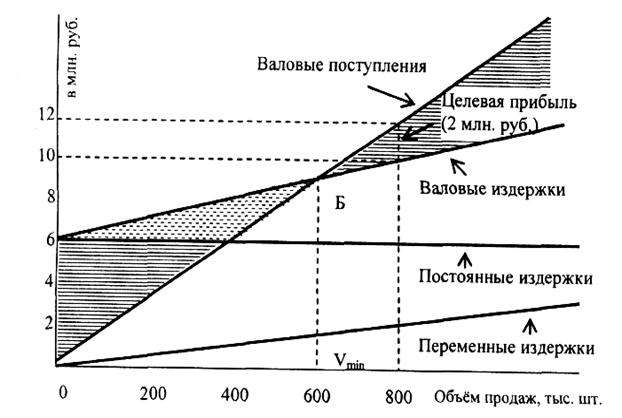

К методам ценообразования на основе издержек производства относится расчёт цен на основе анализа безубыточности и обеспечении целевой прибыли. В данном случае предприятие стремится к установлению такой цены, которая обеспечит ему желаемый объём прибыли. Основой расчёта является построение так называемого графика безубыточности (рис. 7.3).

Критический объем – это такой объем производства, при котором выручка от реализации точно равна затратам на производство и реализацию продукции.

Маржинальная прибыль (валовая маржа, вклад на покрытие) – разность между ценой продажи и переменными затратами на единицу продукции. Сумма маржинальной прибыли – это разница между выручкой и общей суммой переменных затрат. Она показывает постоянные затраты предприятия и обеспечивает прибыль.

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает прибыли. Такая выручка соответствует критическому объему производства, при этом маржинальная прибыль покрывает только постоянные затраты.

Запас финансовой прочности показывает, насколько может понизиться объем производства (и продаж), прежде чем предприятие понесет убытки.

Б — точка безубыточности

V min — минимальный объём продаж

Рис. 11.3 График безубыточности для определения цены товара

График показывает, что при цене товара 15 руб. (из расчёта, что будет продано 800 тыс. шт. на сумму 12 млн. руб.) предприятие достигнет безубыточности при продаже 600тыс. шт., а желаемая прибыль в 2 млн. руб. будет получена при продаже 800 тыс.

Если же предприятие назначает цену за товар 20 руб., то для получения желаемой прибыли ему не надо продавать так много товара. Однако следует иметь в виду, что при более высокой цене товар может не пользоваться спросом.

|

|

|

Следующую группу представляют параметрические (эконометрические) методы определения цен.

Организации (предприятия) часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий.

Под параметрическим рядом понимается совокупность конструктивно и (или) технологически однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга только величиной технико-экономических параметров в соответствии с выполняемыми производственными операциями.

Существует ряд методов построения цен на новую продукцию в зависимости от уровня её потребительских свойств с учётом нормативов затрат на единицу параметра. К их числу относятся:

— метод сравнения удельных показателей товара;

— балльный метод;

— агрегатный метод;

— метод структурной аналогии;

— метод, основанный на регрессионном анализе (корреляционный).

Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующейся наличием одного основного параметра, величина которого в значительной мере определяет общий уровень цены изделия.

При данном методе первоначально рассчитывается удельная цена  :

:

где Цбаз— цена базового изделия, руб.;

Парбаз — величина главного параметра базового изделия. Затем рассчитывается цена нового изделия (ЦН):

где Парн — значение основного параметра нового изделия.

Балльный метод состоит в том, что на основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определённое число баллов, сумма которых даёт интегральную оценку технико-экономического уровня изделия.

Цена на новое изделие при данном методе рассчитывается следующим образом:

1. Определятся цена одного балла:

где Цбаз — цена одного балла, руб.;

Ббазi — балльная оценка i-го параметра базового изделия.

2. Определяется цена нового изделия:

где Бнi — балльная оценка г-го параметра нового изделия;

Vi — весомость параметра.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей параметрического ряда продукции с добавлением стоимости оригинальных узлов (деталей).

|

|

|

Совокупная цена продукции исчисляется как сумма отдельных конструктивных элементов или определяется путём суммирования (вычитания) цен добавляемых или сменяемых элементов (узлов, комплектующих изделий).

Цена нового узла может быть вычислена методом прямого счёта

- цена отдельного конструктивного элемента, руб.

- цена отдельного конструктивного элемента, руб.

Ц ваз — цена базового элемента, руб.;

Ц уз.ан — цена заменяемого (аннулируемого) элемента, руб.;

Ц нов из — цена добавленного элемента, руб.

Метод структурной аналогии основан на знании удельного значения некоторых статей калькуляции или элементов затрат в цене изделия параметрического ряда и это удельное значение принимается неизменным.

где  — значение i-ой статьи калькуляции или i-го элемента в новом изделии;

— значение i-ой статьи калькуляции или i-го элемента в новом изделии;

— удельный вес г-го элемента в базовом изделии.

— удельный вес г-го элемента в базовом изделии.

Отдельную группу представляют методы определения исходной цены с учётом спроса на товар и уровня конкуренции на рынке. Они основаны на маркетинговом подходе к формированию продажной цены. Наиболее часто используются следующие методы:

— метод ощущаемой потребителем ценности товара;

— метод формирования цены посредством ориентации на рыночные цены;

— метод установления престижных цен;

— состязательный метод определения цен.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 388; Нарушение авторских прав?; Мы поможем в написании вашей работы!