КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система экономической информации и источники информационного обеспечения анализа и планирования предпринимательской деятельности в торговле

Метод и методика экономического анализа

Этапы проведения аналитической работы

Общие требования по проведению экономического анализа

Экономический анализ хозяйственной деятельности торговых организаций, классификация

Организация и содержание экономической работы в торговых организациях

Лекции 19-20

Тема Анализ деятельности организаций торговли

Принятие тех или иных управленческих решений в ходе осуществления хозяйственной деятельности в основном базируется на использовании экономической, технической, технологической, правовой, социальной, психологической и других видов информации об управляемом объекте.

Информация в переводе с латинского (Informatio) означает сообщение, разъяснение. В философском понимании информация - это мера неоднородности распределения материи и энергии в пространстве и времени, мера изменений, которыми сопровождаются все протекающие в мире процессы. В метафизическом плане информация представляется продуктом отражения материального мира, а поэтому совершенно естественно, что все виды человеческой деятельности так или иначе связаны с информацией. Следовательно, под информацией следует понимать сообщения, освещающие какие-либо события, положение и ход этих событий, либо сведения, получаемые человеком визуально или с помощью специальных устройств, об окружающем мире и происходящих в нем процессах.

Для субъектов хозяйствования одной из важнейших является экономическая информация, объектом зарождения или предметом отображения которой выступает материальное производство и сфера обращения.

Под экономической информацией понимается совокупность сведений, характеризующих экономическую сторону воспроизводственного процесса и являющихся объектом хранения, передачи, обработки и преобразования данных.

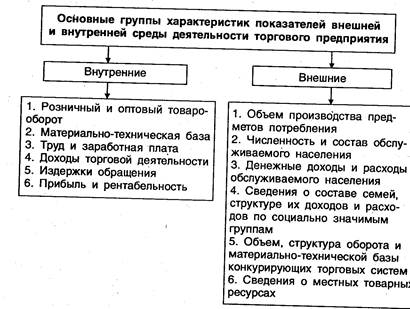

Торгово-экономическая информация используется в процессе управления деятельностью торговой организации. Она представляет собой совокупность сведений, характеризующих экономическую сторону обращения товаров, являющихся объектом хранения, передачи и преобразования. Используемая информация характеризует внешнюю и внутреннюю среду деятельности торговой организации. Информацию, характеризующую внешнюю среду деятельности, можно разделить на три группы:

1. Социально-экономические показатели района деятельности.

2. Данные о развитии торговой отрасли.

3. Отчеты и прогнозы развития экономики государства (рис. 5, 6).

Рисунок 5 - Показатели, характеризующие внешнюю и внутреннюю среду деятельности торговой организации

Рисунок 6 - Классификация торгово-экономической информации

При анализе и лавировании функционирования торговых организаций необходимо изучать и систематизировать социально-экономические показатели района их деятельности. Эти показатели можно разделить на четыре группы.

К первой группе — численность и состав обслуживаемого населения — относятся:

• социальный состав обслуживаемого населения;

• половозрастной состав;

• численность детских и лечебных учреждений;

• численность и состав населения по отдельным населенным пунктам;

• количество школ и учащихся по классам.

При расчетах показателей второй группы — данные о покупательных фондах населения — должны использовать:

• балансы денежных доходов и расходов населения;

• данные о денежных доходах населения;

• сведения о составе семей, структуре их доходов и расходов.

К третьей группе показателей — состояние торговли конкурирующих организаций и систем всего региона — относятся:

• дислокация розничной торговой сети предприятий и организаций различных торговых систем;

• объем и структура розничного товарооборота конкурирующих предприятий и организаций.

В четвертую группу показателей — сведения о местных товарных ресурсах — включаются:

• данные о состоянии предприятий местной промышленности и наличии местного сырья;

• сведения о наличии сельских промыслов;

• направления и перспективы развития сельского хозяйства;

• сведения о приусадебных хозяйствах и объеме их продукции.

Формирование рациональных информационных потоков должно базироваться на ряде принципов, среди которых следует выделить:

• объективность отражения воспроизводственного процесса;

• единство данных, поступающих из различных источников, и устранение дублирования первичной информации;

• оперативность информации;

• рациональность информации и др.

Объективность отражения экономических, технологических и других процессов - важнейшее требование, которому должны соответствовать действующие информационные системы, а также системы учета и отчетности. Суть той или иной хозяйственной операции объективно отражают в первую очередь первичные документы, которые составляются заинтересованными сторонами, преимущественно материально ответственными лицами. В этой связи недопустимы искажения и ошибки в первичных документах. Применение при первичной регистрации хозяйственных операций технических средств (контрольно-измерительных приборов, электронно-вычислительной техники и т.д.) не только повышает объективность данных, но и снижает трудоемкость работ.

Единство учетных, отчетных и плановых данных вытекает из требований единства экономики. Система экономической информации должна основываться на единых принципах, независимых от форм собственности, ведомственной принадлежности и обособленности различных видов учета (бухгалтерского, статистического и оперативного).

Оперативность информации — это одно из важнейших условий своевременности принятия управленческих решений во всех организациях независимо от форм собственности.

Рациональность информационного потока условиях его систематического нарастания в связи с уточнением взаимосвязей экономических явлений и процессов, изменениями и переоценкой традиционных представлений о связях между отдельными экономическими показателями предполагает сокращение объема передаваемых данных. Используя необходимое число базисных постоянно накапливающихся показателей, можно исчислять все производные показатели, анализировать динамические ряды, делать сопоставления.

Экономическая информация по своему содержанию крайне неоднородна, усложняются взаимосвязи отдельных ее видов. При этом с систематическим ростом объема информации ощущается ее нехватка для принятия определенных управленческих решений. В то же время возрастание потока информации приводит к избыточности данных. Поэтому весьма актуальным в современных условиях является сдерживание происходящего увеличения объемов информационного потока и ликвидация информационной недостаточности за счет устранения излишних данных.

Экономической информации присущ ряд особенностей. Во-первых, она, как правило, носит дискретную (прерывную во времени) форму представления. Во-вторых, отражается на материальных носителях (документы и пр.). В-третьих, используя систему стоимостных и натуральных показателей, в обязательном порядке содержит цифровой материал.

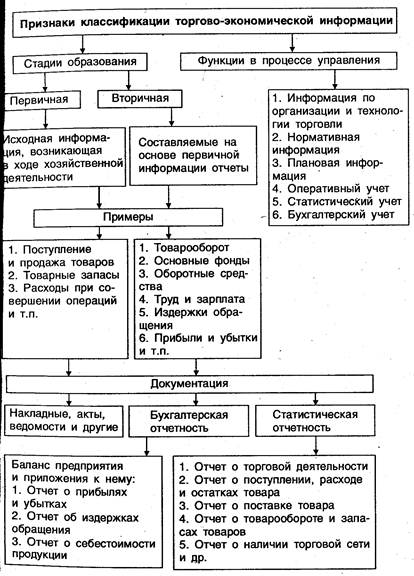

Учитывая, что в процессе осуществления хозяйственной деятельности используются значительные информационные потоки, экономическую информацию можно сгруппировать по определенным признакам (рис.7).

Принципиальное значение для процесса принятия управленческих решений имеет классификация экономической информации по стадиям образования, функциям в процессе управления, по связи с системой управления, объектам, характеризующимся информацией.

Рисунок 7 - Классификация экономической информации

По стадиям образования различают первичную и вторичную (производную) информацию. Под первичной понимается исходная информация, возникающая в процессе финансово-хозяйственной деятельности (данные первичных документов). Вторичная информация возникает в результате обработки первичной. Вторичная информация бывает промежуточной (данные на бухгалтерских счетах и других регистрах учетах) и результативной (отчетность предприятия).

По функциям в процессе управления экономическая информация подразделяется на нормативную, плановую, оперативную, бухгалтерскую и статистическую.

Нормативная информация делится на технико-экономические нормативы и нормы. Под нормативами понимается относительная величина использования совокупных ресурсов или отдельных их видов в расчете на единицу площади, массы, объема (например, социальный стандарт торговой площади на 1000 жителей и др.). Нормы - это максимально допустимая величина абсолютного расхода всех видов ресурсов (нормы амортизации, нормы естественной убыли и т.д.).

Плановая информация является результатом технико-экономического планирования, которое бывает текущим (месяц, квартал, год) и перспективным (3-5 лет и более).

Оперативная информация выступает результатом оперативного учета, который представляет собой средство наблюдения за ходом торгово-технологического процесса во время и вслед за совершением хозяйственных операций. Содержание оперативного учета определяется особенностями реализации товаров и регламентируется непосредственно субъектом хозяйствования. При этом оперативный учет должен обеспечить: 1) передачу данных за пределы предприятия, структурного подразделения, отдела; 2) возможность оперативного вмешательства в торгово-технологический процесс для его регулирования.

Бухгалтерский учет в отличие от других видов учета регистрирует все операции, отражающие состояние и движение материальных, трудовых и финансовых ресурсов. Он является сплошным и ведется непрерывно. Его особенность заключается в том, что измерение хозяйственных средств (кроме натуральных измерителей) осуществляется в денежной оценке.

Бухгалтерский учет подразделяется на финансовый и управленческий. Финансовый учет обобщает информацию, предназначенную для использования ее как внутри предприятия, так и внешними пользователями (органами государственного управления, включая органы налогового и таможенного контроля, статистики, банковскими учреждениями, потенциальными инвесторами и т.д.). Он организуется в соответствии с общепринятыми принципами, обязательно регламентируется нормативными документами и актами и создает информационную систему, оперирующую данными об активах предприятия, капитале и пассивах, дает возможность определить доходы и расходы, исчислить конечный финансовый результат. Ведение финансового учета для каждого субъекта хозяйствования является обязательным.

В отличие от финансового управленческий учет охватывает все виды только той учетной информации, которая измеряется, систематизируется, анализируется, интерпретируется и передается для внутреннего использования с целью принятия управленческих решений и контроля за хозяйственной деятельностью. Он расширяет и детализирует данные финансового учета, охватывая торгово-технологические операции и предоставляя информацию о деятельности отдельных структурных подразделений, прямых и косвенных затратах по их видам, местам возникновения, носителям затрат и т.д. Это позволяет получить целостную картину о состоянии управляемого объекта и способствует выработке эффективных решений.

Статистический учет может использовать сведения как оперативного и бухгалтерского учета, так и самостоятельных статистических сплошных и выборочных наблюдений. Каждый субъект хозяйствования независимо от формы собственности и ведомственной принадлежности обязан в установленные сроки составлять и представлять государственным органам статистики статистическую отчетность по установленной форме.

Организации торговли свою хозяйственную деятельность осуществляют не изолированно, а во взаимодействии с органами государственного и местного управления, налоговыми органами, банками, кооперативными организациями, государственными производственными предприятиями и их объединениями, сельскохозяйственными предприятиями, частными фирмами, индивидуальными предпринимателями, общественными структурами, населением и т.д. Следовательно, исходя из понимания сущности деятельности и назначения организаций торговли, в успешном их функционировании заинтересованы многочисленные субъекты экономики. Результативность этих ожиданий во многом зависит от среды функционирования (внешней среды), их потенциала и уровня конкурентоспособности, умения учитывать требования внешней среды и соотносить их с возможностями субъекта хозяйствования.

Внешняя среда торговой организации – это совокупность субъектов хозяйствования, их взаимосвязей, инфраструктурных звеньев и условий их деятельности.

Внутренняя среда – это совокупность условий и системы взаимосвязи подразделений субъекта хозяйствования. Основными элементами внутренней среды торговых организаций являются структура, материальные ресурсы, персонал, финансы, маркетинг, межличностные отношения работников и др.

Состояние внешней и внутренней среды характеризуется рядом социально-экономических показателей, которые широко используются в ходе принятия управленческих решений, а также при анализе и планировании торговыми организациями своей хозяйственной деятельности.

Исходя из предназначения торговых организаций и выполняемых функций, одним из важных показателей, характеризующих внешнюю среду, является численность обслуживаемого населения.

Численный состав жителей отдельных населенных пунктов предопределяет размещение розничной торговой сети и предприятий общественного питания, является основой для расчета потребности товаров, а данные о половозрастном составе используются для составления заказов по внутригрупповому ассортименту. Изменения численности и состава обслуживаемого населения отражаются на общем объеме розничного товарооборота, а также обусловливают существенные сдвиги в его структуре.

Как и всякая сложная система, обслуживаемое население — полиструктурно. Оно может быть описано несколькими структурами в соответствии с тем, по каким признакам выделены группы людей. Наиболее важными с точки зрения формирования спроса представляются следующие структуры обслуживаемого населения:

• поселенческая структура (урбанистическая), которая отражает распределение жителей по населенным пунктам разных типов и размеров, в первую очередь по городским и сельским поселениям;

• демографическая структура, характеризующая распределение обслуживаемого населения по полу и возрасту (половозрастная структура), а также по семьям разного состава и размера (семейная структура);

• социальная структура, предполагающая распределение населения по социальным группам (слоям);

• образовательно-квалификационная структура, которая отражает состояние групп населения с различным уровнем образования и квалификации;

• этническая (национальная) структура, представляющая собой распределение населения по национальностям (по этнической принадлежности).

Целесообразно выделять и такую характеристику населения, как рыночный менталитет, который в полной мере присущ жителям стран с развитой рыночной экономикой и характеризует круг их интересов и норм поведения, что является факторами формирования спроса.

Вторым важным показателем, определяющим объем и структуру товарооборота и тесно связанным с численностью обслуживаемого населения, являются денежные доходы. Их рост влечет существенные изменения покупательского спроса. Так, в условиях стабильного развития экономики с ростом денежных доходов населения увеличивается доля расходов на покупку непродовольственных товаров и соответственно уменьшается доля расходов на покупку продовольственных товаров. Кроме того, рост денежных доходов приводит к существенным структурным сдвигам внутри продовольственных и непродовольственных товарных групп. Как правило, с ростом денежных доходов увеличивается реализация более ценных продуктов питания (мяса и мясопродуктов, молочных продуктов, кондитерских изделий и др.) при одновременном снижении объемов продажи хлеба, картофеля и т.д. В группе непродовольственных товаров растет доля расходов на электротовары, сложную бытовую технику, мебель и др.

Из общей суммы денежных доходов население оплачивает коммунальные платежи, бытовые, транспортные, образовательные услуги, услуги связи, путевки в санатории, дома отдыха, лечение в платных поликлиниках, частично направляет на прирост сбереженийво вкладах, государственных и муниципальных займах и т.д. Поэтому особый интерес для торговых организаций представляет информация о покупательных фондах населения, т.е. той части денежных доходов, которая используется непосредственно на покупку товаров. Данный показатель расчетный и определяется на основе баланса денежных доходов и расходов населения.

С развитием многообразия форм собственности в районе деятельности торговых организаций торговое обслуживание населения осуществляется и через торговые объекты других торговых систем, индивидуальных предпринимателей и т.д. Поэтому для определения своих конкурентных позиций на рынке торговые организации должны систематически изучать и обобщать данные о развитии торговли в регионе (количестве торговых объектов, численности индивидуальных предпринимателей, розничном товарообороте района деятельности, его структуре и др.).

На развитие торговых организаций в значительной степени оказывает влияние промышленный потенциал региона. В этой связи объектом постоянного внимания экономических служб торговых организаций должна стать деятельность местной промышленности. Объемы производства товаров народного потребления, их номенклатура и ассортимент, перспективы развития должны учитываться при расчете товарного обеспечения плана розничного товарооборота.

Система потребительской кооперации обслуживает преимущественно сельское население, и деятельность кооперативных организаций во многом зависитот состояния, направлений и перспектив развития сельского хозяйства района. Размер посевных площадей в целом и по видам сельскохозяйственных культур, урожайность, поголовье скота по видам и его продуктивность - основные показатели, характеризующие деятельность сельскохозяйственных производственных кооперативов (СПК), коллективных сельскохозяйственных унитарных предприятий (КСУП), фермерских (крестьянских) хозяйств. Изучение объемов производства и реализации сельскохозяйственной продукции позволяет рассчитать товарные ресурсы региона, определить возможность ее продажи через потребительскую кооперацию на территории района и за его пределами. Часть своих потребностей в продуктах питания (молоко, мясо, овощи и т.д.) сельские жители удовлетворяют за счет продукции, выращенной в личных подсобных хозяйствах (ЛПХ), поэтому важной является информация об их количестве в зоне деятельности кооперативной предприятия и объемах производства сельскохозяйственной продукции.

Информация о социальной инфраструктуре региона (количество школ, больниц, клубных учреждений, библиотек и др. ) имеет важное значение при анализе и планировании хозяйственной деятельности торговых организаций.

Для результативного изучения основных социально-экономических показателей района деятельности в торговых организациях должна быть создана специальная система их отслеживания (мониторинг). На практике данные функции возложены на экономистов, которые обеспечивают необходимыми данными все заинтересованные службы. Всю необходимую информацию экономические службы могут получить в государственных органах статистики, отделениях банков, органах местного самоуправления и т.д.

Постоянное изучение и систематизация отчетных данных, а также знание перспектив развития экономики района позволит торговым организациям учитывать влияние факторов внешней среды и повысить обоснованность расчетов плановых заданий.

Источники информационного обеспечения экономической работы торговых организаций

Важнейшим источником информации для оценки и анализа ресурсного потенциала торговых организаций, определения их инвестиционной привлекательности, прогнозирования доходов и расходов, а также рисков, связанных с этими показателями, признана отчетность. Наиболее полная информация для оценки деятельности торговых предприятий сосредоточена в их годовом отчете, который состоит из бухгалтерской (финансовой) и статистической отчетности.

Бухгалтерская отчетность — это совокупность обобщенных, взаимоувязанных и сгруппированных по определенным признакам показателей о состоянии активов, источников их покрытия, обязательствах, финансовых результатах, основных направлениях использования прибыли и т.д. Она представляется собственникам (учредителям, участникам), налоговым и другим органам государственного контроля и управления, кредиторам, вышестоящим организациям. Используя бухгалтерскую отчетность предприятий, администрация, инвесторы и вышестоящие органы имеют возможность проанализировать финансовое положение субъекта хозяйствования, кредиторы — его платежеспособность, использование и обеспеченность активами полученных кредитов, налоговые органы - финансовые результаты деятельности и достоверность расчетов с бюджетом и внебюджетными фондами.

Состав годовой бухгалтерской отчетности для организаций и предприятий всех форм собственности определен Законом Республики Беларусь «О бухгалтерском учете и отчетности». Годовая бухгалтерская отчетность включает следующие типовые формы:

• бухгалтерский баланс (форма № 1);

• отчет о прибылях и убытках (форма № 2);

• приложения;

• пояснительную записку.

Для организаций торговли по согласованию с Министерством финансов Республики Беларусь установлены и специализированные формы внутрисистемной бухгалтерской отчетности, например отчет о расходах на реализацию товаров (форма № 3).

Каждая форма бухгалтерской отчетности позволяет решать определенные задачи. Так, на основании бухгалтерского баланса можно проанализировать финансовое положение организации, отчета о прибылях и убытках - финансовые результаты деятельности, отчета о движении денежных средств - денежные потоки и платежеспособность организации.

Особое значение для всех пользователей отчетными данными имеют пояснения к бухгалтерскому балансу в виде приложений. В них находят отражение важные сведения о нематериальных активах по их отдельным видам, об основных средствах в разрезе основных статей, о дебиторской и кредиторской задолженности и т.д.

К годовому бухгалтерскому отчету в обязательном порядке прилагается пояснительная записка, включающая как расшифровки показателей в форме таблиц, так и текстовую часть. Содержание ее разделов определяется вышестоящим органом управления или учредителями.

Все юридические лица независимо от форм собственности, включая и торговые организации, наряду с бухгалтерской отчетностью в обязательном порядке должны вести и статистическую. Статистическая отчетность — совокупность составляемых по утвержденным формам отчетов предприятий, организаций, которые они представляют на бесплатной основе органам государственной статистики.

Основные формы статистической отчетности характеризуют сведения об объемах реализации товаров, объемах производства и затратах на производство товаров и услуг, о занятости работников и оплате их труда, о ценах и тарифах, о демографической ситуации, о развитии социальной сферы, о состоянии окружающей среды и т.д.

Основными формами статистической отчетности, представляемыми торговыми организациями, являются форма № 1-торг «Отчет о товарообороте и запасах товаров», форма № 3-торг (краткая) «Отчет о продаже и запасах товаров», форма № 3-торг «Отчет по розничной торговле», форма № 4-торг «Отчет по общественному питанию», форма № 11 «Отчет о наличии и движении основных средств и других внеоборотных активов» и др.

Большую роль для получения более подробной информации о деятельности торговых объектов, не содержащейся в бухгалтерской и статистической отчетности, но необходимой для решения оперативных задач, играют специально организованные наблюдения, которые представляют собой сбор сведений посредством переписей, единовременных учетов и обследований. По времени регистрации фактов различают непрерывное (текущее) наблюдение, периодическое (по мере надобности) и единовременное. По степени охвата исследуемой совокупности различают сплошное наблюдение, при котором регистрации подлежат все объекты из данной совокупности, и несплошное, когда изучается только часть совокупности, на основе которой дается обобщающая характеристика всей совокупности. Как вид несплошного наблюдения наиболее широкое распространение получили выборочные обследования. На практике как несплошное наблюдение также могут применяться наблюдения основного массива и монографические наблюдения.

Существенное влияние на деятельность торговых организаций оказывают факторы прямого и косвенного воздействия внешней среды. Поэтому очень важно на всех уровнях управления иметь углубленное представление о внешней среде и тенденциях ее развития. Проведение мониторинговых исследований, представляющих собой научно организованный сбор массовых данных об изучаемых явлениях и процессах общественной жизни, способствует решению данной проблемы. Наиболее распространенными способами получения информации являются:

• анализ материалов, опубликованных в книгах, журналах и других информационных изданиях;

• непосредственное участие в работе научно-практических конференций по исследуемым проблемам;

• изучение опыта работы различных субъектов хозяйствования и т.д.

Классификация видов отчетности (материал носит информативный характер – с ним нужно просто ознакомиться)

Отчетность, которая формируется в рамках торгового предприятия, призвана раскрывать различные аспекты его деятельности и выступает важнейшей частью информационной системы. Она базируется на взаимосвязанных и взаимодействующих видах хозяйственного учета и подразделяется на оперативную, бухгалтерскую (финансовую), налоговую и статистическую.

Оперативная отчетность характеризует отдельные фрагменты деятельности торговой организации и используется для нужд текущего управления и контроля. Для отражения информации применяются натуральные, трудовые и стоимостные измерители. По периодичности оперативная отчетность подразделяется на внутрисменную, суточную, недельную, декадную, месячную.

Бухгалтерская отчетность строится на основе данных оперативного и бухгалтерского (финансового и управленческого) учета. В ней находят свое отражение все операции, характеризующие финансово-хозяйственную деятельность торговых организаций в целом.

Налоговая отчетность характеризует состояние обязательств торговых организаций, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет и иные внебюджетные фонды, и представляется в органы налоговой инспекции и внебюджетные фонды. По периодичности выделяют квартальную, полугодовую, девятимесячную и годовую налоговую отчетность.

Статистическая отчетность предназначена для обобщения и анализа данных в рамках отдельных сегментов или экономики в целом. По периодичности подразделяется на недельную, декадную, месячную, квартальную, полугодовую, годовую, выборочную отчетность.

Отчетность торговых организаций можно классифицировать по различным признакам, основными из которых являются периодичность, охват и назначение.

По периодичности отчетность делится на промежуточную (месяц, нарастающим итогом квартал, полугодие, девять месяцев) и годовую.

По охвату отчетность подразделяется на индивидуальную, сводную и консолидированную. Индивидуальная отчетность характеризует результаты хозяйственной деятельности отдельного юридического лица (потребительского общества). Сводная отчетность составляется: а) министерствами и ведомствами для обобщения статистических показателей; б) внутри юридического лица на основании данных структурных подразделений и филиалов, которые не являются самостоятельными юридическими лицами. Консолидированная отчетность составляется финансовыми группами, которые рассматриваются как единая хозяйствующая организация.

По назначению отчетность подразделяют на внутреннюю и внешнюю. Внутренняя отчетность удовлетворяет потребности самого субъекта хозяйствования при принятии им управленческих решений. Внешняя отчетность служит источником информации для внешних пользователей о результатах финансово-хозяйственной деятельности юридического лица.

Поскольку на принимаемые решения непосредственное влияние оказывает качество отчетных данных, пользователи к отчетности предъявляют определенные требования. В соответствии с требованиями международных стандартов финансовой отчетности (МСФО) выделяют следующие основные качественные характеристики: понятность, уместность, надежность, сопоставимость.

Понятность отчетной информации означает ее доступность для понимания пользователями, обладающими определенным уровнем знаний. Однако это не означает, что информация о сложных экономических явлениях должна исключаться из отчетности по причине трудностей ее понимания отдельными пользователями.

Понятная отчетная информация по содержанию и форме должна быть построена так, чтобы пользователи могли понимать и ее характер, и ее смысл. А это значит, что форма представления отчетов, заголовки документов и рубрик, наименование показателей, классификации и группировки должны четко отражать сущность экономических явлений, исключать двусмысленные толкования и не содержать излишних деталей.

Уместность информации определяется возможностью оказывать влияние на принимаемые управленческие решения, оценивая прошлые, настоящие и будущие события, подтверждать или исправлять ранее данные оценки.

В практике хозяйствования уместность принято рассматривать с точки зрения как характера информации, так и ее существенности. Существенной признается такая информация, пропуск или искажение которой может повлиять на принятие управленческого решения. Существенность зависит от размера объекта или ошибки, допущенной в конкретных условиях.

Если информация не содержит существенных ошибок и искажений, и пользователи могут положиться на нее, то такая информация считается надежной. В свою очередь, надежность отчетной информации определяется ее достоверностью, которая обеспечивается:

• правдивым представлением данных, т.е. информация должна соответствовать действительному положению дел;

• преобладанием содержания над формой. События торгово-финансовой деятельности субъекта хозяйствования в отчетности должны отражаться исходя из экономического содержания, а не только юридической формы;

• нейтральностью. На формирование отчетности не должны оказывать влияния субъективные мнения ее составителей;

• осмотрительностью, которая обеспечивается консерватизмом оценки фактов хозяйственной жизни торговой предприятия;

• полнотой отражения данных в отчетности. Пропуск той или иной информации может сделать отчетность недостоверной, а следовательно, ненадежной и несовершенной с точки зрения уместности.

В качестве ограничений уместности и надежности выступают:

• своевременность представления информации. В целях своевременного принятия управленческого решения данные о хозяйственной операции могут понадобиться до того момента, когда все аспекты этой операции станут известны. Тем самым снижается надежность информации. И наоборот, если представление задерживается до выяснения всех аспектов, информация может оказаться чрезвычайно надежной, но теряет свою актуальность. Поэтому необходим выбор оптимального баланса между надежностью информации и ее уместностью.

• баланс между выгодами и затратами. Выгоды, полученные от использования информации, должны превышать затраты на ее получение. Соотнесение выгод и затрат осложняется тем, что не всегда затраты по получению информации ложатся на тех пользователей, которые получат выгоды, с одной стороны, и выгодами могут воспользоваться не только те пользователи, для которых предназначалась информация, с другой.

• баланс между качественными характеристиками. Задача состоит в достижении оптимального соотношения качественных характеристик с тем, чтобы реализовать основное предназначение отчетности. Относительная важность характеристик в различных случаях - это вопрос профессионального суждения специалиста.

Сопоставимость информации означает сравнимость данных, которые отражены в отчетности торговой организации, с соответствующими данными за ряд предшествующих периодов или данными других торговых организаций. Обычно в торговле производят сопоставление отчетных сведений:

• за ряд отчетных периодов по данной торговой организации;

• данной торговой организации с другими, входящими в состав областного союза торговых организаций;

• данной торговой организации со средними показателями по системе товарного обращения (например, Белкоопсоюза);

• данной торговой организации с показателями торговых организаций, не входящих в состав потребительского общества и осуществляющих свою деятельность на территории района.

Сравнение отчетных данных позволяет определить тенденции и закономерности в развитии торговой организации, определить его финансовое положение и результативность работы. Сопоставимость информации достигается путем последовательного применения на протяжении длительного периода единых методик бухгалтерского учета, методов оценки имущества и обязательств, систематизации операций и фактов, способов их обобщения и представления в отчетности.

Соответствие информации, содержащейся в отчетности, основным качественным характеристикам и бухгалтерским стандартам обеспечивает ее достоверное и объективное представление.

|

Дата добавления: 2014-01-04; Просмотров: 662; Нарушение авторских прав?; Мы поможем в написании вашей работы!