КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

План рахунків бухгалтерського обліку. Для забезпечення єдності, порівнювання і узагальнення облікових даних необхідно, щоб господарські операції однаково відображалися на рахунках

|

|

|

|

Для забезпечення єдності, порівнювання і узагальнення облікових даних необхідно, щоб господарські операції однаково відображалися на рахунках бухгалтерського обліку підприємств незалежно від організаційно-правових форм. Така єдність досягається за допомогою єдиної системи рахунків бухгалтерського обліку і єдиних вимог до неї. В Україні застосовують спеціальний перелік рахунків, який називають Планом рахунків.

План рахунків — це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і накопичення бухгалтерської інформації про діяльність підприємства, необхідної користувачам для прийняття управлінських рішень.

Методологічною основою Плану рахунків стали:

загальноприйняті принципи бухгалтерського обліку та фінансової звітності: обачності, повного висвітлення, автономності, послідовності, безперервності, нарахування та відповідності доходів і витрат, превалювання сутності над формою, історичної (фактичної) собівартості, єдиного грошового вимірника, періодичності;

загальноприйняті принципи бухгалтерського обліку та фінансової звітності: обачності, повного висвітлення, автономності, послідовності, безперервності, нарахування та відповідності доходів і витрат, превалювання сутності над формою, історичної (фактичної) собівартості, єдиного грошового вимірника, періодичності;

міжнародні стандарти бухгалтерського обліку (МСБО) та Національні положення (стандарти) бухгалтерського обліку;

Закон України «Про бухгалтерський облік і фінансову звітність в Україні».

Плани рахунків будуються здебільшого за модульним принципом, що забезпечує послідовне спрощення або ускладнення бухгалтерського обліку шляхом додавання або вилучення окремих модулів.

У цьому випадку бухгалтерський модуль — це функціонально завершений вузол Плану рахунків, що забезпечує бухгалтерський облік і визначення фінансового результату підприємства незалежно від його організаційно-правових форм. Отже, в методологічному аспекті План рахунків можна розглядати як сукупність бухгалтерських модулів, які можуть інтегруватися і функціонувати самостійно: балансовий, витрати — доходи — результати, позабалансовий. Кожен модуль складається з окремих класів рахунків.

На сьогодні в Україні застосовують чотири плани рахунків:

— План рахунків бухгалтерського обліку підприємств і організацій;

— План рахунків бухгалтерського обліку бюджетних установ;

— План рахунків бухгалтерського обліку Національного банку України;

— План рахунків бухгалтерського обліку комерційних банків України.

|

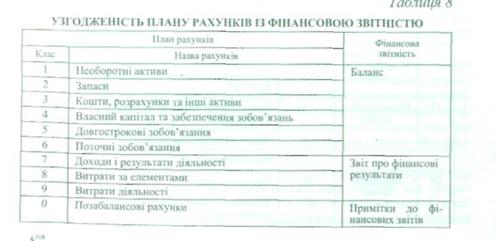

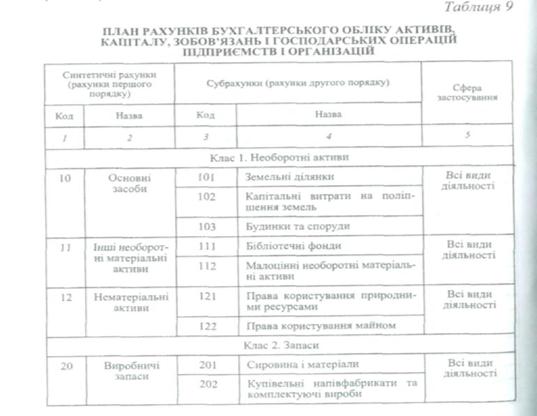

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств, організацій структурно складається з 10 класів, які включають балансові, номінальні та позабалансові рахунки. План рахунків зорієнтований на потреби складання фінансової та внутрішньої звітності, тому чітко розмежовані балансові рахунки, що об'єднані в класи з розділами активу і пасиву балансу, номінальні рахунки для обліку витрат, доходів і результатів діяльності, а також позабалансові рахунки. Узгодженість Плану рахунків підприємства з фінансовою звітністю ілюструє табл. 8.

У Плані рахунків використана децимальна система кодування, при якій кожна цифра у коді рахунка визначає відповідну складову (клас, синтетичний рахунок, субрахунок). Так, наприклад, код 105 означає: 1 — Клас «Необоротні активи»; 0 — Синтетичний рахунок «Основні засоби»; 5 — Субрахунок «Транспортні засоби».

Таким чином, діючий План рахунків розрахований на максимально можливу кількість 99 рахунків першого порядку, а кожен рахунок може вмістити до 9 субрахунків (рахунків другого порядку). Діючий План рахунків містить 80 синтетичних рахунків, 73 з яких призначені для всіх видів діяльності. План рахунків підприємств і організацій має такий вигляд (табл. 9).

|

Коротко розглянемо зміст розділів діючого в Україні Плану рахунків підприємств і організацій.

Клас 1. «Необоротні активи» включає рахунки для узагальнення інформації про наявність і рух основних засобів, інших необоротних матеріальних активів, нематеріальних активів, довгострокової дебіторської заборгованості та інших необоротних активів, а також зносу необоротних активів.

Клас 2. «Запаси» об'єднує рахунки для узагальнення інформації про наявність і рух належних підприємству предметів праці, що призначені для обробки, переробки, використання у виробництві та для господарських потреб, а також малоцінних та швидкозношуваних предметів.

Клас 3. «Кошти, розрахунки та інші активи» охоплює рахунки для узагальнення інформації про наявність і рух грошових коштів (у національній та іноземній валюті в касах, на поточних рахунках у банках), грошових документів, короткострокових векселів одержаних і фінансових інвестицій, дебіторської заборгованості, резерву сумнівних боргів і витрат майбутніх періодів.

Клас 4. «Власний капітал та забезпечення зобов'язань» включає рахунки для узагальнення інформації про стан та рух коштів різновидностей власного капіталу — статутного, пайового, додаткового, резервного, вилученого, неоплаченого, а також нерозподілених прибутків (непокритих збитків), цільових надходжень, забезпечень майбутніх витрат і платежів, страхових резервів.

Клас 5. «Довгострокові зобов'язання» об'єднує рахунки для обліку та узагальнення даних заборгованості підприємства банкам за отримані кредити, за отримані від них кредити, за зобов'язаннями по залучених позикових коштах, за виданими векселями, інша заборгованість, яка не підлягає погашенню протягом операційного циклу підприємства або протягом дванадцяти місяців з дати балансу.

Клас 6. «Поточні зобов'язання» охоплює рахунки для обліку даних та узагальнення інформації про зобов'язання щодо короткострокових коштів банків та виданих векселів, розрахунків з постачальниками та підрядниками, за податками і платежами, страхуванням з оплати праці і учасниками. За іншими операціями, які будуть погашені- у звичайному ході операційного циклу або протягом дванадцяти місяців з дати балансу.

Клас 7. «Доходи і результати діяльності» включає рахунки, що призначені для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій. Тут відображають валові фінансові результати підприємства від загальної діяльності та надзвичайних подій.

Клас 8. «Витрати за елементами» об'єднує рахунки для узагальнення інформації про витрати підприємства протягом звітного року за елементами витрат: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні витрати. Інформація за цими рахунками необхідна для складання макроскономічних показників, зокрема показника валового внутрішнього процесу (ВВП).

Клас 9. «Витрати діяльності» охоплює рахунки, які застосовуються для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності підприємства та витрати на запобігання надзвичайним подіям і ліквідацію їх наслідків.

Клас 0. «Забалансові рахунки» включає рахунки, які призначені для обліку майна і зобов'язань, що не підлягають відображенню у балансі.

Для забезпечення правильного використання рахунків при відображенні господарських операцій одночасно з прийняттям Плану рахунків Міністерством фінансів України розроблена і затверджена Інструкція щодо його застосування. В ній наведена характеристика економічного змісту, призначення і структури кожного рахунка, даються вказівки щодо порядку організації аналітичного обліку, наводиться типова кореспонденція рахунків.

Діючий План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій затверджені Наказом Міністерства фінансів України від 30 листопада 1999 року, №291. План рахунків і Інструкція щодо його застосування є важливим засобом державного регулювання бухгалтерського обліку та фінансової звітності, яке здійснюється з метою створення єдиних правил ведення бухгалтерського обліку та складання фінансової звітності, що є обов'язковою для всіх підприємств та гарантує і захищає інтереси користувачів облікової інформації.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 578; Нарушение авторских прав?; Мы поможем в написании вашей работы!