КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Законодавче регулювання експертної діяльності в Україні

|

|

|

|

Діяльність експерта-бухгалтера регулюється кількома групами нормативних документів. Визначити найважливішу серед них складно, оскільки положення нормативних документів кожної з груп є однаково необхідними у процесі судово-бухгалтерської експертизи. Тим більше, вони пов'язані таким чином, що описані вище групи нормативних актів взаємовизначають і доповнюють один одного. Проте, можна говорити про черговість дії норм зазначених документів.

Експерт-бухгалтер є процесуальною особою, тобто має певний процесуальний статус, який визначає його права та обов'язки. Тому при здійсненні діяльності йому необхідно керуватися, насамперед, нормативно-правовими актами, що регулюють порядок проведення експертної діяльності. Це пов'язано з тим, що висновок експерта матиме доказову силу лише тоді, коли експертиза проведена з дотриманням процесуального законодавства.Останнє передбачає призначення судово-бухгалтерської експертизи постановою слідчого або ухвалою суду, оформленою відповідним чином, і експерт попереджений про кримінальну відповідальність відповідно до Кримінального кодексу України за надання завідомо неправдивого висновку або відмову без поважних причин від виконання покладених на нього обов'язків.

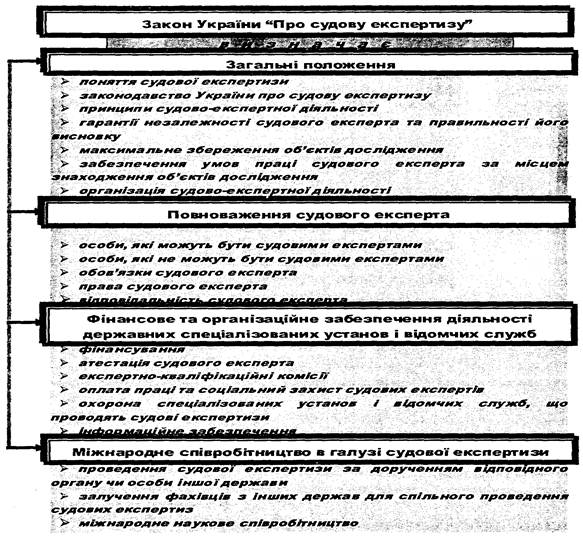

Основним нормативно-правовим документом, що регламентує експертну діяльність є Закон України "Про судову експертизу", який визначає правові, організаційні та фінансові основи судово-експертної діяльності з метою забезпечення правосуддя України незалежною, кваліфікованою і об'єктивною експертизою. Положення даного документу поширюються на всі існуючі в Україні види судових експертиз, у тому числі й на судово-бухгалтерську. Даний Закон визначає права, обов'язки та відповідальність судових експертів, порядок їх атестації, питання оплати праці та соціального захисту судових експертів, а також питання міжнародного співробітництва у галузі судової експертизи. Характеристика основних положень Закону України "Про судову експертизу" наведена на рис. 2.

|

|

|

Рис. 2. Положення Закону України "Про судову експертизу".

Правовою основою порядку проведення судово-бухгалтерської експертизи за кримінальними, цивільними справами чи господарськими спорамиє процесуальне законодавство.

У кримінальному праві воно представлене Кримінально-процесуальним кодексом, який регулюєпорядок порушення, розслідування, розгляду та вирішення кримінальних справ і залучення до цього процесу експерта-бухгалтера за необхідності його спеціальних знань. У Кримінально-процесуальному кодексі закріплені порядок призначення іпроведення експертизи, а також права та обов'язки експерта, права обвинуваченого в процесі проведення судово-бухгалтерської експертизи при розслідуванні кримінальних справ. За допомогою процесуального законодавства досягається отримання нового джерела доказів.

Для врегулювання цивільних спорів, які виникають з приводу майнових і особистих немайнових відносин, основою яких є рівність сторін-учасниць призначений, Цивільно-процесуальний кодекс України. В галузі судово-бухгалтерської експертизи він регулює права та обов'язки експерта як учасника цивільно-процесуальних правовідносин, та порядок складання експертних висновків.

Господарсько-процесуальний кодекс України призначенийдля регулювання процесів вирішення спорів, які виникають між суб'єктами господарювання у процесі здійснення підприємницької діяльності. Ці суперечки можуть бути пов'язані з невиконанням договірних зобов'язань господарюючими суб'єктами, неповнотою розрахунків юридичних осіб з бюджетом, фондами соціального та пенсійного страхування тощо. Господарсько-процесуальний кодекс України регулює участь судового експерта в процесі вирішення господарських спорів, водночас порядок призначення і проведення судової експертизи в зазначеному процесі, складання експертного висновку за певною справою з метою надання його до господарського суду та визначення розміру плати за проведення судової експертизи.

|

|

|

Особливе значення розглянутих вище кодексів полягає в тому, що саме вони передбачають умови, за дотримання яких забезпечується доказове значення висновку судового експерта за справою, що розслідується або розглядається в суді.

Порядок призначення та проведення судово-бухгалтерської експертизи регулюється також низкою внутрішньовідомчих підзаконних актів, які затверджуються державними органами влади, уповноваженими здійснювати регулювання експертної діяльності в Україні. Детальніше їх характеристика наведена в таблиці 1.

Таблиця 1. Характеристика підзаконних актів, що регулюють порядок призначення та проведення судових експертиз

| № | Назва нормативно-правового | Характеристика |

| Наказ Міністерства юстиції України "Щодо положення про кваліфікаційні класи судових експертів" | Регулює порядок проведення атестації судових експертів і присвоєння кваліфікаційних класів працівникам управління, спеціалістам науково-дослідних інститутів судових експертиз Міністерства юстиції України | |

| Наказ Міністерства юстиції України "Про затвердження положення про Державний реєстр атестованих судових експертів державних і підприємницьких структурі | Регулює порядок створення і ведення Міністерством юстиції України Державного реєстру атестованих судових експертів державних і підприємницьких структур та громадян | |

| Наказ Міністерства юстиції України "Про експертно-кваліфікаційні комісії та атестацію судових експертів" | Визначає функції, склад, порядок створення і діяльності експертно-кваліфікаційних комісій, порядок проведення атестації судових експертів, порядок розгляду справ про дисциплінарну відповідальність судових експертів | |

| Наказ Міністерства юстиції України "Про затвердження Інструкції про призначення та проведення судових експертиз та науково-методичних рекомендацій з питань підготовки та призначення судових | Містить науково-практичні рекомендації з питань підготовки та проведення судових експертиз і визначає порядок призначення судової експертизи у науково-дослідних судово-експертних установах Міністерства юстиції України, обов'язки, права та відповідальність судового експерта, оформлення матеріалів для проведення експертизи, організацію проведення експертиз і оформлення їх результатів, завдання кожної з видів експертиз | |

| Постанова Верховного Суду України "Про судову експертизу в кримінальних і цивільних справах" | Розглянуто питання призначення і проведення експертиз, що виникають у практиці судів, а саме дії суду під час проведення експертизи, способи проведення експертизи, порядок оплати праці експертів | |

| Роз'яснення Вищого господарського суду України "Про деякі питання практики призначення судової експертизи" | Визначає акти законодавства, якими слід керуватися при вирішенні питань призначення судової експертизи в арбітражному процесі, регулює окремі питання призначення судової експертизи, визначає суб'єктів судово-експертної діяльності, їх права та відповідальність, випадки призначення додаткової та повторної експертизи |

Порядок проведення судово-бухгалтерської експертизи визначено в Інструкції про порядок проведення судово-бухгалтерських експертиз у Бюро державної бухгалтерської експертизи Міністерства юстиції Української РСР, затверджений Міністерством юстиції Української РСР 30 грудня 1974 року. Інструкція визначає загальні положення щодо судово-бухгалтерських експертиз, обов'язки, права та відповідальність експерта-бухгалтера, порядок проведення судово-бухгалтерської експертизи, порядок складання висновку експерта-бухгалтера. Оскільки зазначена інструкція була прийнята ще до набрання чинності Конституцією та Законом України "Про судову експертизу", її норми необхідно застосовувати лише в частині, що не суперечить цим документам.

|

|

|

Отже, зазначені документи регулюють діяльність експерта-бухгалтера як процесуальної особи. Але слід зазначити, що будь-яка експертиза призначається тоді, коли існує необхідність у спеціальних знаннях у певній сфері діяльності, а в нашому випадку - в знаннях з бухгалтерського обліку, економічного аналізу та контролю. Особливість цих знань полягає в тому, як вони стосуються юридичної сторони справи, що розслідується або розглядається в суді. Розглянуті вище нормативно-правові документи не здійснюють регулювання діяльності у сфері відносин, для яких необхідні спеціальні знання експерта-бухгалтера. Вони лише визначають взаємодію суб'єктів під час певного процесу, тобто визначають процесуальну сторону діяльності експерта-бухгалтера. Саме тому в подальшому розглядаються нормативно-правові акти, що регулюють питання ведення господарської діяльності та бухгалтерського обліку, що є специфічною сферою знань експерта-бухгалтера.

|

|

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2947; Нарушение авторских прав?; Мы поможем в написании вашей работы!