КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка запасів при надходженні

| Шляхи надход-ження запасів | Формування первісної вартості запасів |

| Придбання | Первісною вартістю запасів є собівартість запасів, яка складається з фактичних витрат, які показані на рисунку 8.2. (п. 9). |

| Виготовлення власними силами | Первісною вартістю визнається собівартість їх виробництва, яка визначається за положенням (стандартом) 16 "Витрати" (п. 10) |

| Внесення до статутного капіталу | Первісною вартістю визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість (п. 11) |

| Одержання безоплатно | Первісною вартістю визнається їх справедлива вартість (п. 12} |

| Придбання в результаті обміну | Первісна вартість одиниці запасів, придбаних у результаті обміну на подібні запаси, дорівнює балансовій вартості переданих запасів. Якщо балансова вартість переданих запасів перевищує їх справедливу вартість, то первісною вартістю отриманих запасів є їх справедлива вартість. Різниця між балансовою і справедливою вартістю переданих запасів включається до складу витрат звітного періоду (п. 13) |

Нижче наведений приклад формування первісної вартості запасів.

Приклад

Для придбання запасів підприємство взяло кредит на три місяці під 50 % річних в сумі 5000 грн. Всього відсотки по кредиту складають 625 грн. (5000 х х50%: 100%: 12 х 3). Запаси підприємство закупило через посередника, їх купівельна вартість склала 4500 грн. (в тому числі ПДВ - 750 грн.), транспортні витрати на перевезення - 150 грн. (в тому числі ПДВ - 25 грн.), послуги посередників 300 грн. (в тому числі ПДВ - 50 грн.). На суму 600 грн. (в тому числі ПДВ - 100 грн.), запаси були повернуті через невідповідність якості. Первісна вартість придбаних запасів визначається наступним чином:

| № з/п | Показник | Сума, грн. |

| Вартість придбаних запасів | ||

| Вартість повернутих запасів | (600) | |

| ПДВ ((4500 - 600): 6) | (650) | |

| Оплата посередницьких послуг | ||

| ПДВ (300: 6) | (50) | |

| Оплата послуг транспортної організації | ||

| ПДВ (150: 6) | (25) | |

| Всього первісна вартість придбаних запасів |

В наведеному прикладі відсотки, сплачені за кредит в сумі 625 грн., не включаються до первісної вартості запасів, а відносяться на витрати періоду.

Оцінка вибуття запасів. В умовах ринкової економіки ціни на матеріальні ресурси часто змінюються під впливом чинників попиту і пропозиції. Підприємство одержує цінності впродовж звітного періоду багато разів за різними договірними цінами. Постає питання оцінки витрачених запасів та їх залишку на кінець звітного періоду.

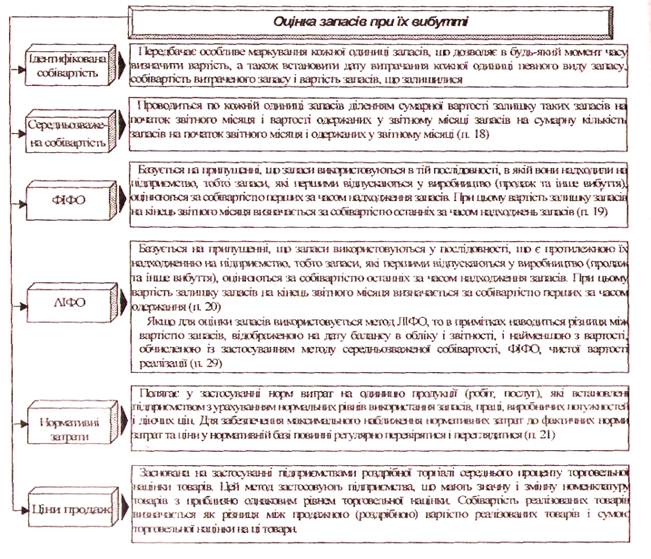

При відпуску запасів у виробництво, продажу та іншому вибутті згідно п. 16 П(С)БО 9 їх оцінка здійснюється за одним з таких методів: ідентифікованої собівартості відповідної одиниці запасів; середньозваженої собівартості; собівартості перших за часом надходження запасів (ФІФО); собівартості останніх за часом надходження запасів (ЛІФО); нормативних затрат; ціни продажу (див. рис. 4.3). Не виключається одночасне застосування одразу декількох методів оцінки лише з одним обмеженням: для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один з наведених методів. Тобто, допустима ситуація, коли в обліку підприємства різні запаси оцінюватимуться по-різному, якщо є можливість підтвердити різницю в умовах їх використання.

Рис. 4.3. Оцінка запасів при їх вибутті

Більш детально зупинимося на згаданих методах оцінки, з урахуванням того, що конкретний механізм використання того чи іншого методу оцінки вартості запасів залежать від системи обліку запасів, яка прийнята на підприємстві.

Метод ідентифікованої собівартості відповідної одиниці запасів. Метод ідентифікованої собівартості відповідної одиниці запасів може застосовуватися у випадку виконання спецзамовлень і проектів, а також при невеликій номенклатурі товарів (на торгових підприємствах). Він передбачає облік фактичної собівартості за кожною конкретною одиницею товарів. Даний метод доцільно застосовувати до запасів, які мають значну вартість.

Метод ідентифікованої собівартості застосовується при наявності наступних обставин:

=> відпуску належать запаси, які не підлягають заміні іншими запасами, що є на підприємстві;

=> запаси відпускаються для виконання спеціальних замовлень і проектів.

При застосуванні цього методу рух вартості запасів співпадає з їх фактичним рухом. Впровадження та застосування методу базується на використанні комп’ютеризованих технологій обліку запасів, пристроїв зчитування штрихових кодів (при маркуванні товарів), коли кожна одиниця має специфічні, властиві тільки їй характеристики, тобто запаси не є однорідними за своїми споживчими якостями. Проте можливість застосування цього методу на практиці обмежена з причини різноманітності номенклатури і великої кількості однакових запасів.

При використанні методу ідентифікованої собівартості, вартість відпущених запасів і залишків запасів обліковуються за їх фактичною вартістю. Але в результаті використання цього методу однакові запаси обліковуються за різною вартістю, що не завжди зручно. Залежно від того, який саме з однакових запасів використає підприємство, прибуток буде змінюватися відповідно до первісної вартості кожного запасу.

Метод середньозваженої собівартості. Відповідно до формули середньозваженої собівартості собівартість кожної одиниці визначається шляхом ділення сумарної вартості залишку таких запасів на початок звітного місяця і вартості отриманих у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і отриманих у звітному місяці запасів.

Запаси з однаковими вхідними параметрами обліковуються в одній інвентарній картці незалежно від ціни придбання. Облік по партіях не ведеться.

Алгоритм розрахунку середньої вартості одиниці запасу протягом періоду визначається в залежності від методу, що застосовується для обліку запасів. Середня вартість одиниці запасів може розглядатися як за звітній період (при періодичному обліку запасів), так і після кожного наступного надходження (при безперервному веденні обліку списання запасів).

При розрахунку ціни вибуття при періодичній оцінці беруться до уваги всі дані по надходженню запасів за звітний період, а при постійній - лише дані за період, що передував даті останнього вибуття запасів.

Цей метод можна застосовувати для списання взаємозамінних запасів, коли для списання запасів не потрібно проводити їх ідентифікацію (на відміну від попереднього методу). Проблема даного методу полягає, головним чином, в складності відстежування за середньою ціною в умовах, коли виробничі запаси витрачаються щоденно, а також надходять досить часто.

Метод середньозваженої собівартості при постійному обліку запасів. При даному методі, розрахунок середньої ціни проводиться одразу в момент надходження нової партії запасів. Вартість запасів, що знову надійшли, усереднюється з тією, що вже наявна. В результаті цього на кожен момент часу ми маємо нібито одну партію за однією обліковою ціною, яка визначається як відношення загальної вартості запасів до їх загальної кількості.

Списання вартості витраченого запасу, якщо це витрачання відбудеться після чергового надходження, буде проводитись за новою обліковою ціною. Подібний алгоритм розрахунку використовується і для всіх інших закупок і витрат запасів протягом звітного періоду.

Перевага цього методу полягає в тому, що оцінку вартості відпущеного запасу та запасів в залишках можна знайти відразу в момент здійснення операції, що надає об'єктивне уявлення про вартість запасів і практично не дозволяє здійснювати маніпуляції з цифрами. Але це досягається за рахунок досить великого обсягу роботи. Крім того, оцінка залишків матеріалів та собівартості готової продукції не є повністю об'єктивною.

Метод середньозваженої собівартості при періодичному обліку запасів. При використанні цього методу робиться припущення, яке спрощує реальну картину руху запасів, а саме: всі запаси надійшли та відпущені в один і той же час - в кінці звітного періоду. Застосування методу середньозваженої собівартості в умовах періодичної оцінки запасів означає, що вартість придбаних протягом звітного періоду запасів необхідно розділити на їх загальну кількість, отримавши таким чином середню ціну придбання запасів, яка і буде ціною вибуття запасів в цьому звітному періоді.

Цей метод оцінки найбільш простий і найменш трудомісткий. Перевагою його є можливість при належному використанні дати об'єктивну картину про стан та рух запасів. Недоліком є те, що простота методу містить в собі загрозу легкого маніпулювання цифрами в бік завищення або заниження показників витрачених запасів.

Якщо в період з дати останнього вибуття відбувся ріст цін порівняно із середнім рівнем, то оцінка запасів за цим методом при безперервному обліку дає меншу вартість вибуття запасів, ніж при періодичному і, навпаки.

Метод ФІФО (first in – first out): першими відпускаються запаси, що надійшли раніше. Метод ФІФО засновується на хронології надходження, тобто базується на припущенні, що одиниці запасів, які були придбані першими, продаються чи використовуються першими, що запобігає їх псуванню, а також на припущенні, що грошова одиниця є стабільною.

Одиниці, які залишаються в запасах на кінець періоду, оцінюються за цінами останніх надходжень товарів.

Даний метод найчастіше застосовується для таких запасів як фрукти, овочі та інші продукти харчування, коли перші запаси, що надійшли, повинні реалізовуватись у першу чергу, щоб уникнути збитків від псування.

Перевага методу ФІФО полягає в тому, що він простий, систематичний і об'єктивний, що відповідає вимогам ОААР, а також перешкоджає маніпулюванню даними в сторону штучного завищення або заниження вартості запасів, тобто запобігає можливості маніпулювання прибутком, забезпечує відображення у балансі суми запасів, яка приблизно питається з поточною ринковою вартістю. Метод ФІФО виправдовує себе в умовах низької інфляції. Застосування ж його в умовах високої інфляції призведе до завищення вартості матеріальних залишків, заниження собівартості готової продукції та, як наслідок, завищення результатів від реалізації.

Саме відображення нереальних доходів, що призводять до невиправданого завищення прибутку, є недоліком методу.

Метод ФІФО приперіодичному обліку запасів. ФІФО є методом обліку запасів, що найбільш поширений в США і ряді західних країн. Він надає значення вартості запасів, яка наближена до їх поточної вартості, і в рівному ступені може бути застосований як при безперервному, так і при періодичному методах обліку.

Метод ФІФОпри постійному обліку запасів. При безперервному обліку вартість витрачених запасів розраховується з їх (загальної вартості безпосередньо при витрачанні чергової партії. Собівартість проданих запасів визначається шляхом підсумування вартостей використаних при їх збуті запасів. При застосуванні цього методу рух вартості запасів хоча в точності і не співпадає з їх рухом в натуральному виразі, але наближається до нього, причому, чим частіше здійснюється придбання і витрачання запасів, тим ближчим є це наближення.

При періодичному обліку, як вже зазначалось вище, реальне чергування надходжень та витрат замінюється послідовними діями: спочатку враховуються всі надходження, а потім - всі витрачання. При періодичній оцінці запасів за методом ФІФО бухгалтер виводить підсумки оприбуткування запасів за весь звітний період, після чого відображає вибуття необхідної кількості запасів в хронологічному порядку, від першого постачання до того постачання, в якому виникло повне вибуття запасів в даному звітному періоді. Вартість запасів на кінець звітного періоду визначається за допомогою інвентаризації. Сальдо запасів на кінець періоду як добуток кількості запасу в натуральному виразі і ціни (при придбанні запасів) або собівартості (при самостійному виготовленні) одиниці запасу з останньої його партії, що надійшла.

Використання оперативного і підсумкового методів ФІФО дає однакове сальдо запасів і собівартість реалізованої продукції на кінець періоду.

Метод ЛІФО (last in – first out): першими відпускаються запаси, що надійшли останніми. При методі ЛІФО оперують вартістю останньої по закупці одиниці запасу. Оцінка запасів за методом ЛІФО базується на умові, що запаси, які першими вибувають, оцінюються за собівартістю останніх за часом надходження, тобто запаси використовуються і відповідно обліковуються в послідовності, яка є протилежною їх надходженню на підприємство. Рух вартості запасів при застосуванні методу ЛІФО протилежний до руху вартості запасів при застосуванні ФІФО.

При застосуванні методу ЛІФО запаси (за видами), як і при застосуванні ФІФО, поділяються на рівні, або групи, в залежності від вартості одиниці даного запасу. Партія, що надійшла, відображається в обліку як самостійна партія, і залежить від тих, що вже відображені в обліку.

Перевага цього методу полягає в тому, що більш висока собівартість проданої продукції в більшій мірі відповідає вартості поповнення запасів, необхідних для продовження функціонування підприємства. Даний метод ігнорує фізичне старіння запасів і забезпечує правильні результати при обліку запасів, які швидко псуються (наприклад, фруктів). Для запасів тривалого зберігання можна використовувати інші способи оцінки.

У періоди інфляції, що характеризується ростом цін, метод ЛІФО показує найбільшу собівартість проданих товарів, оскільки відображає останні ціни, що постійно зростають. Він призводить до того, що вартість одиниці кінцевих запасів в собівартості проданої продукції занижена порівняно з купівельною ціною. Кінцеві залишки обліковуються за цінами запасів, які надійшли раніше. Виходячи з цього, прибуток виявляється заниженим. Хоча в умовах високої інфляції метод виправдовує себе тим, що вартість запасів, що списуються, буде максимально наближеною до поточних ринкових цін. Недолік методу ЛІФО полягає в тому, що запаси в балансі відображаються за більш давніми цінами.

Згідно П(С)БО 9 якщо для оцінки запасів використовується метод ЛІФО, то у примітках до фінансової звітності наводиться різниця між вартістю запасів, яка відображена на дату балансу в обліку і звітності, і найменшою з вартості, обчисленою із застосуванням методу середньозваженої собівартості, ФІФО, чистої вартості реалізації. При цьому розрахунки повинні проводитись за кожним найменуванням запасів.

Метод ЛІФО, як і метод ФІФО, може застосовуватись і при безперервному, і при періодичному обліку.

Метод ЛІФО при постійному обліку запасів. При веденні безперервного обліку метод ЛІФО використовується для визначення собівартості вибуття запасів та їх залишків і здійснюється на поточній основі. При витрачанні запасів спочатку відбираються всі запаси, що надійшли пізніше інших, а потім частково відбираються запаси, що надішли раніше.

Метод ЛІФО при періодичному обліку запасів. Періодичний облік за методом ЛІФО передбачає розрахунок вартостей запасів, придатних (готових) для використання протягом звітного періоду за допомогою підсумовування балансової вартості запасів на початок періоду і вартості закуплених (виготовлених) протягом періоду запасів.

При періодичній оцінці запасів за методом ЛІФО бухгалтер виводить підсумки оприбуткування запасів за весь звітний період, після чого здійснює оцінку необхідної кількості запасів в порядку, зворотньому до хронологічного, від останнього надходження до того надходження, в якому відбулося повне вибуття запасів в даному звітному періоді.

На відміну від методу ФІФО, безперервний облік і періодичний облік методом ЛІФО не дають однакового значення вартості запасів на кінець періоду. В умовах збільшення вартості запасів (наприклад, в умовах інфляційної економіки) періодичний облік з використанням методу ЛІФО призведе до меншого рівня прибутку, ніж безперервний, оскільки до собівартості реалізованої продукції увійдуть останні з придбаних, найбільш дорогі одиниці.

Різниця, що виникає в результаті відмінності між оцінками ФІФО і ЛІФО, називається резервом ЛІФО. В міжнародній практиці її додають до балансової вартості, а також до нерозподіленого прибутку - для збереження рівності обох частин балансу. Таким чином одержують поточну вартість запасів.

Нормативні затрати. Оцінка запасів за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), що встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей та діючих цін. Для забезпечення максимального наближення нормативних витрат до фактичних норми затрат і ціни повинні регулярно перевірятися і переглядатися. Зазначений метод на практиці застосовується досить рідко.

Метод оцінки за цінами продажу. Оцінка вибуття запасів за цінами продажу основана на застосуванні підприємствами роздрібної торгівлі середнього проценту торгової націнки товарів. Оцінка за цінами реалізації застосовується підприємствами роздрібної торгівлі з використанням середнього відсотку торгової націнки товарів. Цей метод застосовують підприємства, які мають значну номенклатуру товарів, що змінюється, з приблизно однаковим рівнем торгової націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Середній відсоток торгової націнки визначається діленням суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості товарів, одержаних у звітному місяці, на суму продажної (роздрібної) вартості залишку товарів на кінець звітного місяця та продажної (роздрібної) вартості проданих у звітному місяці товарів (п. 22).

Нижче узагальнимо основну інформацію про методи ідентифікованої вартості, середньозваженої собівартості, ФІФО, ЛІФО (табл. 4.4).

Таблиця 4.4.

Зміст методів оцінки запасів

| Метод оцінки | Як оцінюються відпущені (використані) запаси | Як оцінюються залишки запасів |

| Ідентифікованої вартості | За цінами конкретних партій | За цінами конкретних партій |

| Середньозваженої собівартості | За середніми цінами з урахуванням залишку запасів на початок періоду та їх надходжень | За середніми цінами з урахуванням залишку запасів на початок періоду та їх надходжень |

| ФІФО | За цінами перших надходжень | За цінами останніх надходжень |

| ЛІФО | За цінами останніх надходжень | За цінами перших надходжень |

Для того, щоб зрозуміти різницю між перерахованими методами оцінки, проаналізуємо показники, одержані при застосуванні різних методів оцінки, в системах періодичного і постійного обліку. В якості вихідного матеріалу використовуємо дані наведеної нижче таблиці (ці дані використовуються для вивчення кожного методу оцінки). Для оцінки вибуття запасів за методом ідентифікаційної собівартості передбачається, що запаси не є взаємозамінними, а для всіх інших методів вони подібні і взаємозамінні.

|

Дата добавления: 2014-01-04; Просмотров: 3734; Нарушение авторских прав?; Мы поможем в написании вашей работы!