КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Способы построения оценок

|

|

|

|

Основные свойства статистических характеристик параметров распределения: несме-щенность, состоятельность, эффективность. Несмещенность и состоятельность выборочного среднего как оценки математического ожидания. Смещенность выборочной дисперсии. Пример несмещенной оценки дисперсии. Асимптотически несмещенные оценки. Способы построения оценок: метод наибольшего правдоподобия, метод момен-тов, метод квантили, метод наименьших квадратов, байесовский подход к получению оценок.

Лекция 17.

Получив статистические оценки параметров распределения (выборочное среднее, выбороч-ную дисперсию и т.д.), нужно убедиться, что они в достаточной степени служат приближе-нием соответствующих характеристик генеральной совокупности. Определим требования, которые должны при этом выполняться.

Пусть Θ* - статистическая оценка неизвестного параметра Θ теоретического распределения. Извлечем из генеральной совокупности несколько выборок одного и того же объема п и вычислим для каждой из них оценку параметра Θ:  Тогда оценку Θ* можно рассматривать как случайную величину, принимающую возможные значения Если математическое ожидание Θ* не равно оцениваемому параметру, мы будем получать при вычислении оценок систематические ошибки одного знака (с избытком, если М (Θ*) >Θ, и с недостатком, если М (Θ*) < Θ). Следовательно, необходимым условием отсутствия систе-матических ошибок является требование М (Θ*) = Θ.

Тогда оценку Θ* можно рассматривать как случайную величину, принимающую возможные значения Если математическое ожидание Θ* не равно оцениваемому параметру, мы будем получать при вычислении оценок систематические ошибки одного знака (с избытком, если М (Θ*) >Θ, и с недостатком, если М (Θ*) < Θ). Следовательно, необходимым условием отсутствия систе-матических ошибок является требование М (Θ*) = Θ.

Определение 17.2. Статистическая оценка Θ* называется несмещенной, если ее математичес-кое ожидание равно оцениваемому параметруΘ при любом объеме выборки:

М (Θ*) = Θ. (17.1)

Смещенной называют оценку, математическое ожидание которой не равно оцениваемому параметру.

|

|

|

Однако несмещенность не является достаточным условием хорошего приближения к истин-ному значению оцениваемого параметра. Если при этом возможные значения Θ* могут значительно отклоняться от среднего значения, то есть дисперсия Θ* велика, то значение, найденное по данным одной выборки, может значительно отличаться от оцениваемого параметра. Следовательно, требуется наложить ограничения на дисперсию.

Определение 17.2. Статистическая оценка называется эффективной, если она при заданном объеме выборки п имеет наименьшую возможную дисперсию.

При рассмотрении выборок большого объема к статистическим оценкам предъявляется еще и требование состоятельности.

Определение 17.3. Состоятельной называется статистическая оценка, которая при п →∞ стре-мится по вероятности к оцениваемому параметру (если эта оценка несмещенная, то она будет состоятельной, если при п →∞ ее дисперсия стремится к 0).

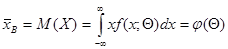

Убедимся, что  представляет собой несмещенную оценку математического ожидания М (Х).

представляет собой несмещенную оценку математического ожидания М (Х).

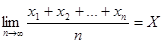

Будем рассматривать как случайную величину, а х 1, х 2,…, хп, то есть значения исследуемой случайной величины, составляющие выборку, – как независимые, одинаково распределенные случайные величины Х 1, Х 2,…, Хп, имеющие математическое ожидание а. Из свойств математического ожидания следует, что

Но, поскольку каждая из величин Х 1, Х 2,…, Хп имеет такое же распределение, что и генеральная совокупность, а = М (Х), то есть М ( ) = М (Х), что и требовалось доказать. Выборочное среднее является не только несмещенной, но и состоятельной оценкой математического ожидания. Если предположить, что Х 1, Х 2,…, Хп имеют ограниченные дисперсии, то из теоремы Чебышева следует, что их среднее арифметическое, то есть , при увеличении п стремится по вероятности к математическому ожиданию а каждой их величин, то есть к М (Х). Следовательно, выборочное среднее есть состоятельная оценка математического ожидания.

) = М (Х), что и требовалось доказать. Выборочное среднее является не только несмещенной, но и состоятельной оценкой математического ожидания. Если предположить, что Х 1, Х 2,…, Хп имеют ограниченные дисперсии, то из теоремы Чебышева следует, что их среднее арифметическое, то есть , при увеличении п стремится по вероятности к математическому ожиданию а каждой их величин, то есть к М (Х). Следовательно, выборочное среднее есть состоятельная оценка математического ожидания.

|

|

|

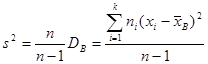

В отличие от выборочного среднего, выборочная дисперсия является смещенной оценкой дисперсии генеральной совокупности. Можно доказать, что

, (17.2)

, (17.2)

где DГ – истинное значение дисперсии генеральной совокупности. Можно предложить другую оценку дисперсии – исправленную дисперсию s ², вычисляемую по формуле

. (17.3)

. (17.3)

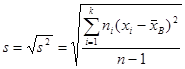

Такая оценка будет являться несмещенной. Ей соответствует исправленное среднее квадратическое отклонение

. (17.4)

. (17.4)

Определение 17.4. Оценка некоторого признака называется асимптотически несмещенной, если для выборки х 1, х 2, …, хп

, (17.5)

, (17.5)

где Х – истинное значение исследуемой величины.

1. Метод наибольшего правдоподобия.

Пусть Х – дискретная случайная величина, которая в результате п испытаний приняла значения х 1, х 2, …, хп. Предположим, что нам известен закон распределения этой величины, определяемый параметром Θ, но неизвестно численное значение этого параметра. Найдем его точечную оценку.

Пусть р (хi, Θ) – вероятность того, что в результате испытания величина Х примет значение хi. Назовем функцией правдоподобия дискретной случайной величины Х функцию аргумента Θ, определяемую по формуле:

L (х 1, х 2, …, хп; Θ) = p (x 1,Θ) p (x 2,Θ)… p (xn,Θ).

Тогда в качестве точечной оценки параметра Θ принимают такое его значение Θ* = Θ(х 1, х 2, …, хп), при котором функция правдоподобия достигает максимума. Оценку Θ* называют оценкой наибольшего правдоподобия.

Поскольку функции L и ln L достигают максимума при одном и том же значении Θ, удобнее искать максимум ln L – логарифмической функции правдоподобия. Для этого нужно:

1) найти производную  ;

;

2) приравнять ее нулю (получим так называемое уравнение правдоподобия) и найти критическую точку;

3) найти вторую производную  ; если она отрицательна в критической точке, то это – точка максимума.

; если она отрицательна в критической точке, то это – точка максимума.

Достоинства метода наибольшего правдоподобия: полученные оценки состоятельны (хотя могут быть смещенными), распределены асимптотически нормально при больших значениях п и имеют наименьшую дисперсию по сравнению с другими асимптотически нормальными оценками; если для оцениваемого параметра Θ существует эффективная оценка Θ*, то уравнение правдоподобия имеет единственное решение Θ*; метод наиболее полно использует данные выборки и поэтому особенно полезен в случае малых выборок.

|

|

|

Недостаток метода наибольшего правдоподобия: сложность вычислений.

Для непрерывной случайной величины с известным видом плотности распределения f (x) и неизвестным параметром Θ функция правдоподобия имеет вид:

L (х 1, х 2, …, хп; Θ) = f (x 1,Θ) f (x 2,Θ)… f (xn,Θ).

Оценка наибольшего правдоподобия неизвестного параметра проводится так же, как для дискретной случайной величины.

2. Метод моментов.

Метод моментов основан на том, что начальные и центральные эмпирические моменты являются состоятельными оценками соответственно начальных и центральных теоретических моментов, поэтому можно приравнять теоретические моменты соответствующим эмпирическим моментам того же порядка.

Если задан вид плотности распределения f (x, Θ), определяемой одним неизвестным параметром Θ, то для оценки этого параметра достаточно иметь одно уравнение. Например, можно приравнять начальные моменты первого порядка:

,

,

получив тем самым уравнение для определения Θ. Его решение Θ* будет точечной оценкой параметра, которая является функцией от выборочного среднего и, следовательно, и от вариант выборки:

Θ = ψ (х 1, х 2, …, хп).

Если известный вид плотности распределения f (x, Θ1, Θ2) определяется двумя неизвестными параметрами Θ1 и Θ2, то требуется составить два уравнения, например

ν1 = М 1, μ2 = т 2.

Отсюда  - система двух уравнений с двумя неизвестными Θ1 и Θ2. Ее решениями будут точечные оценки Θ1* и Θ2* - функции вариант выборки:

- система двух уравнений с двумя неизвестными Θ1 и Θ2. Ее решениями будут точечные оценки Θ1* и Θ2* - функции вариант выборки:

Θ1 = ψ1 (х 1, х 2, …, хп),

Θ2 = ψ2(х 1, х 2, …, хп).

3. Метод наименьших квадратов.

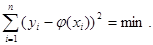

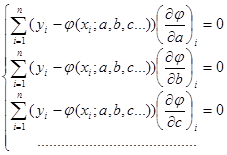

Если требуется оценить зависимость величин у и х, причем известен вид связывающей их функции, но неизвестны значения входящих в нее коэффициентов, их величины можно оценить по имеющейся выборке с помощью метода наименьших квадратов. Для этого функция у = φ (х) выбирается так, чтобы сумма квадратов отклонений наблюдаемых значений у 1, у 2,…, уп от φ(хi) была минимальной:

|

|

|

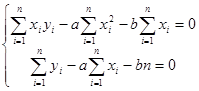

При этом требуется найти стационарную точку функции φ(x; a, b, c…), то есть решить систему:

(решение, конечно, возможно только в случае, когда известен конкретный вид функции φ).

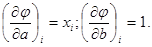

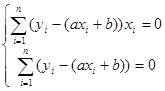

Рассмотрим в качестве примера подбор параметров линейной функции методом наименьших квадратов.

Для того, чтобы оценить параметры а и b в функции y = ax + b, найдем  Тогда

Тогда  . Отсюда

. Отсюда  . Разделив оба полученных уравнения на п и вспомнив определения эмпирических моментов, можно получить выражения для а и b в виде:

. Разделив оба полученных уравнения на п и вспомнив определения эмпирических моментов, можно получить выражения для а и b в виде:

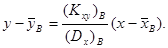

. Следовательно, связь между х и у можно задать в виде:

. Следовательно, связь между х и у можно задать в виде:

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 336; Нарушение авторских прав?; Мы поможем в написании вашей работы!