КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система технико-экономической информации для анализа хозяйственной деятельности

|

|

|

|

Объективность отражения экономических и других процессов – основное требование, которому должны удовлетворять действующие в настоящее время системы информации, учета и отчетности.

Единство информации учетных и плановых позиций вытекает из требований единства экономики, которая основывается на единых принципах, свободных от ведомственной ограниченности и обособленности различных видов учета – бухгалтерского, статистического и оперативного.

Оперативность информации – одно из важнейших условий организации правильного учета, анализа и контроля на всех предприятиях различных форм собственности.

Рациональная система информации предполагает сокращение объема передаваемых данных на основе необходимого числа базисных показателей, которые постоянно накапливаются в запоминающих устройствах, и с помощью которых можно исчислять все производные показатели, выписывать динамические ряды, делать нужные сопоставления.

Единая система экономической информации себя полностью оправдает, если на ее основе своевременно делаются выводы, если анализ данных осуществляют оперативно. Взаимосвязь экономического анализа и информации выражается в том, что в процессе анализа осуществляется контроль за самой информацией, которая служит исходной базой для проведения анализа. Проверка исходных данных всегда считалась одним из важных этапов организации аналитической работы. В связи с перестройкой информационной службы контрольная функция анализа значительно усиливается.

Систему экономической информации современного предприятия можно охарактеризовать следующим образом.

С позиций объективности отражения действительности различают достоверную и недостоверную информацию. По признаку насыщенности информация подразделяется на недостаточную, достаточную и избыточную. Делят информацию на полезную и бесполезную, по применяемости — постоянную и переменную, по влиянию на источник информации – активную и пассивную и т.д.

|

|

|

Принципиальное значение имеет классификация экономической информации по следующим признакам: стадиям образования; функциям в процессе управления; субъектам, проводящим анализ; объектам, которые характеризуются с помощью информации.

По стадиям образования различают первичную и вторичную (производную) информацию. Первичной информацией называется исходная информация, возникающая непосредственно в ходе производственно-хозяйственной деятельности. Вторичной называют такую информацию, которая получается (возникает) в результате обработки первичной информации.

Вторичная информация, в свою очередь, подразделяется на промежуточную и результативную (итоговую). Примером первичной информации являются данные, записываемые в первичных документах – нарядах, рапортах и пр. Вторичную промежуточную информацию составляют данные, записываемые на бухгалтерских счетах и в других регистрах учета. Вторичной результативной информацией является отчетность предприятия.

По функциям в процессе управления экономическая информация подразделяется на информацию по конструкторской и технологической подготовке производства, нормативную, плановую, оперативную, бухгалтерскую и статистическую. На основе перечисленных видов информации оформляется отчетность как особый вид информации. Иногда при изучении отдельных сторон хозяйственной деятельности имеет смысл использовать и так называемые внеучетные и внеплановые данные.

Информация по конструкторской н технологической подготовке производства используется различными службами предприятия и включает в себя сведения о структуре изделия, затратах труда и заработной плате, нормах времени работы оборудования и т.д.

|

|

|

Нормативная информация подразделяется на технико-экономическне нормативы и нормы, которые во многом определяются непосредственно данными конструкторской и технологической подготовки производства.

Плановая информация. Плановые данные условно называют постоянной информацией, так как они не изменяются в пределах месяца, квартала, а иногда и года, а если такие изменения есть – их стремятся отразить отдельно.

Оперативный учет – представляет собой средство наблюдения за ходом производственных процессов и хозяйственной деятельности непосредственно во время и вслед за совершением хозяйственных операций. Содержание оперативного учета определяется особенностями производства и регламентируется непосредственно на предприятии.

Бухгалтерский учет регистрирует все операции, отражающие движение хозяйственных средств. Он является сплошным (т.е. учету подлежат все хозяйственные операции) и ведется непрерывно. В нем фиксируются операции, характеризующие финансово-хозяйственную деятельность предприятия. Его особенностью является измерение хозяйственных средств в денежной оценке, позволяющей получить обобщенные данные о состоянии, движении и использовании ресурсов.

Статистический учет использует сведения оперативного и бухгалтерского учета, а также организует самостоятельные статистические сплошные и выборочные наблюдения. Предприятие обязано в установленные сроки составлять и представлять статистическую отчетность по определенным формам.

Все три вида учета – оперативный, бухгалтерский и статистический – образуют единую систему учета в организациях.

Большое значение имеет деление экономической информации по субъектам, проводяшим анализ работы предприятия или его подразделения. Определенные виды информации поступают в различные отделы управления, руководителю и т.д. Отдельная отчетность поступает в налоговые органы, банки, финансовые и статистические. Этим обусловлено деление информации на внутреннюю и внешнюю.

Для экономического анализа очень важно подразделить информацию по объектам, которые характеризуются этой информацией, по назначению и цели ее использования. Объектами могут быть подразделения либо отдельные стороны работы предприятия.

|

|

|

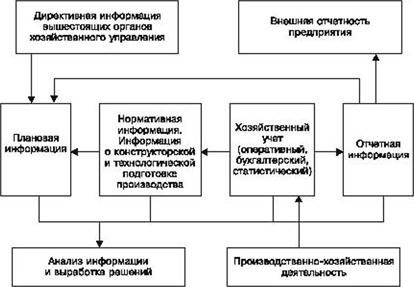

Схема образования и использования информации для экономического анализа и управления производством представлена на рис. 1.

Рис. 1.Схема образования информации и использования ее для экономического анализа

Рис. 1.Схема образования информации и использования ее для экономического анализа

|

Отчетность. Учет служит основой для отчетности предприятий, которая подразделяется на внутримесячную, месячную. квартальную и годовую.

Содержание внутримесячной отчетности ограничивается обычно статистическими сведениями о производстве важнейших для хозяйства продуктов (металла, угля, электроэнергии и др.) в натуральном выражении.

Месячная отчетность содержит статистические сведения о производстве продукции в ценностном и натуральном выражениях, численности работников и заработной плате, себестоимости продукции и бухгалтерскую отчетность. Бухгалтерская месячная отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках.

Квартальная отчетность (и отчетность за 6 и 9 месяцев) содержит дополнительные статистические сведения и бухгалтерскую отчетность в составе баланса и отчета о прибылях и убытках. Организация может представлять в составе промежуточной бухгалтерской отчетности (месячной, квартальной) и другие формы отчетности (например, отчет о движении денежных средств, пояснительную записку и др.).

Наиболее полная информация для оценки деятельности предприятия сосредоточивается в его годовом отчете. Полный годовой отчет предприятия состоит из бухгалтерской и статистической отчетности, его содержание устанавливается статистическими и финансовыми органами.

В состав годовой бухгалтерской отчетности включаются:

а) бухгалтерский баланс;

б) отчет о прибылях и убытках;

в) приложения к балансу и отчету о прибылях и убытках:

§ отчет об изменениях капитала;

§ отчет о движении денежных средств;

|

|

|

§ иные приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках, которые оформляются в табличной или текстовой форме самостоятельно организацией.

г) итоговая часть аудиторского заключения, выданного по результатам обязательного аудита бухгалтерской отчетности.

В состав годовой бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), включается отчет о целевом использовании полученных средств.

Основные формы статистической отчетности характеризуют сведения:

§ форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)» позволяет исчислить валовую добавленную стоимость отраслей, производящих рыночные товары и нефинансовые услуги;

§ форма № 12-ф «Сведения об использовании денежных средств» отражает текущие и капитальные расходы организаций на развитие производства. Социальное развитие, выплаты социального характера и др.;

§ форма № 1-п «Сведения о производстве промышленной продукции» – основная форма статистической отчетности в промышленности;

§ форма № 1-ф «Сведения о состоянии расчетов на предприятии» представляется ежемесячно и отражает стоимость отгруженной продукции, прибыль или убыток, дебиторскую и кредиторскую задолженность предприятия;

§ форма № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» характеризует основные средства на начало и конец отчетного года по полной и остаточной первоначальной стоимости, а также по полной и остаточной восстановительной стоимости с учетом переоценки на 1 января следующего года, среднюю стоимость основных средств и другие сведения о движении основных средств и амортизации;

§ форма № 1-т «Сведения о численности и оплате труда работников» и специализированные формы статистического наблюдения по труду являются основным источником данных статистики труда.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1273; Нарушение авторских прав?; Мы поможем в написании вашей работы!