КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика определения изменения прибыли по факторам

|

|

|

|

Анализ рентабельности предприятия проводится с помощью таких приемов, как сравнения, сводки и группировки, цепных подстановок, разницы. В отдельных случаях могут использоваться методы экономико-математического моделирования (регрессионный анализ, корреляционный анализ).

АНАЛИЗ ДИНАМИКИ ОБЩЕЙ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ уровня рентабельности предприятия является основой выработки направлений совершенствования производственно-коммерческой и финансовой деятельности.

Прием сравнения заключается в сопоставлении экономических показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода. Для того чтобы результаты сравнения позволили сделать правильные выводы, необходимо обеспечить сопоставимость сравниваемых показателей, т.е. их однородность и однокачественность. Сопоставимость аналитических показателей связана со сравнимостью календарных сроков, методов оценки, условий работы, инфляционных процессов и т.д.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы. Это дает возможность сделать необходимые сопоставления и выводы. Аналитические группировки позволяют выявить взаимосвязь различных экономических явлений и показателей; определить степень влияния наиболее существенных факторов, использование которых может сделать предприятие доходным.

Прием цепных подстановок применяется для расчетов величины влияния отдельных факторов при их общем воздействии на уровень совокупного показателя рентабельности. Этот прием используется в тех случаях, когда связь между показателями можно выразить математически в форме функциональной зависимости. Сущность приема цепных подстановок состоит в том, что при последовательной замене каждого отчетного показателя базовым (плановым) все остальные показатели рассматриваются как неизменные Такая замена позволяет определить степень влияния каждого фактора на рентабельность предприятия. Число цепных подстановок зависит от количества факторов, которые влияют на обобщающий экономический показатель Расчеты начинаются с исходной базы, когда все факторы равны базовому показателю, поэтому общее число расчетов всегда на единицу больше количества определяющих факторов. Степень влияния каждого фактора устанавливается путем последовательного вычитания: из показателей второго расчета вычитается первый, из третьего - второй и т.п.

|

|

|

Применение приема цепных подстановок требует строгой последовательности при определении влияния отдельных факторов на конечный показатель эффективности. Эта последовательность заключается в том, что в первую очередь определяется степень влияния показателей, характеризующих абсолютный объем деятельности, объем производственных основных средств, объем прибыли и затрат, во вторую очередь - качественных показателей, характеризующих уровень прибыли и затрат, степень эффективности использования ресурсов предприятия.

Прием разниц состоит в том, что предварительно определяется абсолютная или относительная разница (отклонение от базового показателя) по изучаемым факторам и обобщающему показателю рентабельности. Затем это отклонение (разница) по каждому фактору умножается на абсолютное значение других, взаимосвязанных факторов. При изучении влияния на обобщающий показатель двух факторов (количественного и качественного) принято отклонение по количественному фактору умножать на базовый фактор, а отклонение по качественному фактору — на отчетный количественный фактор.

|

|

|

Прием цепных подстановок и прием разницы являются разновидностью приема, получившего название "элиминирование". Элиминирование - логический прием, используемый при изучении функциональной связи, когда последовательно выделяется влияние одного фактора и исключается влияние всех остальных. Рассмотрим применение вышеуказанных приемов анализа динамики рентабельности на конкретном примере.

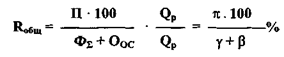

Для этого используем выражение общей рентабельности и выражение ее роста через систему частных показателей (242):

(242)

(242)

где

ФΣ — общая среднегодовая стоимость основных средств и немматериальных активов;

π - прибыль на 1 грн реализованной продукции;

γ, β - соответственно фондоемкость продукции по основным и оборотным средствам производственного предприятия.

Анализ роста рентабельности производственного предприятия в зависимости от прибыльности и фондоемкости продукции проводится с использованием следующих выражений:

; (243)

; (243)

(244)

(244)

Преобразуем выражение (244), заменив

ТогдаІ

(245)

(245)

(246)

(246)

(247)

(247)

(248)

(248)

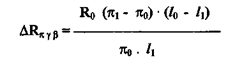

где (249)

(249)

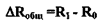

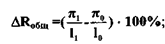

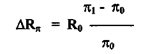

-  соответственно изменение уровня рентабельностиза счет изменения прибыли; фондоемкости основных и оборотных средств; совместного действия прибыли, фондоемкости основных и оборотных нормируемых средств. Индексы "0" и "1" соответствуют значениям показателей базовых, плановых или фактических периодов.

соответственно изменение уровня рентабельностиза счет изменения прибыли; фондоемкости основных и оборотных средств; совместного действия прибыли, фондоемкости основных и оборотных нормируемых средств. Индексы "0" и "1" соответствуют значениям показателей базовых, плановых или фактических периодов.

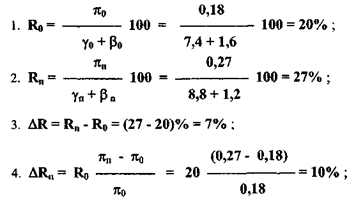

Рассмотрим пример определения динамики рентабельности и ее анализ. Условие задачи представлено в табл. 51.

Таблица 51 Экономические показатели для расчета рентабельности предприятия

| Наименования показателей | Значения показателей | |||||

| Общие, млн грн | Частные, грн /грн | |||||

| Обозначения | Базовые | Плановые | Обозначения | Базовые | Плановые | |

| Объем продукции | Q | 20,0 | 30,0 | |||

| Себестоимость | С | 16,4 | 21,9 | с | 0,82 | 0,73 |

| Прибыль | п | 3,6 | 8,1 | π | 0,18 | 0,27 |

| Среднегодовая стоимость основных средств и НА | ФΣ | 148,0 | 264,0 | γ | 7,4 | 8,8 |

| Нормируемые оборотные средства | Оос | 3,2 | 3,6 | β | 1,6 | 1,2 |

Примечание к табл. 51.

Объем продукции определен в оптовых ценах предприятия.

Решение.

Итоги расчетов сведены в табл. 52.

Таблица 52. Анализ рентабельности предприятия

| Показатели | Значения |

| Общее абсолютное изменение уровня рентабельности, % | + 7,0 |

| Втч за счет изменения уровня прибыли, % | + 10,0 |

| изменения стоимости основных средств, приходящихся на 1 грн от реализации продукции, % | -2,8 |

| изменения стоимости нормируемых оборотных средств, приходящихся на 1 грн реализации продукции, % | + 0,8 |

| совместного влияния факторов, % | - 1,0 |

Выводы. В рассматриваемой задаче снижение уровня рентабельности вызвано ростом фондоемкости основных производственных средств, т.е. недостаточным освоением их мощности, рост рентабельности обусловлен ростом объема общей прибыли предприятия и снижением фондоемкости нормируемых оборотных средств.

|

|

|

При решении задачи использован следующий порядок анализа динамики рентабельности.

1. От общих экономических показателей переходим к частным, т.е к себестоимости на одну гривню продукции, удельной прибыльности, фондоемкости основных и оборотных средств.

2. Используя выражение (242), определяем уровень рентабельности базового и планового периодов.

3. Определяем общее изменение уровня рентабельности за рассматриваемый период времени с помощью выражения (243, 245).

4. Затем определяем частные изменения рентабельности по факторам, используя выражения (247-249).

5. Проверяем правильность расчета, сравнивая изменения уровня рентабельности по общей величине, выражение (243) и изменение уровня рентабельности под воздействием комплекса факторов, выражение (246).

6. Проводим анализ динамики изменения уровня рентабельности.

Используя рентабельность и уровни ее измерения, рассмотрим методику расчета изменения объема прибыли производственного предприятия.

Последовательность расчета по предлагаемой методике заключается в определении влияния на прибыль четырех основных факторов, из которых:

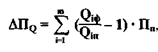

1. Влияние объема реализованной продукции (при постоянных с„ ц, изделий):

(250)

(250)

где

ΔПq — прирост прибыли за счет изменения объема производства;

Qin, Оіф—соответственно плановый и фактический объемы і-й продукции;

Пп - плановая прибыль;

сі, ці — соответственно себестоимость и цена і-го изделия.

|

|

|

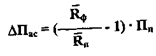

2. Влияние изменения цен на продукцию (при постоянных с, изделий):

(251)

(251)

где

Пц - изменение объема прибыли за счет цен;

Ціп, Ціф - соответственно плановая и фактическая цена і-го изделия;

Nіф - фактический объем i-ых изделий.

3. Влияние изменений в ассортименте продукции (при постоянных с„ ц, изделий):

(252)

(252)

где

- изменение прибыли вследствие изменения ассортимента продукции;

- изменение прибыли вследствие изменения ассортимента продукции;

- рентабельность (средневзвешенная) изделий, планируемых к выпуску;

- рентабельность (средневзвешенная) изделий, планируемых к выпуску;

рентабельность (средневзвешенная) фактически выпущенных изделий.

рентабельность (средневзвешенная) фактически выпущенных изделий.

4. Влияние снижения себестоимости:

(253)

(253)

где

ΔПС - изменение суммы прибыли за счет снижения себестоимости;

сіф, сіп - фактическая и плановая себестоимость 1-го изделия;

Nіф _ фактический объем i-ых изделий в натуральном исчислении.

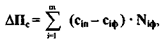

5. Общее изменение суммы прибыли:

(254)

(254)

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1189; Нарушение авторских прав?; Мы поможем в написании вашей работы!