КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тенденция

|

|

|

|

Пример

ЛИНЕЙН

Линейное приближение

Наиболее известной компонентой является Microsoft Excel, в состав которой входят функции для построения различного вида моделей. Помимо этого имеется возможность отыскания оптимального решения при заданных ограничениях.

Open Office и т.д.

Lotus

Star Office

Microsoft Office

Стандартные офисные программные продукты

Универсальныеи специализированные языки программирования

Информационная поддержка процессов моделирования и управления

Информационная поддержка процессов моделирования и управления может осуществляться с использованием самых разнообразных программных средств. Назовем и охарактеризуем некоторые из них:

· Универсальные и специализированные языки программирования

· Стандартные офисные программные продукты

· Системы компьютерной математики

· Системы управления проектами

· CASE-технологии

· Специализированные статистические пакеты

Существующие языки программирования безусловно позволяют осуществить построение модели любого вида и любой сложности. Однако для этого от экономиста (менеджера) требуются профессиональные знания и навыки программирования. В случае разработки собственного программного средства безусловно целесообразнее возложить исполнение этой задачи на профессионального программиста.

К наиболее известным программным продуктам позволяющим моделировать процессы управления можно отнести:

В стандартном наборе функций Excel имеются функции, которые позволяют осуществить построение моделей с использованием метода среднеквадратического отклонения на основании следующих зависимостей:

· линейного приближения

· экспоненциального приближения

|

|

|

В состав функций, позволяющих осуществить построение и анализ по методу линейного приближения, относятся:

ЛИНЕЙН

ТЕНДЕНЦИЯ

ПРЕДСКАЗ

Рассчитывает статистику для ряда с применением метода наименьших квадратов, чтобы вычислить прямую линию, которая наилучшим образом аппроксимирует имеющиеся данные. Функция возвращает массив, который описывает полученную прямую. Поскольку возвращается массив значений, функция должна задаваться в виде формулы массива.

Уравнение для прямой линии имеет следующий вид:

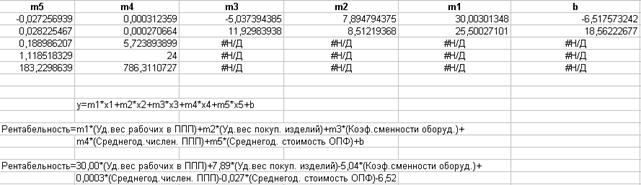

y = m*x + b или y = m1*x1 + m2*x2 +... mn*xn+ b (в случае нескольких диапазонов значений x), где зависимое значение y — функция независимого значения x, значения m — коэффициенты, соответствующие каждой независимой переменной x, а b — постоянная. Заметим, что y, x и m могут быть векторами. Функция ЛИНЕЙН возвращает массив {mn; mn-1;...; m1; b}. ЛИНЕЙН может также возвращать дополнительную регрессионную статистику.

Синтаксис

ЛИНЕЙН(известные_значения_y; известные_значения_x; константа; статистика)

Известные_значения_y — множество значений y, которые уже известны для соотношения y = m*x + b.

| · | Если массив известные_значения_y имеет один столбец, то каждый столбец массива известные_значения_x интерпретируется как отдельная переменная. |

| · | Если массив известные_значения_y имеет одну строку, то каждая строка массива известные_значения_x интерпретируется как отдельная переменная. |

Известные_значения_x — необязательное множество значений x, которые уже известны для соотношения y = m*x + b.

| · | Массив известные_значения_x может содержать одно или несколько множеств переменных. Если используется только одна переменная, то известные_значения_y и известные_значения_x могут иметь любую форму, при условии, что они имеют одинаковую размерность. Если используется более одной переменной, то известные_значения_y должны быть вектором (то есть интервалом высотой в одну строку или шириной в один столбец). |

|

|

|

| · | Если известные_значения_x опущены, то предполагается, что это массив {1;2;3;...} такого же размера, как и известные_значения_y. |

Константа — логическое значение, которое указывает, требуется ли, чтобы константа b была равна 0.

| · | Если константа имеет значение ИСТИНА или опущено, то b вычисляется обычным образом. |

| · | Если аргумент константа имеет значение ЛОЖЬ, то b полагается равным 0 и значения m подбираются так, чтобы выполнялось соотношение y = m*x. |

Статистика — логическое значение, которое указывает, требуется ли вернуть дополнительную статистику по регрессии.

| · | Если аргумент статистика имеет значение ИСТИНА, то функция ЛИНЕЙН возвращает дополнительную регрессионную статистику, так что возвращаемый массив будет иметь вид: {mn; mn-1;...; m1; b: Sen; Sen-1;...; Se1; Seb: R2; Sey: F; df: SSreg; SSresid}. |

| · | Если аргумент статистика имеет значение ЛОЖЬ или опущен, то функция ЛИНЕЙН возвращает только коэффициенты m и постоянную b. |

На приведенном ниже рисунке показано, в каком порядке возвращается дополнительная регрессионная статистика.

Дополнительная регрессионная статистика:

| Величина | Описание |

| Se1, Se2,..., Sen | Стандартные значения ошибок для коэффициентов m1,m2,...,mn. |

| Seb | Стандартное значение ошибки для постоянной b (Seb = #Н/Д, если константа имеет значение ЛОЖЬ). |

| R2 | Коэффициент детерминированности. Сравниваются фактические значения y и значения, получаемые из уравнения прямой; по результатам сравнения вычисляется коэффициент детерминированности, нормированный от 0 до 1. Если он равен 1, то имеет место полная корреляция с моделью, т. е. нет различия между фактическим и оценочным значениями y. В противоположном случае, если коэффициент детерминированности равен 0, то уравнение регрессии неудачно для предсказания значений y. |

| Sey | Стандартная ошибка для оценки y. |

| F | F-статистика, или F-наблюдаемое значение. F-статистика используется для определения того, является ли наблюдаемая взаимосвязь между зависимой и независимой переменными случайной или нет. |

| df | Степени свободы. Степени свободы полезны для нахождения F-критических значений в статистической таблице. Для определения уровня надежности модели нужно сравнить значения в таблице с F-статистикой, возвращаемой функцией ЛИНЕЙН. |

| SSreg | Регрессионная сумма квадратов. |

| SSresid | Остаточная сумма квадратов. |

|

|

|

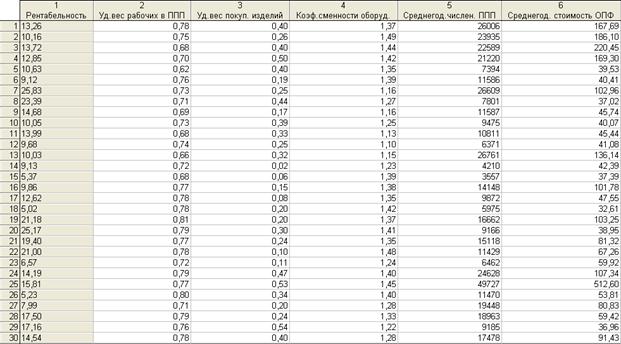

Построим модель зависимости рентабельности работы предприятия (y) от удельного веса рабочих в структуре персонала (x1), удельного веса покупных изделий (x2), коэффициента сменности оборудования (x3), среднегодовой численности персонала (x4), среднегодовой стоимости основных производственных фондов (x5). Предположим линейную функциональную зависимость вида

y= m1x1+ m2x2+ m3x3+ m4x4+ m5x5+b

Заметим, что функцию ЛИНЕЙН в этом примере необходимо ввести как формулу массива, предварительно выделив диапазон размерностью 5*(n+1), где n-количество независимых переменных X.

Для нашего примера размерность массива будет 5*6, так как n=5. Для ввода формулы массива необходимо одновременно активизировать клавиши CTRL+SHIFT+ENTER. В результате расчета получаем следующие данные:

На основании полученной модели выполним прогноз рентабельности для следующих данных:

удельный вес рабочих в структуре персонала (x1) = 0,67;

удельный вес покупных изделий (x2) = 0,41;

коэффициент сменности оборудования (x3) = 1,15;

среднегодовая численность персонала (x4) = 14100;

среднегодовая стоимость основных производственных фондов (x5) = 103,50.

Рентабельность = 30,00*0,67+7,89*0,41-5,04*1,15+0,0003*14100-0,027*103,50-6,52 = 12,4544

Возвращает значения в соответствии с линейным трендом. Аппроксимирует прямой линией (по методу наименьших квадратов) массивы известные_значения_y и известные_значения_x. Возвращает значения y, в соответствии с этой прямой для заданного массива новые_значения_x.

Синтаксис

ТЕНДЕНЦИЯ(известные_значения_y; известные_значения_x; новые_значения_x; константа)

Известные_значения_y — множество значений y, которые уже известны для соотношения y = m*x + b.

| · | Если массив известные_значения_y имеет один столбец, то каждый столбец массива известные_значения_x интерпретируется как отдельная переменная. |

|

|

|

| · | Если массив известные_значения_y имеет одну строку, то каждая строка массива известные_значения_x интерпретируется как отдельная переменная. |

Известные_значения_x — необязательное множество значений x, которые уже известны для соотношения y = m*x + b.

| · | Массив известные_значения_x может содержать одно или несколько множеств переменных. Если используется только одна переменная, то известные_значения_y и известные_значения_x могут иметь любую форму, при условии, что они имеют одинаковую размерность. Если используется более одной переменной, то известные_значения_y должны быть вектором (то есть интервалом высотой в одну строку или шириной в один столбец). |

| · | Если известные_значения_x опущены, то предполагается, что это массив {1;2;3;...} такого же размера, как и известные_значения_y. |

Новые_значения_x — новые значения x, для которых ТЕНДЕНЦИЯ возвращает соответствующие значения y.

| · | Новые_значения_x должны содержать столбец (или строку) для каждой независимой переменной, как и известные_значения_x. Таким образом, если известные_значения_y — это один столбец, то известные_значения_x и новые_значения_x должны иметь такое же количество столбцов. Если известные_значения_y — это одна строка, то известные_значения_x и новые_значения_x должны иметь такое же количество строк. |

| · | Если новые_значения_x опущены, то предполагается, что они совпадают с известные_значения_x. |

| · | Если опущены оба массива известные_значения_x и новые_значения_x, то предполагается, что это массив {1;2;3;...} такого же размера, что и известные_значения_y. |

Константа — логическое значение, которое указывает, требуется ли, чтобы константа b была равна 0.

| · | Если константа имеет значение ИСТИНА или опущено, то b вычисляется обычным образом. |

| · | Если константа имеет значение ЛОЖЬ, то b полагается равным 0, и значения m подбираются таким образом, чтобы выполнялось соотношение y = m*x. |

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 228; Нарушение авторских прав?; Мы поможем в написании вашей работы!