КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Износ и амортизация ОПФ

|

|

|

|

Средства труда в процессе производства утрачивают свою потребительскую способность. Постепенное снашивание средств труда вызывает необходимость их постоянной замены и обновления, что требует накопления определенных средств. Одним из способов такого накопления является амортизация основных фондов.

Амортизацией называется возмещение в денежной форме величины износа основных средств, т.е. способ перенесения стоимости основных средств на себестоимость выпускаемой продукции.

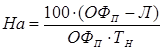

Отчисления, предназначенные для возмещения изношенной части основных средств, называются амортизационными отчислениями. Отношение годовых амортизационных отчислений к балансовой стоимости основных фондов, выраженная в процентах, называется нормой амортизации.

где ОФП – первоначальная стоимость основных фондов, руб.

Л – ликвидационная стоимость основных фондов, руб.

ТН – нормативный срок службы, лет

где Аг – годовая стоимость амортизационных отчислений, руб.

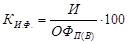

Коэффициент физического износа основных фондов (КИ.Ф.)

где И – сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации, тыс.р.

Любые ОФ подвергаются износу в процессе производства, износу физическому и моральному (рис 2.1).

Для объектов фактический срок службы которых ниже нормативного, расчет ведется по формуле:

где Ти и Тн – фактический и нормативный сроки службы данного объекта основных фондов, лет.

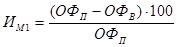

Размер уменьшения стоимости, возникающей в результате удешевления воспроизводства машин и оборудования такой же конструкции (моральный износ 1 рода), определяется по формуле

Рис.2.2. Виды износа основных фондов

|

|

|

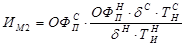

Размер уменьшения стоимости, возникающий в результате создания нового, конструктивно более совершенного и относительно более дешевого оборудования, производящего аналогичную продукцию (моральный износ 2 рода), определяется по формул

где  и

и  - годовая производительность морально устаревшего и нового оборудования;

- годовая производительность морально устаревшего и нового оборудования;

,

,  - срок эксплуатации морально устаревшего и нового оборудования, лет;

- срок эксплуатации морально устаревшего и нового оборудования, лет;

,

,  - первоначальная стоимость морально устаревшего и нового оборудования, тыс. р.

- первоначальная стоимость морально устаревшего и нового оборудования, тыс. р.

Для объектов фактический срок службы которых ниже нормативного, расчет ведется по формуле:

где Ти и Тн – фактический и нормативный сроки службы данного объекта основных фондов, лет.

Размер уменьшения стоимости, возникающей в результате удешевления воспроизводства машин и оборудования такой же конструкции (моральный износ 1 рода), определяется по формуле:

Размер уменьшения стоимости, возникающий в результате создания нового, конструктивно более совершенного и относительно более дешевого оборудования, производящего аналогичную продукцию (моральный износ 2 рода), определяется по формул

где и - годовая производительность морально устаревшего и нового оборудования;

, - срок эксплуатации морально устаревшего и нового оборудования, лет;

, - первоначальная стоимость морально устаревшего и нового оборудования, тыс.р.

Для возмещения износа используют либо ремонт ОФ, либо полную замену ОФ (реновация).

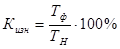

где Тф – фактический срок службы, лет; Тн – нормативный срок службы, лет.

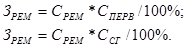

Для возмещения износа ОФ создаются амортизационные фонды. Формируются они из амортизационных отчислений:

где NА – норма амортизации, в %;

ФПЕР – первоначальная стоимость ОФ, руб.

Норма амортизации – это ежегодный план (в %) амортизационных отчислений.

По существующим в настоящее время правилам нормативный срок службы ОФ (для оборонных предприятий и транспортных средств) установлен 10 лет. Для малых предприятий, занимающихся производством продукции, разрешена ускоренная амортизация. Норма амортизации составляет 20%.

|

|

|

ОФ на предприятии подвергаются осмотрам: малому, среднему и капитальным ремонтам.

Каждое предприятие создает специальный ремонтный фонд, отчисления в который делаются по специальным ставкам:

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 495; Нарушение авторских прав?; Мы поможем в написании вашей работы!