КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ взаимосвязи объема производства, затрат и выручки. Точка безубыточности

|

|

|

|

Критический объем производства – это такой объем продаж, при котором затраты на производство равны выручке от ее реализации, т.е. нет ни убытков, ни прибыли. Критический объем производства зависит от трех факторов:

· продажной цены производимого продукта;

· условно-переменных издержек производства реализации и управления. Это затраты, сумма которых изменяется пропорционально изменению объема производства. К ним относятся расходы на сырье материалы транспортные расходы, расходы на оплату основных рабочих и др.

· условно-постоянных (фиксированных) издержек производства и реализации. Это затраты, сумма которых практически не меняется при изменении объема производства. К ним относятся арендная плата, амортизация основных фондов, общепроизводственные, общехозяйственные расходы и пр. Критический объем производства можно определить аналитическим и графическим способом.

Анализ критического объема производства позволяет выработать стратегию действия предприятия в области установления цены на продукцию. Цель анализа – установить, что произойдет с финансовыми результатами, если определенный уровень себестоимости или объема производства изменится. Факторный анализ критического объема производства (анализ чувствительности) заключается в определении, как изменится критический объем производства при изменении факторов, от которых зависит, а именно:

1) при изменении продажной цены;

2) при изменении условно-переменных издержек;

3) при изменении условно-постоянных издержек.

Анализ критического объема производства легко продолжить с целью определения планового уровня прибыли и его изменения в результате изменения продажной цены, условно-переменных и условно-постоянных издержек. Кроме того, в результате анализа критического объема производства можно определить границу безопасности работы предприятия. Граница безопасности показывает, насколько может сократиться объем реализации, прежде чем предприятие понесет убытки.

|

|

|

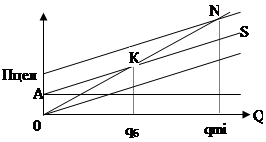

Под точкой безубыточности понимается такой объем реализации продукции в натуральном выражении, при котором предприятие не имеет прибыли, но и не несет убытков.

Для расчета точки безубыточности основным является деление затрат на постоянные и переменные (Рис 3.5).

Точка безубыточности предприятия:

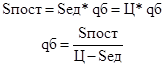

S=Sпост+Sперем (1)

S= Sпост+Sед. изд.*q

N-Vпрод

N=Ц*q (2)

Рис 3.5. Определение точки безубыточности

В точке К затраты = получаемые доходы, т.е. прибыль =Q. Это точка безубыточности производства. Она соответствует безубыточному объему производства.

DOAK - затраты > доходы - убытки

Прибыль:

В точке К S = N, т.е.

Пцел - целевая прибыль.

qmin - минимальный рентабельный объем производства.

Для построения графика безубыточности производства необходимо знать:

1. Постоянные затраты

2. Переменные затраты

3. Объем продаж

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 611; Нарушение авторских прав?; Мы поможем в написании вашей работы!