КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 8: Страхование косвенных убытков

Причины использования франшизы

- наличие статистически подтвержденного большого числа мелких убытков

- дополнительное стимулирование контроля за безопасностью производства

- экономия средств, направляемых на страхование

- экономия расходов по урегулированию мелких убытков

Виды страхового покрытия:

· «Огневое страхование» (пожар, удар молнии, взрыв, удар или падение пилотируемого летального объекта, тушение пожара, снос, расчистка вследствие этих событий)

· «Огневое» + дополнительное покрытие (чрезвычайные стихийные бедствия, аварии коммуникаций, воздействие э/энергии, противоправные действия третьих лиц, расходы по разморозке котлов и трубопроводов)

· «Промышленное страхование от огня» (все риски с учетом исключений, риски остановки производства и недополучения прибыли, риски общегражданской гражданской ответственности) – на Западе самое популярное, в России нет, потому что

o Нет достаточной истории страхования

o Компании не располагают необходимыми свободными ресурсами

Дополнительные условия:

· Территория страхования – ограничивает распространение страховой защиты на застрахованного имущество, за исключением временного перемещения имущества на другую территорию собственными силами страхователя

· Тарифные ставки:

o Общие – это «от и до» [страхование риска … стоит от … до …]

o Специальные – для специальных рисков/объектов

o Основные – тарифы, указанные в рекламе/в оферте, основные тарифы, касающиеся основных рисков

o Дополнительные – тариф по рискам, которые не включены в основную программу (дополнительная программа)

o Программные – стандартизированная программа, программный продукт; который может быть включен в программу; ниже, чем все остальные [дачный домик в МО в районе … стоимостью до …]

o Индивидуальные – противоположное программы, считается отдельный тариф; применяется чаще крупными компаниями (юридическими лицами)

Дифференциация тарифных ставок.

Тарифные ставки дифференцируются в зависимости от:

· Типа местности

· Типа использования и назначения имущества

· Срока эксплуатации

· Материала постройки

· Типа автоматизации и компьютеризации производства

Порядок заключения договора страхования:

I. Заявление на страхование (анкета)

II. Осмотр (сюрвей) предметов страхования

III. Анализ истории, статистики страхователя – опросный лист, в котором есть самые простые вопросы

IV. Экспертиза рисков – делается только с крупным риском

V. Расчет страховой стоимости

VI. Определение условий страхования

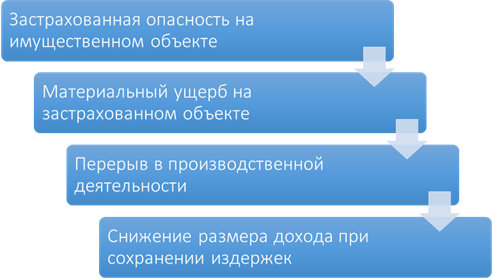

КОСВЕННЫЕ УБЫТКИ – убытки, связанные с остановкой производства.

ПРИОСТАНОВКА ДЕЯТЕЛЬНОСТИ ПРОИЗВОДСТВА – материальный ущерб, вызванный застрахованным риском, ведет к перерыву в деятельности застрахованного производства.

МАТЕРИАЛЬНЫЙ УЩЕРБ – разрушение, повреждение или исчезновение одной из служащих производству вещей.

ПЕРЕРЫВ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА – производственный объект не может выполнять своего производственного целевого назначения.

Достаточно молодой вид страхования ( после войны). Два подхода: в первом нажал кнопочку и все заработало, во втором уже успел потерять клиентов:-(.

после войны). Два подхода: в первом нажал кнопочку и все заработало, во втором уже успел потерять клиентов:-(.

УЩЕРБ ОТ ПЕРЕРЫВА ПРОИЗВОДСТВА – экономическое воздействие материального ущерба в виде потери дохода уущенной выгода, непокрытии производственных затрат.

НЕДОПОЛУЧЕННАЯ ПРИБЫЛЬ – прибыль от сбыта изготовленной продукии, проданных товаров, услуг (прибыль-брутто).

ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ – расходы по заработной плате, налогам на з/п, пособия по аренде, оплате слуг сторонних организаций, по обслуживанию кредита.

В соответствии с действующей классификацией страхование убытков от остановки производства, вызванной имущественными потерями в результате страхового случая, относится к страхованию прочих имущественных интересов – финансовым рискам.

Сущность риска остановки производства базируется на том, что в результате анступления страхового случая с имуществом возникает невозможность использования поврежденного или утраченного имущества, в результате чего производство может остановиться или существенно снизить свои объемы (lossofprofit).

Признаки страхования косвенных убытков:

Не всякий материальный ущерб приводит к перерыву деятельности. Если хотя бы одного из них нет, то страхового случая нет!

Задачи и особенности:

1. Поддержка ликвидности

2. Защита финансовых результатов

3. Страхование интереса использования имущества

4. Отсутствие зависимости размера убытка от перерыва в производстве от размера материального ущерба

Существенные условия страхования:

· Объект страхования

o Текущие расходы по продолжению производственной деятельности

o Расходы по восстановлению сбыта (только американская практика)

o Недополученная прибыль

o Убытки

o Дополнительные расходы по предотвращению и уменьшению убытков

§ Затраты по переводу деятельности на место, неохваченное страховым случаем (например, на резервные мощности)

§ Расходы по передаче части работ другим предприятиям

§ Расходы по получению э/энергии со стороны

§ Дополнительные расходы, связанные с использованием нового оборудования

§ Затраты по переводу работников на новые рабочие места

§ Заработная плата за сверхурочную работу

§ Затраты, связанные с ускоренными поставками имущества

· Страховая сумма

o Расчет по данным бухгалтерского учета

o Отчетность прошлого года

o План на текущий год

o Бизнес-план на 3 года

· Срок страхования

o От 1 до 12 месяцев

o Привязка к срокам страхования имущества

Риски, которые включаются в договор страхования - риски, связанные с имуществом = Перечень рисков, указанных в договоре страхования имущества [риск остановки производства у поставщика данного предприятия (тоже должен быть связан с имуществом)]

Договор страхования может быть заключен с любым лицом, имеющим имущественный интерес:

1. Владелец имущества.

2. Арендатор имущества.

3. Лизингополучатель имущества.

В этом виде страхования используется временн а я франшиза. Остановка производства измеряется временем. Т.о., франшиза не денежная, а временн а я. Не может превышать 5 дней.

Как рассчитываются тарифные ставки? Привязка к тарифам по имуществу. Тариф по страхованию косвенных имуществ = 1.5*Тариф по имуществу.

При наступлении страхового случая, когда наступает ситуация простоя, самый главный элемент деятельности страховщика – анализ бухгалтерской отчетности страхователя.

Анализ недополучения прибыли производится только по годовой отчетности.

Два способа оплаты убытков:

1. 1/12 текущих расходов ежемесячно.

2. Финансирование поквартальное, в редких случаях – за полгода (70%). Производится при условии наличия и подтверждения программы восстановления предприятия.

|

|

Дата добавления: 2014-01-05; Просмотров: 528; Нарушение авторских прав?; Мы поможем в написании вашей работы!