КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ефективність використання оборотних засобів

|

|

|

|

Визначення потреби в оборотних засобах підприємства.

Оцінка вибуття оборотних активів.

Класифікація оборотних засобів.

Завдання, вправи, тести

1. Патент як правоохоронний документ об'єктів промислової власності можна:

а) передати на основі ліцензій;

б) використати як внесок до статутного фонду;

в) інвестувати в будь-яке підприємство;

г) продати.

2. Технічне рішення, яке відповідає умовам патентоспроможності, тобто є новим, має винахідницький рівень і придатне для використання, називають:

а) винаходом; б)патентом;

в) ноу-хау; г) корисною моделлю

3. До нематеріальних ресурсів належать:

а) знаки для товарів і послуг;

б) корисні моделі;

в) основні фонди;

г) об'єкти авторського і суміжного права.

4. Наданий власником патенту дозвіл на використання технічної документації або запатентованих винаходів називають:

а) патентом;

6) ліцензійним договором;

в) авторським договором;

г) патентною ліцензією;

д) сертифікатом.

5. За видовим складом нематеріальні активи поділяють на:

а) права користування природними ресурсами;

б) права на обпекти промислової власності;

в) авторські і суміжні з ними права; д) права на цілісний майновий об'єкт.

6. Захист від недобросовісної конкуренції належить до:

а) об'єктів промислової власності;

б) об'єктів авторського і суміжного права,

в) об'єктів товарно-знакової ідентифікації продукції та виробників;

г) інших нематеріальних ресурсів.

1. При якому підході цінність нематеріальних активів визначається величиною очікуваного прибутку:

а) витратному;

б) прибутковому;

в) порівняльному.

8. Патентне право:

а) виникає при реєстрації патенту за умови сплати мита;

б) діє протягом 10-15 років;

|

|

|

в) діє на території тієї країни, відомство якої видало патент;

г) виникає з моменту створення форми твору.

9. Засоби індивідуалізації виробників, товарів і послуг називають:

а) об'єктами промислової власності;

б) об'єктами авторського і суміжного права;

в) об'єктами товарно-знакової ідентифікації продукції та виробників;

г) матеріальними ресурсами.

10. До особливостей роялті належать:

а) сплачується як одноразова винагорода ліцензіару;

б) сплачується через певні проміжки часу протягом дії ліцензійної угоди;

в) обчислюється пропорційно до обсягів продажу продукції чи участі ліцензіара у прибутку ліцензіата.

Лекція 6 за середу 08.02.2012. Тема ОБОРОТНІ ЗАСОБИ ПІДПРИЄМСТВА

План (логіка) викладу і засвоєння матеріалу:

6.1. Елементи та економічний зміст оборотних засобів.

| Ключові поняття та терміни | |

| оборотні засоби запаси дебіторська заборгованість поточні фінансові інвестиції грошові кошти та їх еквіваленти витрати майбутніх періодів операційний цикл оборотні активи види вартісної оцінки оборотних активів метод ідентифікованої собівартості | метод середньозваженої собівартості метод ФІФО метод ЛІФО метод нормативних витрат метод ціни продажу нормування оборотних засобів норма і норматив оборотних засобів коефіцієнт оборотності коефіцієнт закріплення час обороту оборотних засобів |

6.1. Елементи та економічний зміст оборотних засобів

Для здійснення виробничого процесу підприємство повинно мати не тільки основні, але й оборотні засоби, які забезпечують неперервність процесу виробництва й обігу. Оборотні засоби об'єднані в економічно однорідні групи, які називають елементами. До основних елементів оборотних засобів належать: запаси, дебіторська заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти, витрати майбутніх періодів та інші (табл.6.1.).

|

|

|

Запаси складаються з виробничих запасів, тварин на вирощуванні та відгодівлі, незавершеного виробництва, готової продукції та товарів.

Виробничі запаси - це ті матеріальні ресурси, які вже поступили на підприємство, але ще не піддавались обробці або використанню: сировина, основні і допоміжні матеріали, покупні напівфабрикати, комплектуючі вироби, паливо, тара, запасні частини, малоцінні та швидкозношувані предмети тощо, які призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва і адміністративних потреб.

Сировина для перетворення в матеріали вимагає затрат живої сили. Основні матеріали - в результаті певної обробки перетворюються в готові вироби (продукти). Допоміжні матеріали безпосередньо не входять у готову продукцію, але беруть участь в її створенні або наданні їй певних властивостей. Покупні напівфабрикати за своєю основою це матеріали, які пройшли попередню обробку, але вимагають певного доопрацювання для перетворення їх в готові вироби. Комплектуючі вироби - кінцева продукція, яка отримана з інших підприємств і використовується на стадії складання готової продукції. Тара призначена для упаковки готової продукції, а запасні частини - для ремонту основних засобів. Малоцінні та швидкозношувані предмети використовуються протягом не більше одного року або нормального операційного циклу.

Незавершене виробництво - продукція, яка перебуває на різних стадіях процесу її виготовлення (наприклад, деталі, вузли, вироби, обробка яких незакінчена). Незавершене виробництво на підприємствах, які виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг).

Готова продукція - продукція, що виготовлена на підприємстві та призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом, а також та продукція, яка відправлена, але ще не оплачена.

Товари - матеріальні цінності, що придбані та утримуються підприємством з метою подальшого продажу.

Дебіторська заборгованість - сума заборгованості на користь підприємства за товари, роботи, послуги, а також за розрахунками з бюджетом, виданими авансами тощо.

|

|

|

Дебіторська заборгованість представлена такими її видами: векселі одержані; заборгованість за товари, роботи, послуги; заборгованість за розрахунками.

Векселі одержані - це заборгованість покупців, замовників та інших дебіторів за відвантажену продукцію, яка забезпечується векселем. Дебіторська заборгованість за товари, роботи, послуги - це заборгованість покупців або замовників за реалізовану їм продукцію і товари для перепродажу (крім заборгованості, яка забезпечена векселем). Надання продукції в кредит сприяє зростанню обсягів реалізації, але водночас існує ризик її неповернення боржником, тобто можливе виникнення безнадійної дебіторської заборгованості.

Дебіторська заборгованість за розрахунками виникає у зв'язку з переплаченими податками, зборами та іншими платежами до бюджету, виданими авансами, нарахованими дивідендами, відсотками, роялті, що підлягають отриманню, тощо.

Поточні фінансові інвестиції - це Інвестиції, що легко реалізуються і утримується протягом терміну, що не перевищує один рік. До поточних інвестицій належать ринкові цінні папери, казначейські векселі, депозитні сертифікати, інші цінні папери.

Грошові кошти та їх еквіваленти включають як реальні гроші, які перебувають в касі підприємства, на банківських рахунках в національній чи іноземній валюті, в дорозі, так і у формі грошових документів.

Витрати майбутніх періодів - витрати, оплачені в звітному періоді, які належать до наступного облікового періоду, наприклад, наперед сплачені орендна плата, страховка, рекламні послуги тощо. Ці витрати відрізняються від незавершеного виробництва тим, що, будучи понесеними одночасно або протягом незначного проміжку часу, вони відносяться на собівартість виготовленої продукції не зразу, а поступово.

Інші оборотні засоби - ті оборотні засоби, які не включені в склад вищеперелічених їх видів, знаходять в відображення в їх сумі.

Використання оборотних засобів підприємства безпосередньо пов'язане з конкретними особливостями формування його операційного циклу. Операційний цикл - період повного обороту всієї суми оборотних засобів, в процесі якого змінюються їх види.

|

|

|

Увага! Оборотні засоби перебувають у постійному русі, набуваючи форми грошей, запасів сировини, матеріалів, напівфабрикатів та готової продукції.

Таблиця 6.1. Елементи оборотних засобів.

| Оборотні засоби | Запаси | Виробничі запаси | Сировина |

| Основні матеріали | |||

| Допоміжні матеріали | |||

| Покупні напівфабрикати | |||

| Куповані вироби | |||

| Паливо | |||

| Тара | |||

| Запасні частини | |||

| Малоцінні та швидкозношувані предмети | |||

| Тварини на вирощуванні та відгодівлі | |||

| Незавершене виробництво | |||

| Готова продукція | Готова продукція на складі | ||

| Готова продукція в дорозі | |||

| Товари | |||

| Дебіторська заборгованість | Векселі одержані | Відсоткові векселі | |

| Безвідсоткові векселі | |||

| Заборгованість за товари, роботи, послуги | Заборгованість покупців за реалізовану їм продукцію | ||

| Товари для перепродажу | |||

| Заборгованість за розрахунками | Переплачені податки, платежі до бюджету | ||

| Видані аванси | |||

| Нараховані дивіденди | |||

| Відсотки, роялті, що підлягають отриманню | |||

| Інша заборгованість | |||

| Поточні фінансові Інвестиції | Ринкові цінні папери, | ||

| Казначейські векселі, | |||

| Депозитні сертифікати | |||

| Інші цінні папери | |||

| Грошові кошти та їх еквіваленти | В касі підприємства | ||

| На банківських рахунках, в національній чи Іноземній валюті | |||

| В дорозі | |||

| У формі грошових документів та виставлених акредитивів | |||

| Витрати майбутніх періодів | Наперед сплачена орендна плата, страховка | ||

| Наперед сплачені рекламні послуги | |||

| Вартість оборотних засобів, що не належать до попередніх видів | |||

| Інші оборотні засоби | Вартість оборотних засобів, що не ввійшли в попередні елементи |

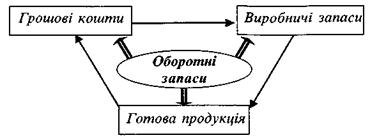

У виробництві операційним циклом здебільшого називають середній проміжок між придбанням матеріалів для виробництва та отриманням грошових коштів за реалізовану продукцію. Іншими словами, для виробничих підприємств операційний цикл - це середній проміжок часу, необхідний для перетворення грошових коштів у продукцію підприємства і навпаки. Цикл такого обороту поданий на рис. 6.1.

Рис.6.1. Рух оборотних засобів протягом операційного циклу.

Отже, оборотні засоби підприємства за операційний цикл проходять три основні стадії, послідовно змінюючи форму:

на першій стадії - стадії обігу - оборотні засоби у грошовій формі (гроші та їх еквіваленти) використовуються для придбання сировини, матеріалів та інших матеріальних ресурсів;

на другій стадії - стадії виробництва - ці матеріальні ресурси надходять у виробництво і піддаються обробці, поступово перетворюючись у запаси готової продукції;

третя стадія - стадія обігу - розпочинається з поступлення готової продукції на склад підприємства і закінчується отриманням виручки від реалізації продукції (оборотні засоби можуть виступати у вигляді готової продукції, дебіторської заборгованості, грошових коштів).

Найважливішою характеристикою операційного (виробничо-комерційного) циклу є його тривалість, яка впливає на обсяг, структуру і ефективність використання оборотних засобів. Обсяг оборотних засобів залежить від характеру і обсягу випуску продукції, досконалої системи матеріально-технічного забезпечення, рівня організації виробництва і праці тощо.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 591; Нарушение авторских прав?; Мы поможем в написании вашей работы!