КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ефективність використання оборотних засобів

|

|

|

|

Оборотні засоби підприємств весь час перебувають в русі, переходячи з однієї стадії до іншої.

Послідовне проходження оборотними засобами стадій кругообігу зі зміною форм вартості називається оборотністю. Оборотність оборотних засобів тісно пов'язана з їх віддачею і є однією з найважливіших характеристик інтенсивності використання засобів підприємства і його ділової активності. Характеризується оборотність коефіцієнтом оборотності і тривалістю одного обороту.

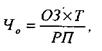

Коефіцієнт (швидкість) оборотності оборотних засобів  в процесі виробництва і реалізації продукції є основним показником їх використання і визначається за формулою

в процесі виробництва і реалізації продукції є основним показником їх використання і визначається за формулою

(6.8)

(6.8)

де РП- обсяг виготовленої продукції (чиста виручка від реалізації продукції), грн;

ОЗ - середній залишок оборотних засобів за звітний період.

Чиста виручка (РП) дорівнює різниці між доходом (виручкою) від реалізації продукції (товарів, робіт, послуг) і податком на додану вартість і акцизним збором. Середній залишок оборотних засобів (ОЗ) обчислюється як середньохронологічна величина.

Коефіцієнт оборотності оборотних засобів показує, скільки оборотів відбудеться протягом року або скільки чистої виручки припадає на одиницю оборотних засобів. Зменшення значення К на кінець звітного періоду порівняно з його значенням на початок свідчить про уповільнення обороту оборотних засобів. Пришвидшення їх оборотності дозволяє зменшити потребу оборотних засобів і використати вивільнені кошти для збільшення обсягу виробництва.

Загалом швидкість обороту оборотних активів підприємства є однією з якісних характеристик фінансової політики підприємства: чим більша швидкість обороту, тим ефективніше працює підприємство, тому абсолютне або відносне зростання оборотних активів може свідчити не тільки про розширення виробництва або дію факторів інфляції, але й про уповільнення їх обороту.

|

|

|

Коефіцієнти оборотності обчислюють і для окремих складових оборотних активів:

Коефіцієнт оборотності запасів ( ) вказує, скільки разів у середньому поповнювалися запаси підприємства протягом звітного періоду. Він визначається як відношення собівартості реалізованої продукції до середньої суми запасів, яку визначають як середньоарифметичну величину між залишками виробничих запасів, незавершеного виробництва, готової продукції, товарів на початок і кінець звітного періоду. Якщо розрахований коефіцієнт оборотності запасів становить, наприклад, 3, то це свідчить, що підприємство для забезпечення своєї діяльності має запасів на чотири місяці наперед (12: 3 4) і запаси протягом року поповнюються три рази. Визначити оптимальне для будь-якого підприємства значення цього показника важко, тому слід враховувати особливості конкретного виду економічної діяльності. Однак, позитивною тенденцією є пришвидшення оборотів порівняно з попереднім періодом: чим вища оборотність запасів, тим менше коштів відволікається на їх придбання.

) вказує, скільки разів у середньому поповнювалися запаси підприємства протягом звітного періоду. Він визначається як відношення собівартості реалізованої продукції до середньої суми запасів, яку визначають як середньоарифметичну величину між залишками виробничих запасів, незавершеного виробництва, готової продукції, товарів на початок і кінець звітного періоду. Якщо розрахований коефіцієнт оборотності запасів становить, наприклад, 3, то це свідчить, що підприємство для забезпечення своєї діяльності має запасів на чотири місяці наперед (12: 3 4) і запаси протягом року поповнюються три рази. Визначити оптимальне для будь-якого підприємства значення цього показника важко, тому слід враховувати особливості конкретного виду економічної діяльності. Однак, позитивною тенденцією є пришвидшення оборотів порівняно з попереднім періодом: чим вища оборотність запасів, тим менше коштів відволікається на їх придбання.

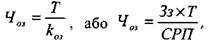

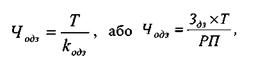

Коефіцієнт оборотності дебіторської заборгованості (Кодз) -це відношення чистої виручки від реалізації продукції до середньої дебіторської заборгованості. Коефіцієнт показує скільки оборотів за звітний період здійснює дебіторська заборгованість, а також у скільки разів виручка перевищує її величину. Зменшення значення (k) на кінець звітного періоду порівняно з його значенням на початок свідчить про уповільнення обороту оборотних засобів, тобто є позитивна тенденція до його збільшення.

Оберненим показником до швидкості обороту є коефіцієнт закріплення оборотних засобів ( ):

):

або

або  (6.9)

(6.9)

|

|

|

який характеризує скільки оборотних засобів чи окремих їх видів припадає на одну гривню чистої виручки (для запасів - собівартості реалізованої продукції). Позитивною тенденцією вважається зменшення цього показника за кілька періодів.

Важливою характеристикою ефективного використання оборотних засобів є час (період) їх обороту ( ) - тривалість в днях одного обороту. Він визначається як відношення кількості календарних днів звітного періоду до коефіцієнта оборотності оборотних засобів за такою формулою:

) - тривалість в днях одного обороту. Він визначається як відношення кількості календарних днів звітного періоду до коефіцієнта оборотності оборотних засобів за такою формулою:

тобто

тобто (6.10)

(6.10)

де Т- кількість днів, за яку обчислюється оборотність (при цьому вважається, що місяць дорівнює ЗО, квартал - 90, півріччя - 180 і рік - 360 дням).

Час обороту вказує, скільки днів необхідно підприємству для поповнення його оборотних засобів і дорівнює середньому періоду від авансування коштів у виробництво продукції до отримання коштів від її реалізації. Чим менша тривалість обороту, тим менша потреба підприємства у власних оборотних засобах. Вивільнені засоби можна використати для нарощування обсягів виробництва без залучення додаткових засобів.

Час обороту обчислюють і для окремих складових оборотних активів:

Період обороту запасів ( ) - визначається за формулою:

) - визначається за формулою:

(6.11)

(6.11)

де - середні залишки запасів, грн.;

- середні залишки запасів, грн.;

СРП- собівартість реалізованої продукції, грн.

Показник ( ) вказує на час, протягом якого запаси трансформуються в кошти. Зменшення значення (

) вказує на час, протягом якого запаси трансформуються в кошти. Зменшення значення ( ) на кінець звітного періоду порівняно з його значенням на початок вважається позитивним, якщо це не перешкоджає нормальному процесу виробництва, не загрожує дефіцитом матеріальних ресурсів.

) на кінець звітного періоду порівняно з його значенням на початок вважається позитивним, якщо це не перешкоджає нормальному процесу виробництва, не загрожує дефіцитом матеріальних ресурсів.

Період погашення дебіторської заборгованості () - це середній період інкасації дебіторської заборгованості, тобто  період її погашення:

період її погашення:

(6.12)

(6.12)

де - середня дебіторська заборгованість.

- середня дебіторська заборгованість.

Зменшення значення ( j на кінець звітного періоду порівняно з його значенням на початок вважається позитивним, особливо в умовах інфляції. Хоча іноді збільшення часу вважається обґрунтованим, якщо додаткова вартість коштів компенсується додатковим прибутком від збільшення виручки від реалізації продукції.

j на кінець звітного періоду порівняно з його значенням на початок вважається позитивним, особливо в умовах інфляції. Хоча іноді збільшення часу вважається обґрунтованим, якщо додаткова вартість коштів компенсується додатковим прибутком від збільшення виручки від реалізації продукції.

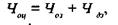

Період операційного циклу ( ) - є сумою періодів запасів і дебіторської заборгованості, що можна записати в такому вигляді

) - є сумою періодів запасів і дебіторської заборгованості, що можна записати в такому вигляді

|

|

|

(6.13)

(6.13)

тобто, дорівнює тривалості перетворення придбаних матеріальних ресурсів на грошові кошти. Підприємства намагаються зменшувати загальну тривалість операційного циклу.

Період фінансового циклу ( ) - період обороту коштів, який обчислюється як різниця між періодом операційного циклу і періодом погашення кредиторської заборгованості. Скорочення тривалості фінансового циклу для підприємства є позитивним, однак від'ємне значення показника свідчить про нестачу коштів, тобто підприємство живе "в борг".

) - період обороту коштів, який обчислюється як різниця між періодом операційного циклу і періодом погашення кредиторської заборгованості. Скорочення тривалості фінансового циклу для підприємства є позитивним, однак від'ємне значення показника свідчить про нестачу коштів, тобто підприємство живе "в борг".

Слід зазначити, що вищеперелічені показники можна визначити для окремих видів виробничих запасів, незавершеного виробництва, готової продукції чи товарів, зокрема особливо ретельно вивчаються матеріальні ресурси (сировина, матеріали, напівфабрикати, куповані вироби тощо).

Крім показників оборотності, оцінка ефективності використання матеріальних ресурсів на практиці здійснюється за системою показників: узагальнюючі показники (матеріаломісткість продукції, матеріаловіддача, питома вага матеріальних витрат у собівартості продукції, коефіцієнт використання матеріалів); індивідуальні показники (ефективність споживання окремих елементів матеріальних ресурсів, а також встановлення зниження матеріаломісткості окремих виробів).

Матеріаломісткість продукції є узагальнюючим вартісним показником, який визначається як співвідношення суми матеріальних витрат до вартості виготовленої продукції. Він показує, скільки матеріальних витрат припадає на кожну гривню виготовленої продукції.

Матеріаловіддача продукції - обернений до матеріаломісткості показник, що характеризує вихід продукції з кожної гривні затрачених матеріальних ресурсів і розраховується як співвідношення вартості продукції до суми матеріальних витрат.

Питома вага матеріальних витрат у собівартості продукції обчислюється як відношення матеріальних витрат до собівартості виготовленої продукції. Цей показник відображає не тільки рівень використання матеріальних ресурсів, але й структуру витрат виробництва, тобто чи є воно матеріаломістким.

|

|

|

Коефіцієнт використання матеріалів визначається як відношення суми фактичних матеріальних витрат до величини матеріальних витрат, розрахованої виходячи з планових калькуляцій і фактичного випуску та асортименту продукції. Він відображає рівень ефективності використання матеріалів, дотримання норм витрачання матеріалів. Якщо коефіцієнт використання більше 1, то це свідчення перевитрат, а якщо менше 1 - економії матеріальних ресурсів.

Залежно від специфіки виробництва індивідуальними показниками є: сировиномісткість - у переробній галузі; металомісткість -у машинобудуванні та металообробній промисловості тощо.

Приклад розрахунку деяких показників використання матеріальних ресурсів за два роки представлений в табл. 6.11.

Як свідчать дані таблиці, коефіцієнт оборотності матеріалів у попередньому році становив 4,91, а в звітному 4,32, і вказує, скільки разів у середньому поповнювалися матеріали підприємства протягом року. Одночасно це свідчить, що підприємство має запасів приблизно на 2,5 місяці.

Таблиця 6.11. Динаміка показників використання матеріальних ресурсів.

| № з/п | Показник | Попередній період | Звітний період | Абсолютне відхилення (+,-) |

| Обсяг продукції у порівняних цінах (без ПДВ), млн.грн. | 128,97 | 172,87 | 43,9 | |

| Собівартість продукції, млн.грн. | 108,33 | 138,30 | 29,97 | |

| Матеріальні витрати на виробництво продукції, млн.грн. | 77,38 | 100,26 | 22,88 | |

| Середньорічні залишки матеріалів, млн грн | 22,05 | 31,97 | 9,92 | |

| Коефіцієнт оборотності матеріалів (п.2: п.4) | 4,91 | 4,32 | -0,59 | |

| Тривалість обороту матеріалів, дні (360 днів: п.5) | 73,3 | 83,3 | 10,0 | |

| Коефіцієнт закріплення (п.4: п.2) | 0,20 | 0,23 | 0,03 | |

| Матеріаломісткість продукції (пЗ '. п.1) | 0,60 | 0,58 | -0,02 | |

| Матеріаловіддача продукції (п.1:п.З) | 1,67 | 1,72 | 0,05 | |

| Питома вага матеріальних витрат в собівартості продукції, % (п.З. п. 2) | 71,4 | 72,5 | 1,1 |

Тривалість обороту збільшилась на 10 днів, тобто у попередньому році матеріали трансформувались у кошти за 73,3 дні, а у звітному - за 83,3 дні. Збільшення тривалості обороту свідчить про сповільнення оборотності і зростання середніх залишків матеріалів.

Матеріаломісткість показує, скільки матеріальних витрат припадає на кожну гривню виготовленої продукції. У попередньому році матеріаломісткість становила 60 коп., а у звітному - 58 коп., тобто використання матеріалів зменшилось на 2 коп. на кожну гривню виготовленої продукції.

Відповідно зросла матеріаловіддача продукції на 5 коп., що сприяло зростанню обсягу виготовленої продукції з кожної гривні затрачених матеріальних ресурсів.

Питома вага матеріальних витрат у собівартості продукції становить понад 70 %, що свідчить про високу матеріаломісткість продукції з подальшою тенденцією до зростання (в попередньому році - 71,4 %, у звітному - 72,5%).

Основними шляхами поліпшення використання матеріалів є: рівномірне завезення товарно-матеріальних цінностей; формування запасів необхідних цінностей у межах можливого мінімуму для постійного забезпечення безперервності процесу виробництва; недопущення придбання непотрібних і реалізація надлишкових матеріалів.

Пришвидшення оборотності оборотних активів на стадії виробництва досягається в основному за рахунок скорочення виробничого циклу, а у сфері обігу - пришвидшення реалізації продукції, розрахунків за реалізовану продукцію та надані послуги, недопущення створення дебіторської заборгованості та ін.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 5265; Нарушение авторских прав?; Мы поможем в написании вашей работы!