КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ремонт, модернизация и замена действующих средств труда

|

|

|

|

Методы амортизации основных средств

Обеспечение нормального воспроизводства основных фондов требует правильного начисления амортизации по установленным нормам. Ежегодная сумма амортизационных отчислений на реновацию основных фондов рассчитывается путем умножения их среднегодовой стоимости на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда. Среднегодовая стоимость каждого вида основных фондов определяется сложением стоимости на начало расчетного года и разницы между среднегодовыми величинами ввода в действие новых и выбытия действующих элементов средств труда. Среднегодовой ввод (выбытие) определяют как результат умножения абсолютного его размера на коэффициент функционирования в течение расчетного года средств труда, введенных в действие (выведенных из эксплуатации), т. е. отношения количества месяцев эксплуатации и числа 12.

В практике хозяйствования могут применяться методы равномерной (линейной), удвоенно-остаточной и ускоренной амортизации.

Метод равномерной (линейной) амортизации предусматривает перенесение балансовой стоимости основных средств фондов на себестоимость изготовляемой продукции (предоставляемых услуг) в течение амортизационного периода (нормативного срока службы) средств труда по одинаковым нормам амортизационных отчислений. В соответствии с действующим законодательством РФ ежегодные нормы амортизационных отчислений по первой, второй и третьей группам основных фондов составляют соответственно 5, 25 и 15 %.

Годовая норма амортизации (Агод) определяется по формуле:

|

|

|

Агод = АС / н или Агод = ПС – ЛС / н

Где: АС – амортизируемся стоимость, грн..; ПС – первоначальная стоимость; ЛС – ликвидационная стоимость; н – срок полезного использования (количество лет) объекта.

Эффективность процессов воспроизводства в определенной мере зависит от сроков эксплуатации прежде всего активной части основных фондов, т. е. от периода их функционирования в производстве в соответствии с первоначальным технологическим назначением. При этом как сокращение, так и увеличение периода эксплуатации по-разному влияют на эффективность воспроизводства и использования орудий труда. Сокращение сроков эксплуатации машин (оборудования), с одной стороны, обеспечивает ускорение их обновления,а с другой — приводит к увеличению себестоимости продукции за счет амортизационных сумм, требует больших инвестиционных ресурсов для наращивания производственных мощностей машиностроения. Увеличение периода функционирования машин и оборудования позволяет уменьшить объем необходимой ежегодной замены изношенных средств труда и за счет этого направить больше ресурсов на расширенное их воспроизводство, однако приводит к снижению совокупной производительности действующих орудий труда, увеличивает затраты на их содержание и эксплуатацию. Именно поэтому сроки эксплуатации машин и оборудования должны быть оптимальными. Наиболее распространенной является методика определения оптимальных сроков эксплуатации производственного оборудования по минимальной величине так называемых удельных затрат общественного труда на единицу полезного эффекта (например, суммарной производительности оборудования при различных сроках его функционирования). Наибольшее влияние на экономически целесообразный срок эксплуатации оборудования оказывают два фактора — ежегодный размер амортизации и среднегодовые ремонтные затраты. Это позволяет практически применять более простой и наглядный метод активизации сроков эксплуатации — путем минимизации суммарной величины этих экономических показателей с использованием графического способа.

|

|

|

На предприятиях различных отраслей народного хозяйства применяют типовые системы технического обслуживания и ремонта оборудования и других видов средств труда, предусматривающие периодическое проведение необходимых профилактически-технических операций, текущих и капитальных ремонтов. Назначение текущего ремонта — сохранение средств труда в пригодном состоянии для производительного использования путем проведения регулярных ремонтно-профилактических операций с целью устранения мелких неисправностей и предупреждения прогрессирующего физического износа. Цель капитального ремонта состоит в максимально возможном восстановлении первоначальных технико-эксплуатационных параметров средств груда. В отличие от текущего ремонта капитальный является наиболее сложным по объему выполняемых работ и проводится в большинстве случаев через длительные промежутки времени (один раз в несколько лет). Особым видом наиболее сложных ремонтных работ является так называемый восстановительный ремонт, необходимость в проведении которого возникает вследствие стихийного бедствия (пожара, наводнения, землетрясения).

Затраты на текущий ремонт являются постоянными и относительно равномерными в течение эксплуатационного периода, и поэтому их относят на себестоимость продукции (оказанных услуг). Проведение капитального ремонта требует сравнительно больших единовременных затрат, которые нельзя прямо включать в себестоимость продукции. Их определяют заблаговременно и относят на себестоимость продукции равномерно на протяжении ремонтного цикла, т. е. периода между двумя последовательными капитальными ремонтами. Восстановительный ремонт финансируют за счет государственного страхового (резервного) фонда и в соответствии с характером и объемом работ относят к сфере капитального строительства.

Показатель степени эффективности затрат на капитальный ремонт любого производственного оборудования (Ер) определяется по формуле Эр = 1 – (Р! + Сэ) / (Кн. * ав) + Са, Где: Р! – затраты на ожидаемый капитальный ремонт; Сэ – эффективность отремонтированной машины над текущими затратами относительно ноаой машины; Кн. – стоимость, цена приобретения новой машины Са – потери от недоамортизированной машины; ав. При положительном значении коэффициента Эр капитальный ремонт оборудования является экономически оправданным, при отрицательном — нецелесообразным, а при нулевом — сравниваемые варианты можно считать равноценными.

|

|

|

При недостаточно развитом машиностроительном комплексе с граны для повышения эффективности процесса производства основных фондов много значит модернизация действующего производственного оборудования, которая предполагает его совершенствование с целью предупреждения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований.

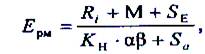

Коэффициент эффективности затрат на капитальный ремонт и модернизацию, осуществляемых одновременно, можно рассчитать по формуле

где М— затраты на модернизацию. При этом величины а, Р и se, входящие в формулу нужно определять по данным модернизированной и новой машины.

где М— затраты на модернизацию. При этом величины а, Р и se, входящие в формулу нужно определять по данным модернизированной и новой машины.

Техническое переоснащение действующего предприятия означает осуществление его технического развития в соответствии с планом (без увеличения существующих производственных площадей), т. е. проведение комплекса мероприятий, предусматривающих повышение до современных требований технического уровня отдельных участков производства за счет внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замены физически и технически устаревшего оборудования. Реконструкцией действующего предприятия называют осуществляемое по единому проекту полное или частичное переоснащение производства. Расширением действующего предприятия принято считать сооружение его второй и последующих очередей, дополнительных производственных комплексов, строительство новых цехов или расширение существующих, а также организацию вспомогательных и обслуживающих производств, коммуникаций и т. п. К новому строительству (новостройкам) относят сооружение отдельных производственных объектов или предприятий, осуществляемое на новых площадках и по утвержденному отдельному проекту.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 225; Нарушение авторских прав?; Мы поможем в написании вашей работы!