КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

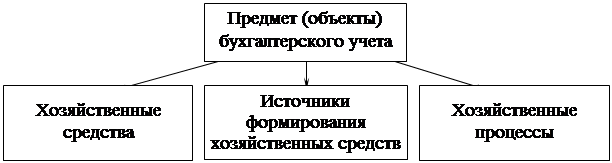

Предметом бухгалтерского учета являются имеющие денежную оценку хозяйственные средства, их источники и хозяйственные процессы

|

В основу классификации хозяйственных средств по их функциональной роли в процессе воспроизводства объектов бухгалтерского учета положен принцип экономического содержания, т.е. той экономической функции, которую выполняет конкретный объект на данном предприятии. Исходя из этой функции, все хозяйственные средства предприятия делятся на две группы: внеоборотные и оборотные средства.

Часть средств предприятия участвует в процессе хозяйственной деятельности длительное время и обслуживает много повторяющихся процессов. К этим средствам относятся средства труда длительного пользования, такие, как: здания, машины и оборудование, транспортные средства, инвентарь (шкафы, столы, конторское оборудование), исключительные права на объекты интеллектуальной деятельности и другие предметы. Эти предметы составляют производственно-техническую базу предприятия – основу процесса хозяйственной деятельности и называются внеоборотными средствами.

В состав внеоборотных средств входят такие категории имущества предприятия, как основные средства, нематериальные активы, доходные вложения в материальные ценности, капитальные вложения, долгосрочные финансовые вложения.

а) основные средства – это средства труда, которые не меняют своей натуральной формы в течение всего срока их эксплуатации, переносят свою стоимость на изготавливаемый продукт постепенно и являются достаточно дорогостоящими. Эти средства должны служить более 12 месяцев или более операционного цикла в организации. Сюда относятся здания, сооружения, передаточные устройства, транспортные средства.

б) нематериальные активы – это объекты имущества долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация предприятия. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт постепенно, по мере амортизации.

в) доходные вложения в материальные ценности - это вложения организации в часть имущества: здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

г) капитальные вложения – это долгосрочные инвестиции предприятия в приобретение (строительство) основных средств, создание и приобретение нематериальных активов.

д) финансовые вложения - это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

Другая часть средств предприятия принимает участие в процессе хозяйственной деятельности относительно короткий период (меньше 12 месяцев), для каждого нового процесса их надо возобновлять, заменять новыми экземплярами (материалы - в производстве, товары – в торговле). Эти средства совершают непрерывный круговорот в процессе хозяйственной деятельности и постоянно меняют форму. Такого рода имущество называется оборотными средствами. В состав оборотных средств входят:

а) материалы - предметы труда, предназначенные для переработки на данном предприятии. Материалы полностью потребляются в одном производственном цикле и при этом меняют свою естественную форму. Материалы в свою очередь подразделяются на основные и вспомогательные. К основным относятся материалы, образующие основу продукции, к вспомогательным – материалы, которые содействуют нормальной работе предприятия (смазочные материалы, обтирочные материалы);

б) незавершенное производство - это предметы труда, которые начаты обработкой, но полностью ею незакончены. В тех случаях, когда такие предметы труда на какой-то определенной стадии обработки считаются законченными, они называются полуфабрикатами (литье на машиностроительном заводе).

в) готовая продукция - это продукты труда, которые полностью закончены обработкой на данном предприятии и подлежат продаже.

г) средства в расчетах (обязательства) - это те средства, которые принадлежат данному предприятию, но временно находятся у других предприятий или физических лиц. К ним относятся так же долги других юридических и физических лиц данному предприятию. Средства в расчетах также называют дебиторской задолженностью, а предприятия и физические лица, которые должны данному предприятию будут называться дебиторами. (Например, задолженность покупателей за отпущенную продукцию).

д) денежные средства, которые необходимы предприятию для производства расчетов с поставщиками за материалы, с рабочими и служащими по заработной плате. Денежные средства могут храниться в кассе и на расчетных счетах предприятия в банках. По действующему российскому законодательству основная масса денежных средств хранится в банках на расчетных счетах, так как подавляющая часть расчетов производится в безналичном порядке. В кассе предприятия хранится небольшая сумма.

е) краткосрочные финансовые вложения – это инвестиции организации на срок менее года в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы.

Источниками формирования имущества предприятия являются: денежные и материальные взносы (вклады) учредителей, доходы, получаемые от продажи продукции (работ, услуг) и от продажи имущества предприятия, полученные кредиты банков, займы других предприятий и физических лиц.

Все источники хозяйственных средств делятся на две группы:

1. собственные средства (источники формирования собственных средств);

2. привлеченные средства (источники формирования привлеченных средств).

В составе собственных источников хозяйственных средств следует назвать уставный капитал, добавочный капитал, резервный капитал, целевое финансирование (эти средства приравниваются к собственным), прибыль предприятия, остающаяся в его распоряжении после уплаты налогов.

Привлеченные источники - это те средства, которые находятся на предприятии временно и по истечении установленного срока подлежат возврату. Это кредиты банков, займы других предприятий и физических лиц, источники средств в расчетах (кредиторская задолженность), т.е. задолженность данного предприятия другим предприятиям и физическим лицам, например, задолженность поставщикам за приобретенные у них материалы; задолженность рабочим и служащим по заработной плате.

уставный капитал — совокупность вкладов учредителей в имущество в денежном выражении при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами;

резервный капитал — часть нераспределенной прибыли, зарезервированная в целях, определенных законодательством (на покрытие убытков, погашение дивидендов по привилегированным ценным бумагам в случаях отсутствия иных средств);

добавочный капитал — внутренний источник, который образуется за счет изменения стоимости активов;

нераспределенная прибыль — прибыль, оставшаяся в распоряжении организации с начала ее деятельности за минусом выплат и изъятий в соответствии с законодательством;

целевое финансирование — средства, предназначенные для финансирования тех или иных мероприятий целевого назначения (средства, поступившие от других предприятий, субсидии правительственных органов и пр.).

Привлеченные (заемные) источники – это те средства, которые находятся на предприятии временно и по истечении установленного подлежат возврату. Это кредиты банков, других предприятий и физических лиц (займы), источники средств в расчетах (кредиторская задолженность), т.е. задолженность данного предприятия других юридическим и физическим лицам, например, задолженность поставщикам за приобретенные у них материалы, по авансам полученным, задолженность работчим и служащим по заработной плате и т.д.

Кредиты банка – суммы полученных краткосрочных и долгосрочных заемных средств банках на условиях платности и возвратности

В зависимости от своего экономического содержания хозяйственные процессы подразделяются на:

1. Процесс снабжения - представляет собой процесс обеспечения предприятия материальными ресурсами для осуществления производственно-хозяйственной деятельности.

2. Процесс производства - процесс превращения материальных ресурсов и других предметов труда в готовую продукцию.

3. Процесс продажи - процесс сбыта изготовленной продукции и доведения ее до потребителя.

Все хозяйственные процессы – снабжение, производство и продажа - состоят из отдельных хозяйственных операций. Основным содержанием хозяйственной операции является движение хозяйственных средств и источников их формирования, смена одной формы на другую.

Например, при покупке материалов денежная форма средств замещается на материальную, при отпуске материалов в производство и оказания на них воздействия, они превращаются в готовую продукцию.

Таким образом, хозяйственные операции представляют собой движение средств предприятия и их источников при осуществлении хозяйственных процессов.

|

|

|

Дата добавления: 2014-01-05; Просмотров: 708; Нарушение авторских прав?; Мы поможем в написании вашей работы!