КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учетная система организации и ее роль в информационном обеспечении процессов управления

|

|

|

|

Причины возникновения эндогенных пожаров.

Причинами возникновения эндогенных пожаров являются:

1) наличие материала, способного окисляться (скопление раздробленного угля, руды и угольного сланца);

2) приток кислорода к окисляющейся поверхности частиц скопления;

3) затрудненный отток тепла из очага самонагревания;

4) сохранение в течение определенного времени указанных выше трех условий для прохождения низко- и средне-температурного окисления материала и перехода процесса в фазу возгорания.

Окисляющийся материал в отработанных площадях - это потери угля, сланца и руды, которые складываются главным образом из различного рода целиков - охранных, барьерных, аварийных и т. д., не вынимаемых, например, вследствие некондиционности пачек, рассеивания по площади и технологических потерь.

К потерям возгорающихся углей, сланцев и руд добавляются сопутствующие материалы, например древесина. Она не самонагревается, но раньше других материалов загорается в очаге самонагрева угля, находящемся в выработанном пространстве. Практика показала, что имеет значение не только величина потерь, но и то, как эти потери расположены в скоплениях. Наиболее опасны сосредоточенные по мощности потери, доступные для воздуха.

Существенную пожароопасность представляют целики, оставляемые вынужденно в зонах тектонических нарушений и при авариях во время ведения горных работ.

Наиболее пожароопасны межэтажные целики, так как они являются концентрированными скоплениями, через которые длительно просачивается воздух вследствие межэтажной депрессии. Возможны условия, при которых даже сравнительно небольшие скопления самовозгорающихся руд или угля становятся весьма пожароопасными.

|

|

|

Управление относится к числу понятий, знакомых большинству людей с детства. В наиболее общем виде управление можно определить как действие, организующее и направляющее какие-либо процессы.

В XX в. сформировалась самостоятельная наука, изучающая общие принципы управления вне зависимости от области применения. Наука, изучающая общие законы управления в живой и неживой природе, в технике и экономике, получила название «кибернетика». Значительный вклад в ее развитие внес американский ученый Норберт Винер, которого называют «отцом кибернетики». Кибернетика исходит из одной схемы управления, характерной для всех его форм и видов (рис. 1).

| СУБЪЕКТ | Управляющее | ОБЪЕКТ | ||

| УПРАВЛЕНИЯ | воздействие | УПРАВЛЕНИЯ | ||

| Обратная связь | ||||

Рис. 1. Общая схема управления

Согласно этой схеме субъект вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту. Объект управления, воспринимая такое воздействие, изменяет свой образ действий в соответствии с переданным ему управляющим сигналом. О том, что объект принял и отработал команду, отреагировал на управляющее воздействие, субъект узнает, получая информацию в виде обратной связи. В зависимости от этой информации субъект вырабатывает новые управляющие воздействия либо признает удачным переданный ранее сигнал и на определенное время дает возможность объекту развиваться в указанном направлении.

Канал обратной связи может быть зрительным, звуковым, в виде электрических сигналов, докладов, сообщений, письменных отчетов — словом, в любой воспринимаемой форме. Обратная связь — это инструмент контроля со стороны субъекта управления за поведением объекта управления.

В коммерческих организациях в качестве субъекта управления чаще всего выступают хозяйственные руководители, многочисленные органы управления. Объекты управления — это предприятия, трудовые коллективы, работники, факторы производства в виде орудий и предметов труда, природные ресурсы, научно-технический и информационный потенциал. Управляющие воздействия представлены законами, указами, планами, программами, постановлениями, нормативами, рекомендациями, инструкциями, материальными и финансовыми стимулами и рычагами, моральным воздействием. Обратные связи — это результаты непосредственных наблюдений и контроля со стороны субъекта управления: документация, отчетность и т. д.

|

|

|

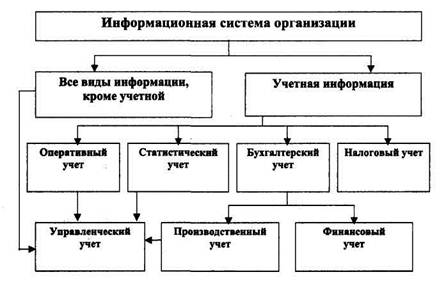

Эффективность любой системы управления во многом зависит от качества, своевременности и достоверности представленной информации. Информационная система организации состоит из различных подсистем, среди которых наибольший удельный вес занимает экономическая, использующая в основном информацию учетной системы. Место современной учетной системы в общем информационном поле организации можно представить в виде следующей схемы (рис. 2).

Рис. 2. Учетная система в информационном поле организации

Как видно из представленной схемы, учетная система организации состоит из оперативного, статистического, налогового и бухгалтерского учета. Каждый из них отличается составом отражаемых явлений, назначением и способами реализации.

В наиболее общем виде учет можно определить как систему регистрации и отражения информации о совершаемых явлениях и фактах хозяйственной жизни.

Оперативный учет представляет собой систему текущего наблюдения и контроля за отдельными хозяйственными операциями в ходе их непосредственного осуществления. Особенность его заключается в быстроте подачи сведений об отдельных хозяйственных фактах. Он тесно связан с проверкой выполнения оперативных плановых заданий и обеспечивает оперативное руководство сразу вслед за совершением хозяйственных операций. Оперативный учет осуществляется в цехах, бригадах, на рабочих участках, а также различными службами, отделами предприятия (плановым, финансовым, сбыта, кадров и др.). Оперативным учетом охватываются такие участки, как контроль выполнения договоров поставщиками и покупателями, пооперационный учет движения деталей в производстве, выполнение норм выработки рабочими и др.

|

|

|

Данные оперативного учета не всегда оформляются документально. Иногда их сообщают по телефону или телеграфу. Нередко они являются приближенными, например сведения о выполнении месячной производственной программы, плана реализации продукции, плана розничного товарооборота. В оперативном учете широко используются различные приборы и измерительные устройства: счетчики, спидометры и др. Большинство данных оперативного учета берется из общих для всех видов учета первичных и сводных документов, но обрабатываются они в более сжатые сроки.

Некоторые данные оперативного учета используются и в вышестоящих организациях, обобщаются в масштабе отраслей народного хозяйства в виде отдельной оперативной отчетности. Из этой отчетности получают сведения об объеме выпуска и качестве продукции, о степени обеспеченности сырьем, ходе уборки урожая и др.

В зависимости от особенностей отражаемых и контролируемых объектов и явлений в оперативном учете могут использоваться каждый в отдельности или в сочетании все три вида измерителей (натуральные, трудовой и денежный).

Данные оперативного учета должны быть просты и доступны для понимания каждого оперативного работника цеха, участка, службы. Эффективность этого вида учета значительно повышается благодаря использованию его данных как источника оперативного экономического анализа.

Статистический учет представляет собой систему регистрации и отражения информации о массовых социально-экономических явлениях и процессах общественной жизни. Применяется этот вид учета во всем народном хозяйстве, в отдельных его отраслях, на предприятиях, в объединениях, организациях и учреждениях.

Статистика изучает количественную и качественную стороны массовых явлений, закономерности их развития. При этом она использует различные измерители в зависимости от исследуемых явлений. Статистике присущи особые методы сбора и обработки данных: сплошная или выборочная регистрация данных, их сводка и группировка, исчисление средних величин, индексов, динамических рядов и т.д.

|

|

|

Информацию статистика получает непосредственно из данных первичного и бухгалтерского учета. На предприятиях и в организациях с ее помощью получают обобщенные данные об объеме и динамике выпуска продукции, производительности труда, о закономерностях развития заработной платы, товарооборота, об использовании средств на материальное стимулирование труда и др.

Кроме процессов материального производства, статистика охватывает такие стороны общественной жизни, как численность и состав населения, рождаемость, материальный и культурный уровень жизни народа, явления политической жизни.

Статистический учет заключается в сборе, обработке, статистическом анализе и своевременном представлении руководящим органам необходимых данных в территориальном разрезе и по отраслям народного хозяйства. Сводные статистические данные широко используются при составлении прогнозов и планов развития народного хозяйства. В связи с необходимостью статистического обобщения данных о хозяйственной деятельности предприятий и организаций на федеральном уровне оперативный и бухгалтерский учеты должны отвечать задачам и требованиям статистической обработки и сводки этих данных.

Налоговый учет представляет собой систему регистрации и отражения информации о налоговых обязательствах хозяйствующего субъекта.

В международной практике применяют три вида налогового учета:

1.Бухгалтерский налоговый учет — показатели налогового учета

формируются исключительно из данных бухгалтерского учета.

2.Смешанный налоговый учет — показатели налогового учета

формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения.

3. Абсолютный налоговый учет — показатели налогового учета формируются без участия бухгалтерского учета (таможенные пошлины, государственные пошлины, плата за воду и др.).

Бухгалтерский учет представляет собой систему непрерывной, сплошной и документальной регистрации и отражения информации в денежном выражении об имуществе, капитале и обязательствах организации и их движении.

Бухгалтерский учет также использует все три вида измерителей, но денежный имеет преимущественное значение. Он необходим для обобщения отражаемых хозяйственных процессов, калькулирования себестоимости продукции, ведения различных расчетов, определения величины всех ресурсов, исчисления результатов хозяйственной деятельности.

Бухгалтерский учет характеризуется рядом особенностей, отличающих его от других видов учета. Он является сплошным и непрерывным. Это означает, что в нем отражаются все хозяйственные операции, производимые в том порядке, в каком они совершаются. Выборочное (несплошное) отражение в бухгалтерском учете не применяется. Каждая бухгалтерская запись должна быть оформлена, подтверждена первичным документом. Это придает бухгалтерским данным особую доказательную силу и повышает их роль в контроле за сохранностью имущества хозяйствующего субъекта.

В бухгалтерском учете применяются особые, присущие только ему способы и приемы: двойная запись, система счетов, инвентаризация и др. Он наиболее полно по сравнению с другими видами учета отражает хозяйственную деятельность предприятия как единое целое. Для получения обобщенных сводных показателей используются специфические способы обработки данных. Сводная бухгалтерская отчетность служит источником информации для руководства подведомственными предприятиями. Данные бухгалтерского учета широко используются для анализа хозяйственной деятельности организаций, в процессе которого выявляются неиспользованные резервы дальнейшего роста экономики.

Все виды учета, применяемые в организации, тесно взаимосвязаны. Оперативный, статистический, налоговый и бухгалтерский учеты представляют собой единую учетную систему. Каждый вид учета применяет особые методы отражения хозяйственной деятельности и ее контроля, исследует определенные стороны экономики организации; при этом они дополняют друг друга.

В настоящее время прослеживается тенденция сближения оперативного, статистического, налогового и бухгалтерского учетов, повышения качества учетной информации, усиления ее контрольных функций, устранения дублирования и параллелизма экономических показателей. Дальнейшее укрепление взаимосвязи всех видов учета позволит упростить, ускорить и удешевить учетный процесс на основе автоматизированного составления и обработки единой первичной учетной документации, использования ЭВМ для получения оперативной, достоверной информации, необходимой для управления, контроля и анализа хозяйственной деятельности.

Использование современных автоматизированных систем обработки информации и экономико-математических методов расширит возможности учета на основе интеграции: однажды зарегистрированные и введенные в память ЭВМ данные могут многократно использоваться в единой учетной системе организации. При этом каждый из видов учета в процессе интегрирования сохраняет свои методические особенности и свою предназначенность. Повторим: интеграция представляет собой дальнейшее укрепление единства всех видов учета на основе их общего предмета, но без утраты ими специфических функций.

Для всестороннего и полного понимания сущности бухгалтерского учета нельзя обойти вниманием вопрос о взаимодействии и соотношении финансового, управленческого и производственного учетов.

Как мы уже отмечали, бухгалтерский учет наряду с оперативным, статистическим и налоговым входит в общую учетную систему хозяйствующего субъекта и подразделяется на: финансовый и производственный, объектом которого выступают затраты и доходы организации. Аналитическая информация производственного учета используется исключительно для внутреннего управления. В финансовом же учете в основном собирается информация, не являющаяся коммерческой тайной организации, в связи с чем ее представляют также внешним пользователям.

Такое разделение бухгалтерского учета можно объяснить тем, что в принципе вся его система выступает составной частью управленческой системы организации. Однако при использовании терминов «финансовый учет» и «производственный учет» основной упор делается на учетные процедуры. Управленческий же учет не ограничивается только учетными процедурами, а в совокупности с другими функциями управления по существу превращает производственный учет в управленческий. Его данные содержат коммерческую тайну и в отличие от финансового учета используются исключительно внутри организации.

Между финансовым и управленческим учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является учет затрат и доходов, необходимый как в финансовом, так и в управленческом учете. Общепринятые принципы финансового учета могут действовать также и в управленческом учете. Кроме того, информация обеих подсистем используется для принятия необходимых управленческих решений.

Однако, несмотря на объединяющие признаки, эти два вида учета существенно отличаются один от другого.

В обобщенном виде такие различия можно представить следующим образом.

1. Цель учета. Цель финансового учета — предоставление данных, необходимых для составления финансовой отчетности (финансовых документов) предприятия, которая предназначена как для

собственной администрации, так и для внешних пользователей. Для

того чтобы внешние пользователи, инвесторы и кредиторы могли

объективно оценить финансовое положение предприятия, его платеже- и кредитоспособность, степень рентабельности инвестиций в

данное предприятие, финансовый учет необходимо вести в соответствии с четко определенными требованиями и стандартами. Управленческий учет представляет собой основную систему коммуникаций внутри предприятия. Его цель — обеспечить соответствующей информацией менеджеров, ответственных за достижение конкретных производственных показателей, для выработки ими рекомендаций на основе анализа происходящего.

2. Пользователи информации. Финансовый учет иногда называют внешним. Его результаты, как правило, публикуются, причем

отчеты содержат не только финансовую информацию, но и материалы рекламного характера, демонстрирующие успехи предприятия, его новые продукты. Пользователи финансового отчета традиционно находятся вне предприятия. Эта информация необходима как фискальным государственным органам, так и акционерам компаний, держателям облигаций и других ценных бумаг, потенциальным инвесторам. Управленческий учет можно соответственно назвать внутренним учетом. Его результаты используются только управленческим персоналом предприятия. Это своего рода «кухня» предприятия, где готовятся материалы для менеджеров.

3. Источники информации. Для финансового учета такими источниками служат только данные учетной системы предприятия,

которая накапливает финансовую информацию, а также элементы

системы налогообложения. Для управленческого учета источниками информации, кроме данных учетной системы предприятия, служат сведения о нормах расхода материальных ресурсов, технологических отходов, исследования ситуации на рынке, отчеты о проведении научно-исследовательских работ, возможности использования их результатов в данных условиях и др.

4. Обязательность ведения учета. Финансовый учет — это учет официальный; его ведение обязательно для всех без исключения предприятий и организаций. Документы финансовой отчетности представляются в налоговые органы, являются объектами аудиторской проверки, могут и должны быть опубликованы. Вести или не вести управленческий учет, решает руководство самого предприятия. Никакие посторонние органы или учреждения не имеют права указывать, что надо или чего не надо делать. Поэтому нет смысла в сборе и обработке информации, ценность которой ниже затрат на ее получение.

5. Правила ведения учета. Ведение финансового учета строго регламентировано. Оно регулируется государственными нормативными актами и национальными стандартами. Нормы и правила ведения управленческого учета устанавливаются самим предприятием. Основной аргумент в обосновании правил управленческого учета — есть ли от этого польза.

6. Принципы учета. Финансовый учет базируется на общепринятых принципах, таких, как принцип двойной записи, принцип обособленности предприятия, сравнимость данных и др. Этими принципами руководствуются как сами бухгалтеры, так и контролирующие органы. Управленческий учет общепринятых принципов не имеет, главное — простота и удобство в использовании.

7. Основные объекты учета. В финансовых отчетах предприятие обычно описывается как единое целое. Крупным предприятиям с многоотраслевой деятельностью необходимо отражать

выручку и доход по каждой отрасли, т.е. по большим сегментам. Управленческий учет обычно включает информацию о деятельности подразделений предприятия: отделов, цехов, участков, рабочих мест. Объектом учета также может выступать отдельная управленческая задача, определенная область деятельности.

8. Базисная структура учета. Финансовый учет строится на следующем базисном равенстве: активы = собственный капитал + обязательства.

В управленческом учете структура информации зависит от запросов ее пользователей. Любая система управленческого учета оперирует прежде всего такими категориями, как затраты, доходы и активы, и применяет свой набор базисных установок. Основной аргумент в применении этих структур — полезность передаваемой информации.

9. Формы представления информации. Финансовая информация

представляется в налоговые органы и другим внешним пользователям по формам, утвержденным Министерством финансов РФ, Федеральной налоговой службой и другими центральными ведомства

ми. Они едины для всех предприятий, независимо от их организационно-правовой формы. Результаты управленческого учета могут быть представлены в произвольной форме, никаких обязательных бланков не существует.

10. Степень открытости информации. Информация финансового учета открыта для ее пользователей и не является для них коммерческой тайной. Она носит публичный характер и в некоторых случаях заверяется независимыми аудиторами. Управленческий учет конфиденциален. Формирование показателей производственно-хозяйственной деятельности предприятия в управленческом учете — его коммерческая тайна.

11. Методы и способы отражения учетной информации. Финансовый учет охватывает информацию, формируемую в денежной оценке. Финансовая отчетность предприятия включает конечные остатки по всем счетам Главной книги. При регистрации и отражении

информации финансовый учет опирается только на собственные

методы и способы (документация, инвентаризация, оценка, калькуляция, бухгалтерские счета, двойная запись и т.д.). При регистрации и отражении управленческой информации пользуются методами и способами как финансового учета, так и математики, статистики, экономического анализа и проч.

12. Измерители учетной информации. Для обобщения хозяйственных процессов в финансовом учете применяется денежный измеритель; он является универсальным, выражается в рублях (национальной валюте). В управленческом учете используются все виды

учетных измерителей (натуральный, трудовой, денежный).

13. Периодичность составления отчетов. Для финансовой отчетности устанавливают строго определенные сроки. Она составляется

и представляется по окончании каждого квартала и за год. В управленческом учете отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и ежегодно. Срок представления таких отчетов определяет непосредственно руководство предприятия.

14. Отношение ко времени совершения информации. Финансовый учет отражает финансовую историю предприятия. В нем хозяйственные операции регистрируются на основании документов, подтверждающих их совершение, т.е; этот вид учета имеет дело с уже произошедшими фактами хозяйственной жизни предприятия. Целью управленческого учета является выработка рекомендаций на будущее на основе анализа произошедших событий. Финансовый учет показывает, «как это было», а управленческий — «как это должно быть». Вот почему управленческий учет иногда называют прогнозным.

15. Степень точности и надежности информации. Финансовая ин формация отражает операции, которые уже завершены, поэтому она объективна и поддается аудиторской проверке. Управленческий учет в большей мере имеет дело с операциями, относящимися к будущему времени, поэтому информация в управленческом учете может иметь вероятностный и субъективный характер.

16. Способы группировки затрат и доходов. В финансовом учете затраты группируются и отражаются в разрезе экономических элементов, а доходы — в целом по предприятию и видам (сегментам) деятельности. Перечень затрат регламентируется централизованно в соответствии с законодательными и другими нормативными акта ми. Эта группировка позволяет получать информацию о затратах, произведенных в целом по предприятию за определенный период безотносительно к их целевому назначению. В управленческом учете затраты группируются и отражаются в разрезе статей калькуляции, а доходы — в разрезе структурных подразделений и видов продукции, работ, услуг. Перечень статей калькуляции разрабатывается и устанавливается самим предприятием. Такая группировка позволяет получать информацию о затратах (доходах) и по отдельным структурным подразделениям, и по видам вырабатываемых изделий.

17. Степень ответственности. За неправильное ведение финансового учета руководители предприятий несут административную, а иногда и уголовную ответственность. Работники, занятые в сфере управленческого учета, отвечают в дисциплинарном порядке, но не за какие-либо искаженные данные такого учета, а за определенные проступки. Вопросы организации как финансового, так и управленческого учета приобретают особую актуальность в настоящее время в связи с переходом на международные стандарты. От четкости представления сущности этих систем, их целей, функций и задач во многом зависит успех экономической работы любого предприятия.

Большинство ученых бухгалтерский учет справедливо определяют как процесс регистрации, обработки и использования экономической информации для принятия обоснованных управленческих решений и оценок. Вместе с тем на практике бухгалтерский учет иногда неоправданно отождествляют со счетоводством. По справедливому замечанию А.Д. Шеремета, счетоводство — это рутинная работа клерков по учету хозяйственной деятельности, механический процесс. Но бухгалтерия — понятие более широкое, чем счетоводство. Бухгалтер, помимо осуществления счетных процедур, анализирует и обрабатывают экономическую информацию, готовит финансовую отчетность, раскрывает ее суть, анализирует производственную и финансовую деятельность, составляет прогнозы, бизнес-проекты и бюджеты, решает вопросы, связанные с оптимизацией налогообложения, обеспечивает контроль за хозяйственно-финансовой деятельностью и, наконец, принимает активное участие в процессе обоснования и выбора управленческих решений оперативного, тактического и стратегического характера. В этих условиях из простого субъекта бухгалтерии он превращается в бухгалтера-менеджера, субъекта управленческой деятельности.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 656; Нарушение авторских прав?; Мы поможем в написании вашей работы!