КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Предпосылки обычного метода наименьших квадратов

|

|

|

|

ПЛАН

Применение обобщенного метода наименьших квадратов для оценивания параметров эконометрических моделей

В.М. Малашенко

Конспект лекции 3

ЭКОНОМЕТРИКА

Филиал в г. Брянске

Кафедра экономико-метематических моделей

(часть 2)

1. ОБЫЧНЫЙ МЕТОД НАИМЕНЬШИХ КВАДРАТОВ. 2

1.1. Предпосылки обычного метода наименьших квадратов. 2

1.2. Свойства оценок обычного метода наименьших квадратов. 5

2. ОБОБЩЕННЫЙ МЕТОД НАИМЕНЬШИХ КВАДРАТОВ. 6

2.3. Обобщенная модель регрессии. 6

2.4. Оценивание параметров моделей с гетероскедастичностью возмущений. 10

Пример 1. 13

2.5. Оценивание параметров моделей с коррелированными возмущениями. 16

Пример 2. 16

ЛИТЕРАТУРА. 19

ОБЫЧНЫЙ МЕТОД НАИМЕНЬШИХ КВАДРАТОВ

Пусть рассматривается возможность построения линейной модели множественной регрессии. В матричной форме модель имеет вид:

, ,

| (1) |

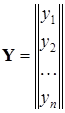

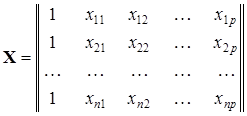

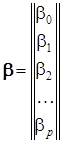

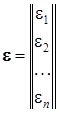

где Y — вектор значений результата Y размера n; X — матрица значений факторов размера  ; b — вектор параметров модели размера

; b — вектор параметров модели размера  ; e — вектор возмущений размера n.

; e — вектор возмущений размера n.

Уравнение регрессии модели (1) в матричной форме выглядит следующим образом:

, ,

| (2) |

где  — вектор предсказываемых уравнением регрессии значений результата Y размера n; b — вектор оценок параметров модели по выборочным наблюдениям размера .

— вектор предсказываемых уравнением регрессии значений результата Y размера n; b — вектор оценок параметров модели по выборочным наблюдениям размера .

Указанные матрицы имеют вид:

;

;  ;

;  ;

;  ;

;  ;

;  .

.

Разность матриц Y и является вектором-столбцом остатков размера n:

. .

| (3) |

Условие обычного метода наименьших квадратов (Ordinary Least Squares) в матричной форме записывается как

, ,

| (4) |

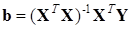

откуда вектор оценок b параметров модели (1) определяется по формуле

. .

| (5) |

(Индекс «T» обозначает операцию транспонирования матриц, а индекс «–1» — операцию обращения матриц.)

|

|

|

Для получения несмещенных, эффективных и состоятельных оценок параметров модели (1) необходимо выполнение следующих предпосылок:

1. Возмущение e i (i =1, 2, …, n) есть величина случайная, а факторы X 1, X 2, …, Xp — величины неслучайные. Это означает, что вектор возмущений e — случайный вектор, а матрица значений факторов X — неслучайная (детерминированная).

Проверка выполнения этой предпосылки может проводиться с помощью разных критериев. Наиболее простыми из них являются метод серий и метод поворотных точек, которыми исследуется ряд остатков регрессии. Иногда достаточным оказывается визуальный анализ графика (графиков) остатков.

2. Математическое ожидание возмущения равно нулю e i:

(i =1, 2, …, n). (i =1, 2, …, n).

| (6) |

Другими словами, математическое ожидание вектора возмущений e есть нулевой вектор размера n:

. .

| (7) |

Данная предпосылка всегда выполняется для линейных моделей и моделей, нелинейных по переменным. Для моделей, нелинейных по параметрам и приводимых к линейному виду логарифмированием, предпосылка выполняется для логарифмов исходных данных.

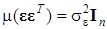

3. Дисперсия возмущения одинакова для всех наблюдений результата Y:

(i =1, 2, …, n). (i =1, 2, …, n).

| (8) |

Это условие называется условием гомоскедастичности или равноизменчивости возмущений. В матричной форме данная предпосылка имеет вид:

, ,

| (9) |

где I n — единичная матрица n -го порядка.

Выполнение этой предпосылки может проверяться разными методами. Ниже рассмотрена процедура проверки предпосылки методом Голдфельда–Квандта.

4. Возмущения не коррелированны между собой. Это означает, что ковариация между отдельными возмущениями e j и e k ( ) равна нулю:

) равна нулю:

| (10) |

где m(e j) и m(e k) равны нулю в силу предпосылки 2.

Матричная форма записи предпосылки 4 имеет вид:

, ,

| (11) |

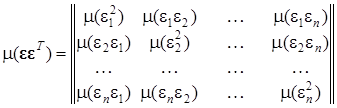

где  — ковариационная матрица возмущений

— ковариационная матрица возмущений

|

|

|

, ,

| (12) |

в которой все элементы, не лежащие на главной диагонали, равны нулю, а все элементы, лежащие на главной диагонали, равны одной и той же дисперсии  :

:

(i =1, 2, …, n). (i =1, 2, …, n).

| (13) |

Равенство (13) вытекает из определения дисперсии и предпосылки 2. Так в соответствии с определением, дисперсией s2(Z) некоторой случайной величины Z называется математическое ожидание квадрата ее отклонения от математического ожидания:  . Согласно предпосылке 2

. Согласно предпосылке 2  , отсюда

, отсюда

. .

| (14) |

Видно, что матричные записи условий предпосылок 3 и 4 — (9) и (11) соответственно, совпадают. Проверка выполнения предпосылки 4 с помощью d ‑статистики Дарбина–Уотсона рассмотрена ниже.

5. Возмущение e i есть нормально распределенная случайная величина, а вектор возмущений e — нормально распределенный случайный вектор:

. .

| (15) |

Обоснованием такого допущения служит центральная предельная теорема теории вероятностей, согласно которой сумма большого числа случайных величин имеет приближенно нормальное распределение независимо от индивидуального распределения слагаемых. Отклонение фактических значений результата Y от теоретических вызывается, как правило, множеством случайных и неучтенных факторов, каждый из которых не оказывает доминирующего влияния. Поэтому нормальное распределение является приемлемой моделью суммарной погрешности, т. е. возмущения.

Выполнение этой предпосылки может проверяться разными способами, например, с помощью R / S -критерия.

6. Матрица  является неособенной, т. е. ее определитель не равен нулю. Это означает, что столбцы матрицы значений факторов X должны быть линейно независимыми. Следовательно матрица X должна иметь максимальный ранг:

является неособенной, т. е. ее определитель не равен нулю. Это означает, что столбцы матрицы значений факторов X должны быть линейно независимыми. Следовательно матрица X должна иметь максимальный ранг:  , где p — число факторов в модели. Кроме того, число наблюдений n должно превосходить ранг матрицы X:

, где p — число факторов в модели. Кроме того, число наблюдений n должно превосходить ранг матрицы X:

, ,

| (16) |

поскольку в противном случае невозможно получение сколько-нибудь надежных статистических выводов.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 464; Нарушение авторских прав?; Мы поможем в написании вашей работы!