КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Список рекомендуемых источников

|

|

|

|

Заключение эксперта-бухгалтера и его оценка следователем и судом

В результате проведенных исследований эксперт-бухгалтер составляет письменное заключение. Различные процессуальные отрасли права к числу важнейших самостоятельных доказательств относят заключения экспертов (п. 3 ч. 2 ст. 74 УПК РФ, ч. 1 ст. 55 ГПК РФ, ч. 2.ст. 64 АПК РФ, ст. 26.2 КоАП РФ).

Заключение — это процессуальный документ (ст. 204 УПК РФ), в котором эксперт доводит свои выводы до сведения органа или лица, назначившего экспертизу. Устные ответы эксперта в ходе допроса его на следствии или в суде лишь разъясняют письменное заключение, но не могут его заменить.

Эксперт не вправе основывать своё заключение на документах, которые не приобщены следователем к делу. В то же время заключение будет некомпетентным, если эксперт учтёт не все представленные ему материалы, имеющие значение для решения вопросов поставленных перед ним.

В практической деятельности нередко возникает вопрос о проведении комплексных экспертиз (ст. 201 УПК РФ), когда наряду с бухгалтерской возникает необходимость проведения и других экспертиз (товароведческой, технологической, строительной и др.). При этом каждый эксперт, участвующий в комплексной экспертизе, подписывает ту часть заключения, которая содержит описание проведенного им исследования, и несет за нее ответственность. Кроме того, могут проводиться комиссионные экспертизы (ст.200 УПК РФ). Они проводятся несколькими экспертами одной специальности и назначаются следователем, судом, если они полагают, что комиссионное исследование будет способствовать всесторонности и объективности заключения. Например, комиссионная экспертиза может быть назначена в случае сложности задания.

|

|

|

Заключение эксперта-бухгалтера составляется согласно требованиям ст. 57, 204 УПК РФ. Заключение должно быть объективным, достоверными, изложенные в нём факты — бесспорными.

Главным критерием объективности и достоверности выводов эксперта является их обоснованность первичной учетной документацией, которая подтверждает факт совершения хозяйственной операции, ставшей объектом расследования и исследования экспертизой. При этом эксперт-бухгалтер обязан не только указывать на определенные факты, но и объяснять их, чтобы заключение было понятно всем участникам уголовного, гражданского или арбитражного процесса. В целях наглядности им могут использоваться аналитические таблицы с результатами сравнительного анализа. Большие по объему таблицы могут приводиться не в тексте, а в виде приложения к заключению.

В экспертных учреждениях заключения могут составляться на специальном бланке, где указывается наименование, адрес и телефон учреждения.

Заключение состоит из трёх частей: вводной, исследовательской, заключительной (выводов).

Во вводной части указывается:

наименование экспертизы и её вид (дополнительная, повторная, комиссионная);

дата, время и место проведения бухгалтерской экспертизы;

сведения об эксперте: фамилия, имя, отчество, образование, специальность, учёная степень и звание, занимаемая должность;

даты поступления материалов на экспертизу и подписания заключения;

основание для производства экспертизы (кем и когда вынесено постановление);

перечень поступивших материалов;

сведения о предупреждении эксперта об ответственности за дачу заведомо ложного заключения;

сведения о лицах, присутствовавших при проведении экспертизы, их процессуальное положение;

вопросы, поставленные на разрешение эксперта. Вопросы приводятся в той формулировке, в какой они были сформулированы в постановлении о назначении экспертизы. Эксперт не вправе их группировать и изложить в той последовательности, в которой обеспечивается наиболее целесообразный порядок производства исследования. В случае производства дополнительной или повторной экспертизы излагаются сведения о предшествующих экспертизах.

|

|

|

В исследовательской части:

излагаются процесс исследования бухгалтерских документов, его результаты, а также даётся научное обоснование установленным фактам;

описываются методы и способы исследования бухгалтерских документов, применяемые в процессе производства экспертизы;

объясняются расхождения между данными результатов исследования эксперта и ревизоров, при этом делается ссылка на соответствующие документы;

делается ссылка на соответствующие нормативные акты (номер, дата, наименование, издавший орган, место издания постановлений приказов, инструкций), действовавшие в исследуемый период, которыми эксперт руководствовался при разрешении поставленных вопросов;

излагаются результаты следственных действий, если они имеют отношение к предмету экспертизы;

при производстве повторной экспертизы указываются причины расхождения её выводов с выводами первоначальной экспертизы.

Каждому вопросу, разрешаемому экспертом, должен соответствовать определённый раздел исследовательской части заключения. При необходимости одновременного исследования двух или более взаимосвязанных вопросов, результаты излагаются в одном разделе. При невозможности дать ответ на поставленный вопрос указываются причины.

При составлении этого раздела заключения должны соблюдаться требования объективности изложения, краткости и ясности формулировок, логической и хронологической последовательности изложения материала.

В последней части заключения излагаются выводы эксперта-бухгалтера. Выводы эксперта-бухгалтера должны быть чётко сформулированы и не должны допускать различных толкований. Они излагаются в виде ответов на поставленные вопросы и в той последовательности, в какой эти вопросы были указаны во вводной части. На каждый поставленный вопрос должен быть дан ответ по существу либо указано на невозможность его решения. Выводы об обстоятельствах, имеющих значение для дела, по которому эксперту не были поставлены вопросы, но которые были установлены в ходе исследования, излагаются в конце заключения. Каждая страница заключения и приложения к нему подписываются экспертом, проводившим исследование, и удостоверяются печатью экспертного учреждения.

|

|

|

Заключение составляется в двух экземплярах: первый предъявляется в орган, назначивший экспертизу, второй остаётся в экспертном учреждении. Заключение эксперта-бухгалтера должно дать ответ на следующие основные вопросы:

описание нарушений, допущенных должностными и материально-ответственными лицами;

период, в течение которого они совершались;

размер ущерба;

факты, способствующие совершению и сокрытию нарушений;

лица, ответственные за контроль операций, по которым выявлены нарушения.

Не допускается наличие в заключение эксперта-бухгалтера юридических терминов: злоупотребление, халатность, хищение, присвоение, растрата и т.п., а также рассматривать вопросы юридической квалификации, вины подозреваемого, мотивов и целей совершения преступления.

Приложения к заключению эксперта-бухгалтера представляют собой ведомости, таблицы, графики, схемы, расчеты, которые детализируют проведенное экспертное исследование. На них проставляется номер и дата заключения, по которому они составлены. Каждое приложение имеет нумерацию, подписывается экспертом-бухгалтером и является неотъемлемой частью заключения эксперта.

Эксперты-бухгалтеры, производившие экспертизу не по заданию экспертного учреждения, представляют свое заключение непосредственно следователю. Если экспертиза проведена по заданию экспертного учреждения, то эксперт представляет своё заключение руководителю этого учреждения, который вправе проверить обоснованность выводов эксперта, в том числе и оценить правильность применения методики исследования, оформления заключения.

При обнаружении неточностей или ошибок руководитель учреждения возвращает эксперту его заключение для внесения изменений и уточнений.

|

|

|

При согласии с замечаниями эксперт вносит в заключение исправления. Если он не согласен с замечаниями руководителя учреждения, то заключение направляется следователю с этими замечаниями.

Представленное заключение является самостоятельным источником доказательств. В нём эксперт высказывает лишь своё суждение о фактах, имеющих значение для дела. Окончательную оценку им дают следователь, прокурор, суд.

Исследование и оценка заключения эксперта важнейший этап правоприменительной деятельности, в ходе которой проверяется и оценивается доказательственная сила заключения.

Получив заключение эксперта, правоприменитель тщательно изучает его и оценивает с учётом следующих обстоятельств:

1) связь заключения с иными источниками доказательств;

2) субъективные качества эксперта-бухгалтера: теоретическая подготовка, опыт работы по специальности и другие личностные качества;

3) факторы процессуального характера: соблюдение процессуальных норм при производстве экспертизы, наличие в деле доказательств, на которых обосновывается заключение, достоверность доказательств, положенных в основу заключения (являются ли доброкачественными материалы, представленные для заключения эксперту); значение для дела фактов, установленных экспертом;

4) факторы научно-методического характера: соответствие заключения поставленным вопросам, обоснованность заключения документами, учётными записями и другими материалами, отсутствие пробелов, противоречий, ошибок в заключении; категоричность заключения (ответы на вопросы должны быть определёнными, не допускающими предположительных, взаимоисключающих толкований); логичность построения заключения, обосновано ли сообщение руководителя экспертного учреждения о недостатках заключения.

После такой оценки заключения судебно-бухгалтерского эксперта следователь (суд) вправе принять одно из следующих решений:

признать заключение доброкачественным;

обратить внимание эксперта на обнаруженные неточности, опечатки, счётные ошибки (указанные недостатки могут быть устранены либо самим экспертом (при его согласии), либо путем его допроса;

назначить дополнительную либо повторную экспертизу;

не согласиться с заключением эксперта, мотивировав своё решение в обвинительном заключении или постановлении о прекращении дела (если речь идёт о следователе).

В процессе допроса (ст. 205 УПК РФ) эксперт разъясняет и дополняет данное им заключение. Его показания могут уточнить выводы, формулировки, термины, методику исследования документов и других материалов дела, устранить противоречия внутри заключения, а также указать на причины расхождения во мнениях экспертов, если экспертизу проводило несколько человек.

Следователь не вправе при допросе ставить такие вопросы, которые требуют производства нового экспертного исследования.

Если заключение является недостаточно ясным или полным, то может быть назначена дополнительная экспертиза (ч. 1 ст. 207 УПК РФ), производство которой поручается тому же или другому эксперту. Обычно она назначается в случаях, когда следователь ставит перед экспертом новые вопросы или когда обвиняемый поставил перед экспертом дополнительные вопросы или даёт показания, имеющие значение для дела.

Наиболее часто дополнительная судебно-бухгалтерская экспертиза назначается при:

возникновении у следователя новых вопросов в связи с заключением эксперта;

необходимости разъяснения и дополнения заключения эксперта, требующих проведения исследования;

необходимости исследования новых вопросов, возникших в ходе дальнейшего расследования;

выявлении в ходе расследования или предъявлении обвиняемым новых бухгалтерских документов.

Следователь в соответствии с ч. 2 ст. 207 УПК может назначить повторную экспертизу. Повторная экспертиза назначается в случае необоснованности заключения эксперта или сомнения в его правильности. Основанием для назначения повторной экспертизы являются случаи, когда:

первичное исследование проводил эксперт, подлежащий отводу; эксперт в ходе первичной экспертизы не произвёл все необходимые исследования; нарушены процессуальные нормы при производстве первичной экспертизы;

первоначальное заключение находится в противоречии с документами и материалами дела и составлено лицом, квалификация которого вызывает сомнения;

при первоначальной экспертизе исследованы не все предъявленные документы и материалы;

по окончании работы эксперта у следователя появились новые материалы, противоречащие первоначально исследованным и положенным в основу заключения.

Повторная экспертиза поручается новому эксперту. В соответствующем постановлении должны быть указаны мотивы её назначения. Кроме того, на разрешение повторной экспертизы может быть поставлен вопрос о том, правильной ли была методика первоначальной экспертизы.

Порядок назначения дополнительной и повторной экспертиз аналогичен первоначальной экспертизе. Однако в постановлении об их назначении обязательно и подробно излагаются обстоятельства, обусловившие необходимость их проведения.

Вместе с тем, при оформлении заключения по повторной или дополнительной экспертизам во вводной части приводятся сведения о первоначальной экспертизе: кем и где проведена, номер и дата заключения; выводы первоначальной экспертизы по вопросам, которые поставлены перед экспертом на повторное рассмотрение, а так же мотивы назначения повторной и дополнительной экспертиз, указанные в постановлении об их назначении. При производстве дополнительной экспертизы в исследовательской части заключения может быть сделана ссылка на материалы основной экспертизы, если экспертом исследованы результаты проведённых ранее исследований. В исследовательской части заключения повторной экспертизы указываются причины расхождения выводов с результатами предшествующих экспертиз (отступление от методики исследования, принятие иных количественных и стоимостных величин, ошибка в расчётах и т.д.).

Вопрос о времени ознакомления обвиняемого с заключением эксперта решает лицо, производящее расследование. По предложению следователя в предъявлении заключения обвиняемому может участвовать эксперт-бухгалтер. Это целесообразно делать, поскольку эксперт может дать обвиняемому необходимые разъяснения, без которых ему бывает иногда трудно усвоить объемное заключение и различные приложения.

Заявления обвиняемого по выводам экспертизы должны быть обязательно проверены путем допроса эксперта, выполнения иных следственных действий, анализе и оценке достоверности проведенного исследования.

Таким образом, судебно-бухгалтерская экспертиза является важным средством доказывания во всех процессуальных отраслях права. В результате применения специальных бухгалтерских познаний посредством назначения и производства экспертизы возникает новый вид доказательства, подлежащий оценке в совокупности с другими имеющимися доказательствами по делу.

7. Профилактика нарушений и злоупотреблений при производстве

судебно-бухгалтерской экспертизы

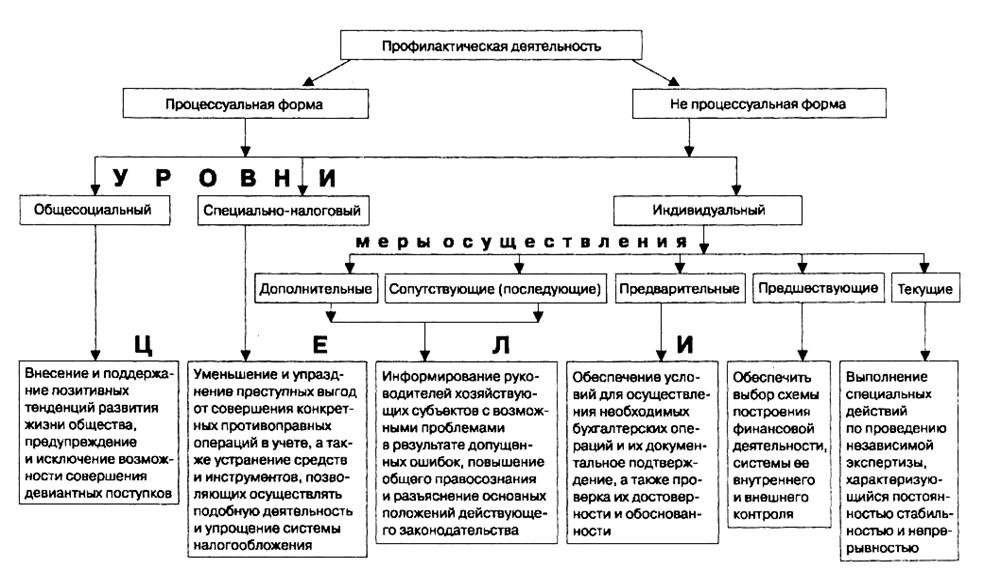

Выявление и разработка методов профилактики и предупреждения, а также эффективных схем выявления и предотвращения экономических преступлений — одна из важнейших задач такого научно-исследовательского направления, как судебно-бухгалтерская экспертиза. В зависимости от иерархии причин и условий искажений в бухгалтерском учете целесообразно выделить три основных уровня их предупреждения: общесоциальный, специально-налоговый и индивидуальный (подробная классификация представлена на рис. 1).

Общесоциальный уровень профилактических действий включает в себя деятельность государства, общества, их институтов, направленную на разрешение противоречий в области налогообложения, а также в экономической, социальной, политической и нравственно-духовной сфере. Профилактика осуществляется различными органами государственной и муниципальной власти и управления, общественными формированиями, для которых функция предупреждения и предотвращения экономической преступности не является главной или профессиональной. В то же время целью профилактических действий на данном уровне должно быть внесение и поддержание позитивных тенденций развития жизни общества, предупреждение и исключение возможности совершения преступлений. Как правило, они имеют характер косвенного воздействия. Общесоциальные профилактические действия отличаются наибольшей эффективностью (однако требуют существенных экономических затрат, досконально продуманной и просчитанной программы осуществления) и отсутствием моментального позитивного эффекта. Общесоциальные профилактические меры по предупреждению и предотвращению противоправных действий в сфере экономики всецело зависят от общей направленности государственной политики в целом.

Специально-налоговый уровень профилактических действий состоит в целенаправленном воздействии на криминогенные комплексы, включающие конкретные криминогенные факторы и условия, способствующие их возникновению, воспроизводству и модификации. Устранение или нейтрализация таких комплексов специфических причин и условий допущения искажений в учете осуществляется в процессе деятельности специализированных субъектов, наделенных расширенными полномочиями в данной сфере. Целью профилактических действий является уменьшение и упразднение преступных выгод от совершения конкретных противоправных действий в бухгалтерском учете, а также устранение средств и инструментов, позволяющих осуществлять подобную деятельность. Профилактические меры данного уровня характеризуются прямой формой воздействия. Для выяснения вида профилактических действий, направленных на предупреждение экономических правонарушений и прогнозирование их эффективности, необходимо четко представлять себе существующую структуру взаимоотношений отдельных звеньев, так или иначе связанных с налоговым контролем на территории России, а также правовые особенности современной налоговой системы РФ.

На индивидуальном уровне следует различать предшествующие, предварительные, текущие, последующие и дополнительные меры профилактического воздействия. Предшествующие профилактические меры по времени возникновения совпадают с моментом принятия решения о начале коммерчески активной деятельности хозяйствующего субъекта и имеют целью обеспечить правильный выбор схемы построения будущей финансовой деятельности, системы ее внутреннего и внешнего контроля, а также соответствие предполагаемых финансовых операций поставленным задачам и их непротивоправности.

Рис. 4. Классификация форм осуществления профилактической деятельности в процессе судебно-бухгалтерской экспертизы.

Предварительные профилактические меры осуществляются во время оперирования финансовыми потоками, связанными с деятельностью организации. При этом основной целью является обеспечение условий для введения необходимых бухгалтерских операций и их документальное подтверждение в соответствии с целями и задачами фирмы, а также проверка достоверности и обоснованности отраженных в учете хозяйственных операций. На данном этапе создаются, корректируются и в необходимой мере обосновываются документы, являющиеся в дальнейшем основанием для исчисления размеров необходимых налоговых отчислений. Кроме того, возможно приведение необходимой документации в надлежащий вид без одновременного применения финансовых или личностных санкций со стороны органов государственного налогового контроля. Легальные операции с документальной базой осуществляются путем исправления в ней неточностей и погрешностей в соответствии с истинным положением финансовых дел. Предварительные профилактические меры, как правило, осуществляются методом проведения внешних и внутренних аудиторских проверок.

Сопутствующие и дополнительные профилактические меры имеют весьма разнообразный характер и могут применяться в сопряжении с любыми остальными вышеперечисленными типами превентивных мер. Как правило, круг лиц, к которым эти меры обращены, не ограничен. В основном такие меры профилактики имеют информативный характер. В то же время характерной чертой данного вида мер является их цикличность, актуальность, направленность на определенную часть общества, высокую степень трансформации в зависимости от внешних условий и факторов.

Текущие меры профилактического воздействия осуществляются непосредственно в процессе ревизии, аудиторского и налогового контроля и имеют характер действий по проведению независимой экспертизы деятельности экономического субъекта. Характерной чертой текущих мер профилактического воздействия является постоянность, стабильность и непрерывность. Более того, следует отметить, что, несмотря на высокую социально-общественную роль каждого из перечисленных методов профилактики и возможность получения существенных результатов уже в ходе применения отдельных их видов, наибольший профилактический эффект возможен только в случае согласованного применения всего комплекса профилактических мер. В этой связи нам представляется целесообразной разработка федеральной комплексной программы профилактических мер по борьбе с нарушениями в бухгалтерском учете.

Все методы профилактики нарушений в бухгалтерском учете, в зависимости от способа их осуществления, следует разделить на два вида: процессуальный и непроцессуальный.

Процессуальная форма заключается в установлении и разработке экспертом-бухгалтером при проведении судебно-бухгалтерской экспертизы с учетом своих специальных познаний, а также обстоятельств, которые способствовали или могли способствовать совершению ошибок, конкретных предложений по устранению и предупреждению данных ошибок.

Предложения профилактического характера являются результатом проведенного экспертом-бухгалтером научного исследования. Поэтому подготовка заключения должна стать частью процессуальной формы профилактики в деятельности эксперта. Выявленные экспертом обстоятельства, способствовавшие искажению бухгалтерской отчетности, нельзя отрывать от рекомендаций профилактического характера.

Непроцессуальную форму профилактической деятельности рекомендуется осуществлять путем: обобщения экспертной практики в целях выяснения обстоятельств, способствующих совершению ошибок, и на этой основе разработки предложения по их устранению; проведения научных исследований по вопросам профилактики экономических правонарушений.

Обстоятельства, способствовавшие совершению искажений в учете, могут быть обнаружены и исследованы лишь путем проведения судебно-бухгалтерской экспертизы, поэтому важным является наличие в экспертизе элемента прогнозирования. Исходя из анализа результатов проведенных в экспертных учреждениях судебно-бухгалтерских экспертиз и накопленных данных о допускаемых ошибках и способах их совершения, можно предвидеть и, следовательно, предупреждать дальнейшее развитие подобного рода правонарушений. Именно прогнозирование дает возможность наметить действенные средства предотвращения и предупреждения искажений в бухгалтерском учете. В экспертной практике, особенно при производстве бухгалтерских судебных экспертиз, неоднократно имели место случаи, когда на основе прогнозирования совершения определенного вида преступлений экспертами предлагались технические средства, приемы и организационные мероприятия, предупреждающие возможность создания благоприятных условий для совершения таких правонарушений.

Профилактическая сфера экономико-правового контроля не должна ограничиваться установлением факторов, которые находятся в прямой причинной связи с исследуемым событием. Необходимо выявлять все обстоятельства, имеющие профилактическое значение, независимо от того, способствовали они совершению данной ошибки либо могут способствовать совершению аналогичного или иного искажения. При этом предупредительная работа должна быть направлена не только на устранение причин, которые имеются в данный момент, но и на ликвидацию других недостатков, которые могут быть использованы впоследствии. Иначе даже активная и постоянная, но проводимая в узких рамках, односторонняя профилактическая работа не будет поспевать за изменяющимися формами преступной деятельности.

Полученные результаты профилактических исследований должны быть изложены ясно, полно, предметно и целенаправленно, с максимально возможной конкретизацией факторов и обстоятельств, которые способствовали или могут способствовать возникновению нарушений в учете. Рекомендации профилактического характера должны быть адресными (обращенными к конкретным лицам и структурным подразделениям экономического субъекта, обязанным принять эффективные меры по их реализации). Полнота, предметность и целенаправленность взаимосвязаны между собой и могут быть прослежены в различных формах профилактической деятельности экспертов-бухгалтеров и экспертных учреждений.

Важной задачей судебно-бухгалтерской экспертизы является установление причин и условий, способствующих допущению искажений и нарушений в бухгалтерском учете, а также их профилактика и предупреждение. Разработка и осуществление таких мер экспертом-бухгалтером непосредственно в ходе проведения экспертизы является одним из главных и действенных методов устранения ошибок и искажений в бухгалтерском учете.

Выводы:

В соответствии со ст. 9 Федерального закона «О государственной судебно-экспертной деятельности в РФ» № 73-ФЗ от 31.05.2001 г., судебная экспертиза представляет собой процессуальное действие, состоящее из проведения исследований и дачи заключения экспертом по вопросам, разрешение которых требует специальных знаний в области науки, техники, искусства или ремесла и которые поставлены перед экспертом судом, судьей, органом дознания, лицом, производящим дознание, следователем или прокурором в целях установления обстоятельств, подлежащих доказыванию по конкретному делу.

Расширение сферы использования судебной экспертизы в судопроизводстве обусловлено:

необходимостью объективизации процесса доказывания, обеспечения защиты имущественных и неимущественных прав и законных интересов личности;

ростом преступности, видоизменением ее структуры, усилением противодействия расследованию со стороны организованных преступных групп;

тем, что интеграция и дифференциация научного знания обусловливают возможность использования в доказывании все новых и новых достижений современной науки.

Судебно-бухгалтерская экспертиза это процессуальное действие лица, обладающего специальными учетно-экономическими познаниями по разрешению вопросов, поставленных перед ним следователем или судом с целью установления обстоятельств, имеющих существенное значение для правильного решения дела.

К предмету судебно-бухгалтерской экспертизы относятся явления, характеризующиеся совокупностью следующих признаков:

а) они связаны с хозяйственной деятельностью;

б) они нашли отражение в бухгалтерском учете;

в) пределы их определяются вопросами, поставленными следователем (судом);

г) заключение по ним дается специалистом в области бухгалтерского учета.

Методом судебно-бухгалтерской экспертизы является совокупность приемов, применяемых экспертом-бухгалтером при исследовании им документов, записей в счетных регистрах и других материалов дела. в судебно-бухгалтерской экспертизе используются общенаучные и специальные способы и приемы исследования материалов дела.

С помощью судебно-бухгалтерской экспертизы в следственной и судебной практике решаются следующие основные задачи:

1. Проверка и установление факта и размера недостачи или излишков товарно-материальных ценностей, денежных средств, а также времени и места возникновения недостачи.

2. Проверка и определение размера материального ущерба, причиненного должностными и иными лицами в результате совершённых нарушений и злоупотреблений.

3. Проверка документальной обоснованности списания сырья, материалов, готовой продукции и товаров.

4. Определение случаев нарушения финансовой дисциплины.

5. Проверка и определение факта совершения хозяйственной операции, не получившей должного отражения в данных бухгалтерского учета.

6. Определение и анализ недостатков в системе бухгалтерского учета и отчетности.

7. Определение правильности (или ошибочности) методики проведения документальной ревизии и выявление недостатков при осуществлении предварительного, текущего и последующего финансового контроля.

Основанием для назначения судебно-бухгалтерской экспертизы обычно являются:

обоснованные возражения обвиняемого против выводов документальной ревизии, если для проверки возражений необходимы специальные познания и не требуется проводить повторную ревизию. Такие возражения обычно возникают в тех случаях, когда ревизор не принимает к зачету документы, предъявленные ему обвиняемым, применяет неправильные методы проверки, проводит неполный анализ операций и т.д. Обоснованность возражений должна быть проверена следователем и судом;

несоответствие между выводами проведенной по требованию следователя ревизии и другими материалами дела (в том числе и при отсутствии возражений со стороны обвиняемого), если оно не может быть разрешено без применения специальных знаний. Например, бухгалтерская экспертиза может быть назначена для проверки выводов документальной ревизии, не выявившей недостачи, в то время как иными материалами следствия установлены факты хищений.

Признав необходимым производство бухгалтерской экспертизы, следователь составляет об этом постановление, в котором указываются кратко обстоятельства дела, основания для ее назначения и перечисляются вопросы, поставленные перед экспертом. Их содержание зависит от специфики расследуемого дела.

постановление состоит из трёх частей: вводной, описательно-мотивировочной и резолютивной.

Производство экспертизы состоит из нескольких этапов: первый этап (организационный); второй этап (исследовательский); третий этап (заключительный) предусматривает группировку и систематизацию результатов исследования.

Заключение — это единственная процессуальная форма, в которой эксперт доводит свои выводы до сведения органа или лица, назначившего экспертизу. Под заключением эксперта понимается письменный мотивированный ответ на поставленные вопросы сведущего лица, привлеченного к участию в деле в качестве эксперта, сформулированный на основе его специальных знаний в результате всестороннего, полного и объективного исследования представленных материалов. Процессуальные отрасли права относят заключения эксперта к числу важнейших доказательств (ст. 74 УПК РФ, ст. 55 ГПК РФ, ст. 64 АПК РФ, ст. 26.2 КоАП РФ).

Заключение эксперта-бухгалтера составляется согласно требованиям ст. 74, 204 УПК РФ, в составе которых:

объективность;

полнота;

научная обоснованность;

логичность и последовательность изложения;

конкретность;

соответствие процессуальным нормам;

соответствие требованиям деловых документов и действующих государственных стандартов.

Изложенные в заключении факты должны быть бесспорными. Главным критерием объективности и достоверности выводов эксперта является их обоснованность первичной учетной документацией.

Заключение состоит из трех частей:

вводная;

исследовательская;

заключительная (выводы).

Заключение эксперта-бухгалтера хотя и является доказательством по делу, однако не имеет заранее установленной силы до тех пор, пока не будет подвергнуто тщательной, всесторонней и критической оценке. Получив заключение эксперта, следователь (суд) тщательно изучает его и оценивает с учетом следующих обстоятельств:

связь заключения с иными источниками доказательств;

субъективные качества эксперта-бухгалтера: теоретическая подготовка, опыт работы по специальности и другие личностные качества;

факторы процессуального характера: соблюдение процессуальных норм при производстве экспертизы, наличие в деле доказательств, на которых обосновывается заключение, достоверность доказательств, положенных в основу заключения (являются ли доброкачественными материалы, представленные для заключения эксперту); значение для дела фактов, установленных экспертом;

факторы научно-методического характера: соответствие заключения поставленным вопросам, обоснованность заключения документами, учетными записями и другими материалами, отсутствие пробелов, противоречий, ошибок в заключении; категоричность заключения (ответы на вопросы должны быть определенными, не допускающими предположительных, взаимоисключающих толкований); логичность построения заключения, обосновано ли сообщение руководителя экспертного учреждения о недостатках заключения.

После такой оценки заключения судебно-бухгалтерского эксперта следователь (суд) вправе принять одно из следующих решений:

признать заключение доброкачественным;

обратить внимание эксперта на обнаруженные неточности, опечатки, счетные ошибки (указанные недостатки могут быть устранены либо самим экспертом (при его согласии), либо путем его допроса;

назначить дополнительную либо повторную экспертизу;

не согласиться с заключением эксперта, мотивировав свое решение в обвинительном заключении или постановлении о прекращении дела (если речь идет о следователе).

Выявление и разработка методов профилактики и предупреждения, а также эффективных схем выявления и предотвращения экономических преступлений — одна из важнейших задач такого научно-исследовательского направления, как судебно-бухгалтерская экспертиза.

Все методы профилактики нарушений в бухгалтерском учете, в зависимости от способа их осуществления, следует разделить на два вида: процессуальный и непроцессуальный.

Процессуальная форма заключается в установлении и разработке экспертом-бухгалтером при проведении судебно-бухгалтерской экспертизы с учетом своих специальных познаний, а также обстоятельств, которые способствовали или могли способствовать совершению ошибок, конкретных предложений по устранению и предупреждению данных ошибок.

Предложения профилактического характера являются результатом проведенного экспертом-бухгалтером научного исследования. Поэтому подготовка заключения должна стать частью процессуальной формы профилактики в деятельности эксперта. Выявленные экспертом обстоятельства, способствовавшие искажению бухгалтерской отчетности, нельзя отрывать от рекомендаций профилактического характера.

Непроцессуальную форму профилактической деятельности рекомендуется осуществлять путем: обобщения экспертной практики в целях выяснения обстоятельств, способствующих совершению ошибок, и на этой основе разработки предложения по их устранению; проведения научных исследований по вопросам профилактики экономических правонарушений.

Вопросы для самоконтроля:

1. Понятие судебно-бухгалтерской экспертизы.

2. Предмет и объекты судебно-бухгалтерской экспертизы.

3. Методы судебно-бухгалтерской экспертизы.

4. Задачи судебно-бухгалтерской экспертизы.

5. Квалификация, права, обязанности и ответственность эксперта-бухгалтера.

6. Порядок назначения судебно-бухгалтерской экспертизы.

7. Права обвиняемого при назначении судебно-бухгалтерской экспертизы.

8. Этапы производства судебной экспертизы.

9. Форма и содержание заключения судебно-бухгалтерской экспертизы.

10. Критерии оценки заключения судебно-бухгалтерской экспертизы следователем (судом).

11. Основания для назначения повторной и дополнительной судебно-бухгалтерской экспертизы.

12. Профилактика нарушений и злоупотреблений при производстве судебно-бухгалтерской экспертизы.

Ссылки на номера источников из списка рекомендуемых источников

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12.

1. Алибеков Ш.И. Судебно-бухгалтерская экспертиза. — М.: ЗАО Юстицинформ, 2006.

2. Белуха Н.Т. Судебно-бухгалтерская экспертиза. М.: Дело и сервис, 2000.

3. Бочкова Л.И., Новак О.Э., Савинов С.В. Судебная бухгалтерия. Общая часть: Учебное пособие. — М.: Издательско-торговая корпорация «Дашков и К»; Саратов: ООО «БизнесВолга», 2007.

4. Дубоносов Е.С. Судебная бухгалтерия: Учебно-практическое пособие. — М.: Книжный мир, 2005.

5. Кеворкова Ж.А. Судебно-бухгалтерская экспертиза (проблемы теории и практики): монография. — М.: ТК Велби, Изд-во Проспект, 2005.

6. Попова Л.В. Бухгалтерский учет и судебно-бухгалтерская экспертиза. — М., 2003.

7. Дмитриенко Т.М., Чаадаев С.Г. Судебная (правовая) бухгалтерия: Учебник. — М.: Проспект, 1999.

8. Судебная бухгалтерия: Учебник / Под ред. С.П. Голубятникова. — М.: Юрид. лит., 1998.

9. Судебно-бухгалтерская экспертиза: Справочник. / Болдова Н.К., Голубева А.А., Гуреев В.И. и др. — М: Экономика, 1999.

10. Толкаченко А.А., Харабет К.В. Правовая (судебная) бухгалтерия: Курс лекций / Под ред. Н.А. Петухова. М.: ИКФ Омега-Л, 2002.

11. Хамидуллина Г.Р. Судебно-бухгалтерская экспертиза / Г.Р. Хамидуллина.— М.: Издательство «Экзамен», 2004.

12. Хмельницкий В.А. Судебно-бухгалтерская экспертиза: учеб../ В.А. Хмельницкий. — Мн.: БГЭУ, 2005.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1458; Нарушение авторских прав?; Мы поможем в написании вашей работы!