КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура автоматизированных информационных систем

Автоматизированная информационная система на современном этапе представляет собой сложную систему, обладающую всеми ее основными признаками, такими, как сложность построения, сложная структура, выделение отдельных элементов системы и наличие сложных информационных связей между ними. Этим объясняется и системный подход к проектированию и созданию АИС. Автоматизированные информационные системы создаются в различных сферах деятельности и весьма разнообразны по своему построению и содержанию. Созданы АИС для управления технологическим процессом производства, в научно-исследовательской и медицинской сферах деятельности; для выполнения проектных работ; для обучения и выполнения информационно-поисковых работ и др. Значительное место занимают АИС управления экономической деятельностью, которые нередко интегрируются с АИС управления технологическим процессом производства. АИС управления экономической деятельностью различаются по типу деятельности объекта. Они созданы на федеральном и региональном уровнях, в органах функциональной направленности (финансовых, банковских, страховых, налоговых, статистических, маркетинговых, биржевых и др.), а также на предприятиях, фирмах и организациях различного размера и сферы деятельности.

АИС экономической деятельности имеет сложную структуру построения. Теоретические основы структуры АИС были заложены в период организации автоматизированных систем управления (АСУ) и получили дальнейшее развитие в связи с широким применением персональных компьютеров, децентрализованной обработкой экономической информации, внедрением новой технологии, а также совершенствованием методов управления экономикой. В структуре АИС принято выделять два направления. Первое - функциональная часть - связано с экономической информационной системой, аппаратом управления, где ведется обработка комплексов экономических задач. Вторая (обеспечивающая часть) - подсистемы, обеспечивающие технологию функционирования системы; включает в себя информационное, техническое, программное, математическое, организационное, лингвистическое и правовое обеспечения. В условиях централизованной обработки экономических задач на Вычислительном центре оба эти направления (функциональная и обеспечивающая часть) имели четкое структурное разделение. Методологическая работа, экономический анализ, сбор первичной документации и принятие управленческих решений выполнялись аппаратом управления (функциональной частью), построенному по предметной области с выделением функций управления. Технологический процесс автоматизированной обработки выполнялся обеспечивающей частью централизованно, сотрудниками Вычислительного центра.

Организация автоматизированных рабочих мест и децентрализованная обработка современных АИС дают основание изменить подход к взаимоотношению функциональной и обеспечивающей частей.

На современном этапе технологический процесс обработки экономических задач осуществляется непосредственно пользователем на его рабочем месте при помощи персонального компьютера. Деление на функциональную и обеспечивающую части (рис. 1.1) носит условный характер, так как каждый пользователь АРМ владеет набором инструментальных средств, входящих в состав обеспечивающих подсистем, на базе которых осуществляется автоматизированная информационная технология обработки данных (АИТ).

Рис. 1.1. Структура АИС

Автоматизированная информационная технология (АИТ) - системно организованная для решения задач управления совокупность методов и средств реализации операций сбора, регистрации, передачи, накопления, поиска, обработки и защиты информации на базе применения развитого программного обеспечения, используемых средств вычислительной техники и связи, а также способов, с помощью которых информация предлагается пользователям [6]. АИТ базируется на децентрализованной обработке, использовании локальных вычислительных сетей, создании единого банка данных, интеграции решения экономических задач и безбумажной технологии.

Функциональная часть АИС реализует экономико-организационную модель объекта и состоит из административных, организационных и методологических средств. Предусматривается выделение в ней различных функциональных подсистем, где децентрализованно обрабатывается комплекс экономических задач на базе автоматизированной информационной технологии. Состав функциональных подсистем вначале был разработан для АСУ и включал в себя следующие подсистемы: технологическая подготовка производства, технико-экономическое планирование, оперативное управление производством, управление материально-техническим снабжением, управление сбытом готовой продукции, управление финансово-бухгалтерской деятельностью. Выделение функциональных подсистем было взято за основу составления типовых проектных решений, предназначенных для обработки комплексов экономических задач на универсальных ЭВМ.

Состав функциональных подсистем в АИС до сих пор не определен, не имеет четкой структуры, не является типовым и в настоящее время определяется ведущими отечественными корпорациями (фирмами), разрабатывающими комплексные программные продукты, автоматизирующие все функции управления. Так, например, у таких корпораций, как «Галактика», «Парус», «Инфософт», «Интеллект-Сервис» и других фирм уже сложилась своя концепция выделения функциональных подсистем. Она строится на комплексном подходе к проектированию и организации АИС предприятия и на создании там интегрированной системы обработки данных (ИСОД).

ИСОД - комплексная автоматизированная обработка экономических задач различных функциональных подсистем, основанная на их информационных связях и создании единого для предприятия распределенного банка данных.

Интегрированная система предусматривает однократный ввод данных в систему, многократное их использование различными пользователя и применение результатов решения одной экономической задачи как входной информации для других задач. Техническая реализация ИСОД выполняется на базе локальных вычислительных сетей и заложена во многих программных продуктах.

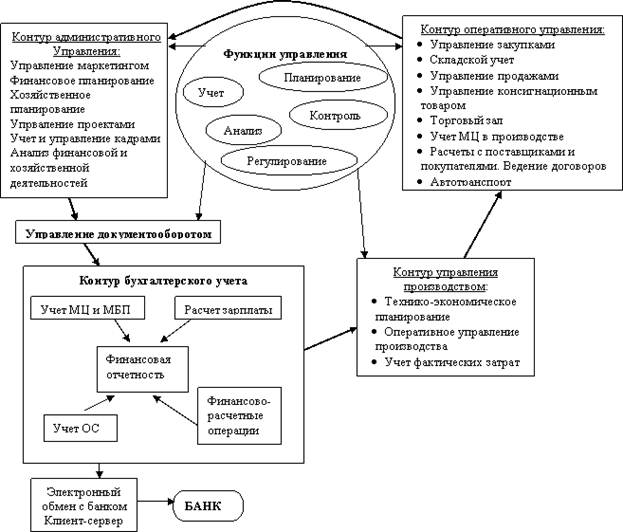

Наиболее полно состав функциональных подсистем представлен в системе корпорации «Галактика», ориентированной на крупное предприятие, где решение всего комплекса задач обеспечивается четырьмя функциональными контурами:

административное управление;

оперативное управление;

управление производством;

бухгалтерский учет.

Модульный принцип построения системы допускает как изолированное использование отдельных программных модулей, так и их произвольные комбинации, в зависимости от производственно-экономической необходимости.

На рис. 1.2 представлена структура функциональных составляющих системы «Галактика». В результате работы всех пользователей системы происходит формирование базы данных предприятия (организации) оперативной информацией о ходе выполнения конкретных хозяйственных операций, относящихся к различным направлениям деятельности.

Обработка информации позволяет оценить эффективность работы предприятия по различным направлениям деятельности, оперативно управлять финансами, контролировать ход выполнения договорных отношений, управлять материальными, трудовыми и техническими ресурсами, формировать и контролировать ход выполнения бизнес-плана.

Система «Парус», ориентированная на небольшие и средние предприятия, имеет несколько иной подход к выделению функциональных подсистем. Здесь выделены подсистемы финансов, логистика, управление производством и управление персоналом. В свою очередь каждая подсистема включает в себя ряд функциональных задач (см. рис. 1.3).

Компанией «Интеллект-Сервис» разработана серия программ «БЭСТ» для комплексной автоматизации предприятия с выделением следующих функциональных подсистем:

оперативное управление;

управленческий учет;

бухгалтерский учет;

производственный учет.

Рис. 1.2. Состав функциональной части системы «Галактика»

Рис. 1.3. Структура функциональной части системы «Парус»

Приведенный состав функциональных подсистем различных программных продуктов свидетельствует об отсутствии их единой структуры, но во всех системах присутствует функциональная (информационная) подсистема «Бухгалтерский учет» и установлены ее информационные связи с другими функциональными подсистемами. В основу выделения функциональных подсистем положена производственно-хозяйственная деятельность экономического объекта. В отличие от производственной структуры для промышленности, состав функциональных подсистем торговой организации может иметь другой состав. Например, в ней могут быть выделены такие подсистемы: управление закупками, прием товаров на склад, подготовка товара к продаже, взаиморасчеты с покупателями, реализация товара, отпуск товаров, возврат товаров от клиентов, взаимоотношения с клиентами, управление складскими запасами и бухгалтерский учет.

1.3. Общая характеристика информационной подсистемы бухгалтерского учета

Информационная подсистема бухгалтерского учета - упорядоченная подсистема сбора, регистрации, обобщения и наблюдения информации в денежном выражении об имуществе и обязательствах предприятия путем сплошного, непрерывного и документированного учета всех хозяйственных операций. В ее основу принято включать учетные задачи, назначение которых - получение информации о фактическом состоянии управляемого объекта. Информационная подсистема бухгалтерского учета представляет информационные потоки и документооборот, характеризующие совокупность первичной информации о совершении хозяйственных операций, на основании которой выполняется различная группировка на счетах аналитического и синтетического бухгалтерского учета с целью получения сводной бухгалтерской отчетности, используемой для анализа хозяйственной деятельности предприятия, принятия руководством управляющих решений и предоставления вышестоящим и заинтересованным органам. Бухгалтерский учет содержит информацию об имуществе и обязательствах предприятия. В соответствии с Федеральным законом от 21 ноября 1996 г. № 129 «О бухгалтерском учете» предусматривается использование автоматизированной формы ведения бухгалтерского учета при формировании учетной политики организации.

Учетные задачи объединены в комплексы, осуществляющие совокупность операций, выполняемых определенными участками учета. На средних и малых предприятиях возможно выполнение нескольких комплексов одним бухгалтером на одном АРМ. Как правило, такие комплексы имеют небольшой объем информации и несложные аналитические разработки.

Комплекс бухгалтерских задач характеризуется определенным экономическим содержанием, достижением конкретной цели, которое должна обеспечить функция данного участка учета, ведением определенных синтетических счетов. Комплекс задач содержит информацию о качественно-однородных ресурсах предприятия. Например, в комплексе задач по учету материалов объектами учета являются предметы труда, необходимые для изготовления продукции (сырье, материалы и др.).

В комплексе задач используются различные первичные документы и составляется ряд выходных аналитических сводок на основе взаимосвязанных алгоритмов расчетов. Алгоритмы расчетов базируются на методических материалах, нормативных документах и положениях по конкретному участку бухгалтерского учета. В состав каждого комплекса входят отдельные задачи, характеризуемые логически взаимосвязанными выходными документами, получаемыми на основе единых исходных данных. Например, в комплексе задач по учету основных средств можно выделить задачи по начислению амортизационных отчислений, переоценке основных средств.

Ориентация выделения комплексов задач как содержащих информацию о качественно однородных ресурсах предприятия сложилась традиционно еще при ручном ведении учета, а затем нашла применение при централизованной обработке учетной информации в Вычислительном центре. Автоматизированная децентрализованная обработка учетных задач с использованием персональных компьютеров ориентируется на сложившиеся комплексы. Однако эксплуатационные свойства ПК, возможности их взаимодействия в вычислительной сети позволили несколько видоизменить их состав, более тесно интегрировать обработку учетных задач, а также осуществить постепенный переход к созданию межфункциональных комплексов. Процесс интеграции автоматизированной обработки экономических задач находит отражение и в программных продуктах, модули которых реализуют различные функции управления (программное обеспечение «Галактики», «Паруса» и др.).

|

Дата добавления: 2014-01-05; Просмотров: 9284; Нарушение авторских прав?; Мы поможем в написании вашей работы!