КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модуль 3 экономика производителя

|

|

|

|

Содержание модуля 3:

Тема 3.1 Производство и производственная функция. Равновесие производителя

Тема 3.2 Издержки производства

Тема 3.3 Финансовые результаты производственной деятельности

Тема 3.1 Производство и производственная функция. Равновесие производителя

Под производством понимается деятельность по использованию факторов производства (ресурсов) с целью создания продукта или услуги и достижения наилучшего результата. Если объем использования ресурсов известен, то производитель стремится получить максимальный результат. Если же задан результат, который необходимо достичь, например, объем выпуска, то минимизируется объем используемых ресурсов.

В процессе производства используются факторы производства: труд ( ), капитал (

), капитал ( ), земля и другие. В экономической теории выделяют первичные факторы производства, которые в соответствие с теорией факторов производства (ее связывают с именем французского экономиста Жана Б. Сэя) создают новую стоимость. К ним относятся труд, капитал, земля и предпринимательские способности. Вторичные факторы не создают новую стоимость. В современном производстве возрастает роль энергии и информации. Им присущи признаки первичных и вторичных факторов.

), земля и другие. В экономической теории выделяют первичные факторы производства, которые в соответствие с теорией факторов производства (ее связывают с именем французского экономиста Жана Б. Сэя) создают новую стоимость. К ним относятся труд, капитал, земля и предпринимательские способности. Вторичные факторы не создают новую стоимость. В современном производстве возрастает роль энергии и информации. Им присущи признаки первичных и вторичных факторов.

В моделях процесса производства - в производственных функциях, учитываются два основных фактора: труд и капитал . И это позволяет проанализировать важнейшие связи и зависимости, существующие в процессе производства, без упрощения их реального содержания.

Производственная функция выражает технологическую взаимосвязь между конечным выпуском  и затратами факторов производства и . В неявном виде она записывается следующим образом:

и затратами факторов производства и . В неявном виде она записывается следующим образом:

|

|

|

,

,

где  - форма функции,

- форма функции,

- максимальный выпуск, который можно получить при используемой технологии и имеющемся количестве факторов производства (и ). В производственной функции все параметры – выпуск, затраты труда и капитала измеряются в натуральных единицах.

Если используется  факторов производства, то производственная функция имеет вид:

факторов производства, то производственная функция имеет вид:

,

,

где  - количество используемого

- количество используемого  -го фактора производства.

-го фактора производства.

Свойства производственной функции:

1. Производственные факторы являются взаимодополняющими. Это значит, что если хотя бы один фактор равен нулю, то и выпуск равен нулю:

Исключение составляет функция:  . В соответствии с такой функцией можно использовать только труд или только капитал и выпуск будет не равен нулю. Например, грузчик в своей работе может не использовать капитал и выполнит определенный объем работ.

. В соответствии с такой функцией можно использовать только труд или только капитал и выпуск будет не равен нулю. Например, грузчик в своей работе может не использовать капитал и выполнит определенный объем работ.

2. Свойство аддитивности означает, что можно объединить факторы производства  и

и  . Но объединение целесообразно лишь в том случае, если выпуск после объединения превышает сумму выпусков до объединения факторов производства.

. Но объединение целесообразно лишь в том случае, если выпуск после объединения превышает сумму выпусков до объединения факторов производства.  .

.

3. Свойство делимости означает, что процесс производства может осуществляться в сокращенных масштабах, если выполняется следующее условие:  , где - любое положительное число. При уменьшении числа рабочих и объема капитала вдвое выпуск продукции сократится не более чем на половину. Данное свойство не выполняется на малых предприятиях, где производственная деятельность при уменьшающихся масштабах либо невозможна, либо неэффективна. Такое свойство характерно для функции, отражающей процесс производства в отрасли или в народном хозяйстве.

, где - любое положительное число. При уменьшении числа рабочих и объема капитала вдвое выпуск продукции сократится не более чем на половину. Данное свойство не выполняется на малых предприятиях, где производственная деятельность при уменьшающихся масштабах либо невозможна, либо неэффективна. Такое свойство характерно для функции, отражающей процесс производства в отрасли или в народном хозяйстве.

Отдача от масштаба. Если затраты и изменяются в  раз, как правило возрастают, то выпуск изменяется в

раз, как правило возрастают, то выпуск изменяется в  раз:

раз:

При этом, если  , то имеем неизменную отдачу от масштаба; если

, то имеем неизменную отдачу от масштаба; если  - возрастающую отдачу от масштаба; если

- возрастающую отдачу от масштаба; если  , то имеет место убывающая отдача от масштаба.

, то имеет место убывающая отдача от масштаба.

|

|

|

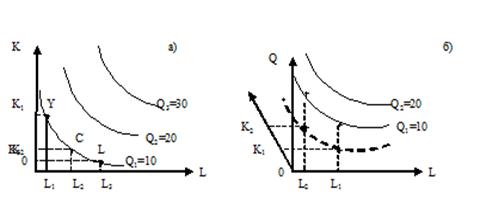

Изокванта (или кривая постоянного продукта представляет собой график производственной функции. Точки на изокванте представляют бесконечное множество комбинаций факторов производства, использование которых обеспечивает одинаковый выпуск продукции.

Изокванты характеризуют процесс производства подобно тому, как кривые безразличия процесс потребления. Они имеют отрицательный наклон, выпуклы относительно начала координат. Изокванта (см. рис. 3.1), лежащая выше и правее другой изокванты, представляет больший объем выпускаемой продукции. Однако в отличие от кривых безразличия, где общую полезность набора товаров точно измерить нельзя, изокванты показывают реальный уровень производства. Совокупность изоквант, каждая из которых представляет максимальный выпуск продукции, получаемый при использовании факторов производства в различных сочетаниях, называется картой изоквант.

Рисунок 3.1 – Изокванта и карта изоквант

Реальная изокванта с выпуском  представлена на рис 3.1 а в трехмерном пространстве. Ее проекция отмечена пунктирной линией и перенесена на рис. 3.1 б. Если используются отмеченные сочетания факторов производства

представлена на рис 3.1 а в трехмерном пространстве. Ее проекция отмечена пунктирной линией и перенесена на рис. 3.1 б. Если используются отмеченные сочетания факторов производства  , но применяется более прогрессивная технология, то выпуск будет равен

, но применяется более прогрессивная технология, то выпуск будет равен  . Но проекция у изокванты с таким выпуском будет той же, что и у изокванты с меньшим выпуском. Экономисты располагают на плоскости изокванту с большим выпуском (рис. 3.1 б) выше и правее изокванты с меньшим выпуском. На рис. 3.1 а взаимосвязь между выпуском и затратами нарушается: выпуск получен с большими затратами труда и капитала, чем .

. Но проекция у изокванты с таким выпуском будет той же, что и у изокванты с меньшим выпуском. Экономисты располагают на плоскости изокванту с большим выпуском (рис. 3.1 б) выше и правее изокванты с меньшим выпуском. На рис. 3.1 а взаимосвязь между выпуском и затратами нарушается: выпуск получен с большими затратами труда и капитала, чем .

В зависимости от ситуации, складывающейся на рынке, фирма то расширяет, то сокращает объем производства. В краткосрочном периоде трудно изменить объем используемых факторов производства – установить новое оборудование, расширить производственные площади и т.п. Состояние и параметры факторов производства в краткосрочном периоде определены предшествующими решениями фирмы. В долговременном периоде все факторы производства являются переменными.

Проанализируем часто встречающийся на практике случай, когда в краткосрочном периоде объем используемого капитала остается постоянным, а затраты труда изменяются. Труд является переменным фактором. Производственная функция имеет вид:  , где

, где  .

.

|

|

|

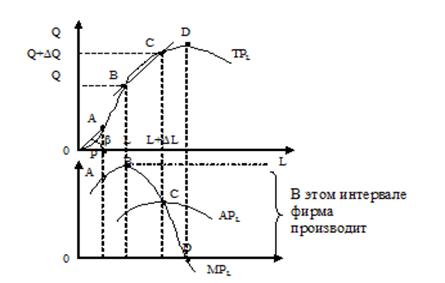

Построим кривую общего продукта ( ,), рис. 3.2. До точки

,), рис. 3.2. До точки  объем производства увеличивается быстрее затрат труда, потому что на каждого работника или на единицу труда приходится в сравнении с последующими периодами больший объем капитала. После этой точки темп роста общего продукта замедляется, достигает максимума в точке

объем производства увеличивается быстрее затрат труда, потому что на каждого работника или на единицу труда приходится в сравнении с последующими периодами больший объем капитала. После этой точки темп роста общего продукта замедляется, достигает максимума в точке  и затем начинает снижаться. В точке

и затем начинает снижаться. В точке  выпуск и затраты растут одинаковыми темпами.

выпуск и затраты растут одинаковыми темпами.

Кривая общего продукта иллюстрирует зависимость между выпуском и затратами одного переменного фактора.

Рисунок 3.2 – Кривые общего, среднего и предельного продукта труда

Проведем секущую линию через точки  и . Точка имеет координаты

и . Точка имеет координаты  ; в точке прирост затрат труда позволяет увеличить выпуск, ее координаты

; в точке прирост затрат труда позволяет увеличить выпуск, ее координаты  . Таким образом,

. Таким образом,

,

,

Отношение  - измеряет предельную производительность труда на дуге. Предельная производительность труда представляет собой отношение прироста выпуска продукции к вызвавшего его приросту затрат труда. Предельную производительность можно измерить тангенсом угла, который образует секущая с положительно направленной осью абсцисс:

- измеряет предельную производительность труда на дуге. Предельная производительность труда представляет собой отношение прироста выпуска продукции к вызвавшего его приросту затрат труда. Предельную производительность можно измерить тангенсом угла, который образует секущая с положительно направленной осью абсцисс: .

.

Считается, что прирост выпуска обеспечен приростом затрат труда, хотя его величина зависит от объема применяемого капитала.

Если  , то точка перемещается по дуге в точку , а секущая занимает положение касательной. Тогда, предельная производительность труда в точке измеряется величиной

, то точка перемещается по дуге в точку , а секущая занимает положение касательной. Тогда, предельная производительность труда в точке измеряется величиной  - первой частной производной производственной функции по переменному фактору - труду:

- первой частной производной производственной функции по переменному фактору - труду:

.

.

Предельную производительность труда в любой точке можно измерить тангенсом угла, который образует касательная к кривой общего продукта с положительно направленной осью абсцисс:  . Частное изменение выпуска при изменении затрат труда составляет

. Частное изменение выпуска при изменении затрат труда составляет  . Аналогично можно записать для капитала

. Аналогично можно записать для капитала  .

.

Построим кривую предельной производительности (рис. 3.2). До точки предельная производительность труда  растет потому, что по мере вовлечения в производство дополнительных работников все более полно используются производственный мощности фирмы и выпуск растет быстрее затрат труда. На отрезке

растет потому, что по мере вовлечения в производство дополнительных работников все более полно используются производственный мощности фирмы и выпуск растет быстрее затрат труда. На отрезке  каждый последующий дополнительный работник обеспечивает уменьшающийся прирост продукта, так как вооруженность труда капиталом уменьшается. В точке выпуск достигает максимального значения, приращение продукта – предельный продукт становится равным нулю:

каждый последующий дополнительный работник обеспечивает уменьшающийся прирост продукта, так как вооруженность труда капиталом уменьшается. В точке выпуск достигает максимального значения, приращение продукта – предельный продукт становится равным нулю:  . После точки увеличение затрат труда начинает сокращать выпуск, дополнительные работники становятся избыточными, а предельный продукт - отрицательным.

. После точки увеличение затрат труда начинает сокращать выпуск, дополнительные работники становятся избыточными, а предельный продукт - отрицательным.

|

|

|

Средний продукт труда или средняя производительность труда измеряется отношением выпуска к затратам труда. В точке  она равна:

она равна:  . Средний продукт труда можно измерить тангенсом угла, который образует линия, соединяющая точку на кривой общего продукта с началом координат, и положительно направленной осью абсцисс. Построим кривую среднего продукта, рис. 3.2.

. Средний продукт труда можно измерить тангенсом угла, который образует линия, соединяющая точку на кривой общего продукта с началом координат, и положительно направленной осью абсцисс. Построим кривую среднего продукта, рис. 3.2.

Средний продукт труда  растет до точки . На этом отрезке с вовлечением в процесс производства дополнительной единицы труда к средней добавляется предельная, превышающая предыдущее значение предельной производительности. После точки средняя производительность снижается. На этом отрезке с вовлечением в процесс производства дополнительной единицы труда к средней добавляется предельная величина, которая меньше любого предыдущего значения средней. В точке средняя и предельная производительность равны:

растет до точки . На этом отрезке с вовлечением в процесс производства дополнительной единицы труда к средней добавляется предельная, превышающая предыдущее значение предельной производительности. После точки средняя производительность снижается. На этом отрезке с вовлечением в процесс производства дополнительной единицы труда к средней добавляется предельная величина, которая меньше любого предыдущего значения средней. В точке средняя и предельная производительность равны: . Касательная линия к точке и линия, соединяющая ее с началом координат, совпадают.

. Касательная линия к точке и линия, соединяющая ее с началом координат, совпадают.

Кривые и являются зеркальным отражением кривых средних общих  и предельных издержек фирмы

и предельных издержек фирмы  .

.

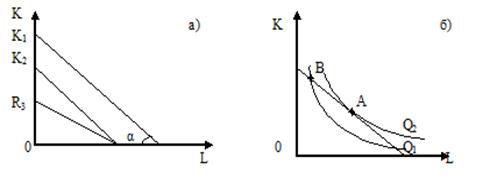

В соответствии с производственной функцией фирма стремится произвести максимальный объем продукции. Но существуют ограничения: цены факторов производства:  – цена труда,

– цена труда,  – цена капитала заданы рынком, - общие издержки фирмы. Фирма расходует все имеющиеся в ее распоряжении средства на покупку труда в количестве

– цена капитала заданы рынком, - общие издержки фирмы. Фирма расходует все имеющиеся в ее распоряжении средства на покупку труда в количестве  и капитала в количестве

и капитала в количестве  . Тогда бюджетное ограничение производителя имеет вид:

. Тогда бюджетное ограничение производителя имеет вид:  или

или  . Это уравнение изокосты (рис. 3.3 а). Ее наклон отрицателен и равен

. Это уравнение изокосты (рис. 3.3 а). Ее наклон отрицателен и равен  соотношению цен факторов производства.

соотношению цен факторов производства.

Точки на изокосте представляют все возможные сочетания затрат факторов производства, имеющие одинаковую рыночную стоимость.

Рисунок 3.2 –Равновесие производителя, минимизирующего издержки

Фирма может производить продукцию в точке в объеме  , или в точке в объеме

, или в точке в объеме  . Выпуск .- максимально возможный. В точке где изокоста касается изокванты. В этой точке наклон изокосты равен наклону изокванты. Наклон изокванты измеряется

. Выпуск .- максимально возможный. В точке где изокоста касается изокванты. В этой точке наклон изокосты равен наклону изокванты. Наклон изокванты измеряется  , а наклон изокосты

, а наклон изокосты  . Приравняв наклоны изокосты и изокванты, получим условие минимизации издержек:

. Приравняв наклоны изокосты и изокванты, получим условие минимизации издержек:  или

или  . В данном случае будут минимальными средние общие издержки фирмы, так как при заданном объеме использованных ресурсов в денежной форме получен максимально возможный объем выпуска.

. В данном случае будут минимальными средние общие издержки фирмы, так как при заданном объеме использованных ресурсов в денежной форме получен максимально возможный объем выпуска.

Вопросы самоконтроля:

1. Что представляет собой производственная функция и какими свойствами она обладает?

2. Что представляет собой изокванта. Перечислите основные свойства изокванты.

3. Что представляет собой общий продукт, средний продукт, предельный продукт? Представьте аналитический и графический ответ.

4. Что представляет собой изокоста? Проиллюстрируйте и объясните причины сдвига изокосты и изменения ее конфигурации.

5. Представьте аналитически и графически равновесие производителя.

Тема 3.2 Издержки производства

Издержки производства определяются стоимостью всех видов затраченных на производство продукции ресурсов. Фирма анализирует динамику внешних и внутренних, постоянных и переменных, средних издержек, издержек в краткосрочном и долгосрочном периодах. От величины издержек зависит:

- объем выпуска;

- при сложившейся цене изделия прибыль фирмы увеличивается / уменьшается, если понижаются / повышаются издержки производства;

- изменение затрат в зависимости от объема выпуска влияет не только на предложение товаров, но и на уровень их цен.

Классификация издержек:

Внешние (явные) издержки – расходы фирмы на покупку сырья, материалов, энергии у поставщиков, которые не являются владельцами фирмы.

Внутренние (неявные), вмененные (альтернативные) – расходы на собственный и самостоятельно используемый ресурс (например, для собственника капитала неявными затратами является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое – то иное дело). Поскольку ресурсы имеют альтернативное применение, то в издержках производства они учитываются по цене наилучшей альтернативы применения ресурса.

Экономические издержки включают внешние и внутренние издержки, в состав внутренних издержек входит процент на капитал, рента и нормальная прибыль для того, чтобы привлечь и использовать ресурсы в деятельности конкретного предприятия.

Нормальная прибыль – часть предпринимательского дохода; платежи, которые должна выплачивать фирма, чтобы приобрести и удержать предпринимательские способности; минимальная плата, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение в предпринимательской деятельности.

Бухгалтерские издержки равны общей сумме внешних издержек.

Невозвратные издержки – затраты фирмы, которые не могут быть ею возмещены.

Издержки производства в краткосрочном периоде.

Краткосрочный период – это период времени слишком короткий, чтобы предприятие могло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

Производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего количества труда, сырья и других ресурсов. Существующие производственные мощности в пределах краткосрочного периода могут использоваться более или менее интенсивно.

Постоянные издержки (FC) – издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки включают: плата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования; страховые взносы; административные расходы.

Переменные издержки (VC) – издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся: затраты на сырье, топливо, энергию, транспорт и т.д. В динамике изменения переменных издержек следует выделить три этапа:

1. Выпуск растет в большей степени, чем растут издержки (возрастающая отдача от масштаба).

2. Выпуск растет в той же степени, что и издержки (постоянная отдача от масштаба).

3. Выпуск растет в меньшей степени, чем растут издержки (убывающая отдача от масштаба).

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы в связи с производством продукции.

Графически взаимосвязь между постоянными, переменными и общими издержками можно показать на рисунке 3.4.

Рисунок 3.4 - Общие, переменные и постоянные издержки

Средние издержки – издержки в расчете на единицу продукции.

Средние постоянные издержки:  . Поскольку сумма постоянных издержек неизменна, то величина средних постоянных издержек будет снижаться по мере увеличения выпуска.

. Поскольку сумма постоянных издержек неизменна, то величина средних постоянных издержек будет снижаться по мере увеличения выпуска.

Средние переменные издержки:  . В динамике средних переменных издержек следует выделять следующую закономерность: при малых объемах производства средние переменные издержки сначала снижаются, достигают минимального значения при некотором объеме выпуска, а затем начинают расти по мере дальнейшего увеличения производства.

. В динамике средних переменных издержек следует выделять следующую закономерность: при малых объемах производства средние переменные издержки сначала снижаются, достигают минимального значения при некотором объеме выпуска, а затем начинают расти по мере дальнейшего увеличения производства.

Средние общие издержки:  . Средние общие издержки при малых объемах производства снижаются, достигают минимального значения при оптимальном объеме выпуска и далее с ростом выпуска начинают увеличиваться.

. Средние общие издержки при малых объемах производства снижаются, достигают минимального значения при оптимальном объеме выпуска и далее с ростом выпуска начинают увеличиваться.

Рисунок 3.5 – Графическое представление графиков средних издержек

Средние общие издержки сравнивают с ценой продукта. Если цена больше средних общих издержек, фирма получает экономическую прибыль. Если цена меньше, фирма получает убытки. Если цена продукции равна средним общим издержкам, то фирма находится в состоянии равновесия, то есть не получает ни прибыли, ни убытков, ее выручка равна общим издержкам.

На величину общих и средних издержек фирмы оказывают влияние два основных фактора:

1. Применяемая технология;

2. Цена ресурсов.

Предельные издержки (МС) – дополнительные издержки, связанные с производством еще одной единицы продукции. Величина предельных издержек показывает издержки, которые фирме придется понести в случае производства последней единицы продукции, и одновременно – издержки, которые могут быть «сэкономлены» в случае сокращения объема производства на эту последнюю единицу.

Издержки производства в долгосрочный период.

Долгосрочный период – период времени достаточно продолжительный, чтобы изменить количество всех занятых ресурсов, включая производственные мощности. В долгосрочном периоде все издержки являются переменными.

Вопросы самоконтроля:

1. Что представляют собой издержки производства? Представите классификацию издержек.

2. Издержки краткосрочного периода. Проиллюстрируйте взаимосвязь общих, переменных, постоянных издержек. Что представляют собой предельные издержки.

3. Средние издержки: общие, переменные, постоянные. Аналитическая и графическая интерпретация.

Тема 3.3 Финансовые результаты производственной деятельности

В анализе деятельности фирмы и в принятии решений используются понятия выручки, или дохода.

Выручка, или валовой доход (TR) представляет собой тот доход, который получает фирма от реализации произведенной продукции по соответствующим ценам в данный момент времени. Если вся продукция реализована по одинаковой цене, то выручка  . Если же цена реализации различна, то выручка

. Если же цена реализации различна, то выручка  .

.

Средняя выручка (средний доход) (AR) представляет собой доход, приходящийся на единицу проданной продукции. .

.

Предельный доход (MR)– прирост общего дохода в результате реализации дополнительной единицы продукции. .

.

Ведущим мотивом хозяйственной деятельности является возможность получения прибыли. Прибыль представляет собой разницу между полученной выручкой и понесенными общими издержками.

Различие экономических и бухгалтерских издержек отражается в определении экономической и бухгалтерской прибыли.

Экономическая прибыль = выручка – экономические издержки.

Бухгалтерская прибыль = выручка – бухгалтерские издержки.

Таким образом, экономическая прибыль меньше бухгалтерской прибыли на величину внутренних издержек. Прибыль выполняет две важные функции: 1) характеризует конечные финансовые результаты деятельности фирмы; 2) является главным источником финансирования затрат на развитие производства и социальное развитие предприятия.

Рентабельность – относительный показатель прибыльности, который характеризует степень успешности работы фирмы и определяется отношение прибыли к собственному капиталу фирмы и выражается в процентах:

Чем выше рентабельность производства, тем лучше фирма использует свои ресурсы.

Вопросы самоконтроля:

1. Дайте определение выручки (валовому доходу). Что представляет собой общий доход, средний доход, предельный доход?

2. Дайте определение прибыли. Какая прибыль больше: экономическая или бухгалтерская?

3. Дайте определение рентабельности.

Тестовые задания к модулю 3:

Тест № 1 включает 30 вопросов типа «4:1». В каждом вопросе из 4 вариантов ответа нужно выбрать единственный верный ответ.

1. Вид производства обусловливается:

используемыми факторами производства;

структурой расходуемых ресурсов и затрат;

высокоэффективными технологиями;

нет верного ответа.

2. Структуру производства фирм определяют:

наличие многопродуктового производства;

спрос на рынке;

предложение конкурентов;

товары современных технологий.

3. Секторами экономики являются:

производство потребительских и непотребительских товаров;

машиностроение, сельское хозяйство и пр.

предприятия;

государство.

4. Структура капитала фирмы включает:

основной и оборотный;

деньги, оборудование, материалы;

здания и оборудование;

все материальные ресурсы.

5. Расчет амортизации характерен:

для основного капитала;

для оборотного капитала;

для основного и оборотного капитала;

для естественных ресурсов.

6. Капитал, полностью потребляемый в каждом производственном цикле, называется:

оборотным;

основным;

денежным;

материальным.

7. Издержки производства определяются:

стоимостью только материальных затрат;

суммой внешних и бухгалтерских затрат;

стоимостью всех, затрачиваемых на производство продукции, ресурсов;

величиной выпуска фирмы.

8. Средние валовые издержки фирмы равны:

средним переменным издержкам;

средним постоянным издержкам;

сумме средних постоянных и средних переменных издержек;

нет верного ответа.

9. Предельные издержки фирмы:

равны средним валовым издержкам;

изменяются вместе с увеличением или сокращением объема выпуска;

издержки, на величину которых не оказывает влияние общий объем постоянных издержек;

представляют собой дополнительные издержки на производство еще одной дополнительной единицы продукции.

10. Экономические издержки включают:

сумму внешних и внутренних затрат;

сумму внешних и вмененных затрат;

сумму бухгалтерских и вмененных затрат;

все перечисленное верно.

11. Общий доход фирмы – это:

произведение цены единицы продукции на количество;

сумма постоянных и переменных издержек;

определяется разностью выручки и общих издержек;

нет верного ответа.

12. Экономическая прибыль фирмы в общем случае делится на распределяемую и нераспределяемую части:

нераспределяемая прибыль расходуется на уплату налогов в государственный бюджет, бюджет регионов и местных органов власти; на уплату процентов за кредит, на выплату премий работающим;

распределяемая часть прибыли используется для выплаты дивидендов акционерам, премий работникам, на содержание социальных объектов;

распределяемая прибыль направляется на выплату налогов и дивидендов;

соотношение между распределяемой и нераспределяемой прибылью определяется менеджерами акционерного общества.

13. На величину прибыли предприятия оказывают влияние:

величина валовых издержек производства;

объем выпускаемой продукции;

цены используемых ресурсов;

все перечисленное верно.

14. Какие взаимосвязи существуют между валовым доходом фирмы, валовыми издержками и экономической и бухгалтерской прибылью:

валовой доход больше валовых издержек фирмы на величину экономической прибыли;

валовые издержки фирмы в сумме с бухгалтерской прибылью образуют валовой доход фирмы;

сумма экономической и бухгалтерской прибыли определяет валовой доход фирмы;

фирма получает убытки, если экономическая прибыли меньше бухгалтерской.

15. Экономическая прибыль равна:

разнице между выручкой и общими издержками;

разнице между доходами и расходами фирмы;

положительной разнице между выручкой и суммой внешних и внутренних затрат;

отрицательной разнице между выручкой и суммой внешних и внутренних затрат.

16. Инвестиции, представляющие собой общий объем введения капитальных товаров в течение определенного периода времени, называются:

чистыми;

валовыми;

предельными;

рентабельными.

17. Если рентабельность инвестиций меньше темпов инфляции, то инвестирование будет являться:

эффективным;

неэффективным;

эффективным, если проект дает отдачу через три года;

информации недостаточно.

18. Взаимосвязь между всеми возможными вариантами сочетаний факторов производства и объемом выпускаемой продукции выражается при помощи:

кривой производственных возможностей;

кривой общего объема выпуска продуктов;

эластичности предложения;

кривой общих затрат.

19. От объема производства продукции не зависят издержки:

валовые;

средние постоянные;

средние валовые;

общие постоянные.

20. Средние постоянные издержки не зависят от:

заработной платы управленческого персонала;

арендной платы;

объема выпуска;

стоимости затрат на материалы и сырье.

21. В долгосрочном периоде к постоянным издержкам относятся:

расходы на содержание предприятия;

амортизационные отчисления;

заработная плата рабочим;

налоговые отчисления в бюджет и внебюджетные фонды;

все варианты неверны.

22. Покажите, какое из следующих утверждений является правильным:

бухгалтерские издержки + экономические издержки = нормальная прибыль;

экономическая прибыль – бухгалтерская прибыль = явные издержки;

бухгалтерская прибыль – неявные издержки = экономическая прибыль;

экономическая прибыль – неявные издержки = бухгалтерская прибыль.

23. Покажите, какое из следующих утверждений является правильным:

экономическая прибыль больше бухгалтерской прибыли на величину неявных издержек;

экономическая прибыль больше бухгалтерской прибыли на величину явных издержек;

бухгалтерская прибыль больше экономической прибыли на величину явных издержек;

бухгалтерская прибыль больше экономической прибыли на величину неявных издержек.

24. Внешние издержки – это:

расходы, связанные с приобретением ресурсов и услуг для производства продукции;

затраты ресурсов, которые принадлежат предприятию;

закупка сырья и материалов целью пополнения производственных запасов;

выручка от реализации произведенной продукции.

25. Внутренние издержки – это:

закупка сырья и материалов для производства продукции;

затраты ресурсов, принадлежащих предприятию;

расходы, связанные с приобретением предприятием участка земли;

арендная плата за используемое оборудование.

26. Покупка предприятием сырья у поставщиков относится к:

внешним издержкам;

внутренним издержкам;

постоянным издержкам;

издержкам обращения.

27. К переменным издержкам относятся затраты, связанные с:

увеличением общих издержек;

изменением объема производимой продукции;

внутренними издержками;

наращиванием основного капитала.

28. К переменным издержкам относятся все переменные затраты, кроме:

заработной платы;

расходов на сырье и материалы;

амортизации;

платы за электроэнергию.

29. В долгосрочном периоде отсутствуют:

постоянные издержки;

переменные издержки;

общие издержки;

издержки обращения.

30. При действии закона убывающей производительности издержки производства на каждую последующую единицу продукции:

убывают;

возрастают;

остаются неизменными;

убывают, если средние постоянные издержки сокращаются.

Проектное задание к модулю 3:

1. Предприниматель открыл собственную швейную мастерскую. За аренду помещения он платит 32 тыс.руб. в год; за аренду оборудования – 64 тыс.руб. в год. На получение лицензии и открытие мастерской предпринимателю пришлось израсходовать 50 тыс.руб. собственных сбережений, сняв их со счета в Сберегательном банке, где на сумму вклада начислялось 20% годовых. Расходы на сырье и материалы составляют 10 тыс.руб. в год. Годовая выручка предпринимателя – 150 тыс.руб. Заработная плата предпринимателя, если бы он работал по найму, составила бы 24 тыс.руб. в год. Определить, какую сумму бухгалтерской и экономической прибыли получает предприниматель.

2. В таблице приведены данные о переменных издержках предприятия в зависимости от объема выпуска. Учитывая, что постоянные издержки предприятия составляют 120 руб., заполните таблицу. Начертите графики кривых средних общих и переменных издержек, а также график кривой предельных издержек. На графике определите точку минимума средних издержек.

| Q, ед. | TFC, руб. | TVC, руб. | TC, руб. | AFC, руб. | AVC, руб. | AC, руб. | MC, руб. |

3. На конкурентном рынке спрос и предложение линейны. В точке равновесия коэффициент эластичности предложения по цене равен единице. Известен интересный факт: если фирмы сговорятся и будут действовать как монополист, то их общая выручка не изменится. Определите, на сколько процентов при этом вырастет их общая прибыль, если постоянные издержки отсутствуют.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 866; Нарушение авторских прав?; Мы поможем в написании вашей работы!