КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

План себестоимости

|

|

|

|

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на ее производство и реализацию. В укрупненном виде себестоимость продукции включает стоимость израсходованного сырья, материалов, топлива, энергии, инструмента, заработную плату ППП, затраты на амортизацию и ремонт основных фондов и другие расходы, связанные с производством и реализацией продукции. Структура затрат, включаемых в себестоимость продукции, должна соответствовать Положению о составе затрат на производство и на реализацию продукции.

Себестоимость продукции является одним из основных показателей экономической эффективности хозяйственных и организационно-технических мероприятий. Текущие издержки производства учитываются при выборе наиболее эффективного распределения капитальных вложений. Показатель себестоимости используется при расчете экономической эффективности новой техники, технологических процессов, новых материалов и т.д.

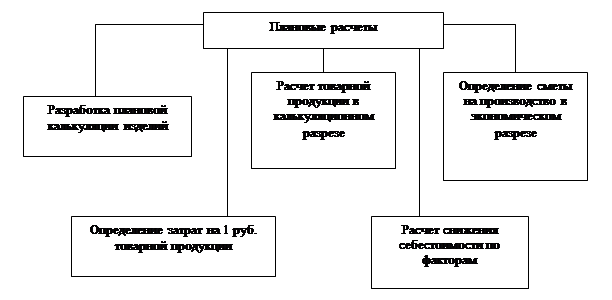

Рис. 14.6. Схема плановых расчетов себестоимости

План по себестоимости тесно связан с другими разделами бизнес-плана и рассчитывается на их основе. Планирование себестоимости состоит в установлении затрат на производство продукции выявлении возможностей их снижения. Виды плановых расчетов приведены на рис.14.6.

По этапам формирования затрат в зависимости от степени готовности продукции к реализации различают себестоимость технологическую, цеховую, производственную и полную (коммерческую). Цеховая себестоимость включает все затраты цеха на производство данного вида продукции, то есть затраты на основные и вспомогательные материалы, топливо, энергию, заработную плату производственных рабочих, расходы на содержание и эксплуатацию оборудования в цеховые расходы, связанные с управлением цехом. Производственная себестоимость – это общие затраты предприятия на производство данного вида продукции. Она складывается из цеховой себестоимости и общезаводских расходов.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 209; Нарушение авторских прав?; Мы поможем в написании вашей работы!