КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Перечень документов, необходимых для открытия расчетного счета юридическим лицам, созданным в соответствии с законодательством РФ

Тема 2.2 Учет денежных средств на расчетных и специальных счетах в банках

- Порядок учета денежных средств на расчетных счетах в банках

- Порядок учета денежных средств на специальных счетах в банках

1.Основная масса расчетов между предприятиями осуществляется безналичным путем, т. е. путем документального списания денежных средств с расчетного счета плательщика и зачисления их на расчетный счет получателя. Для осуществления безналичных расчетов необходимо открыть в банке расчетный счет. Кроме безналичных расчетов через расчетный счет в банке производят следующие операции:

-зачисление наличных денег на расчетный счет;

-выдача наличных денег с расчетного счета.

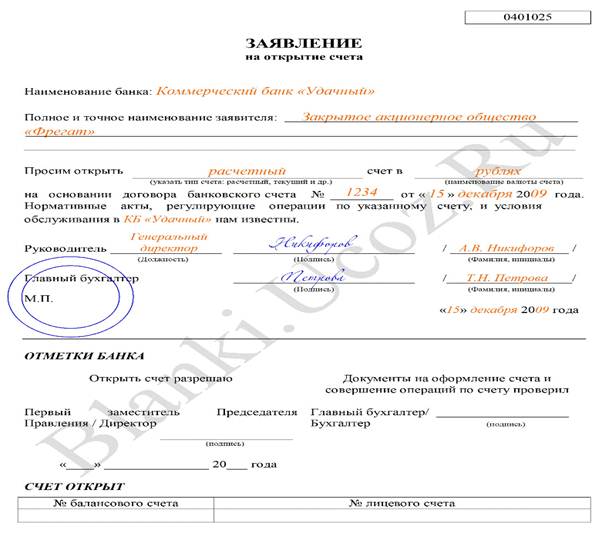

1. Заявление на открытие счета по форме, установленной Банком,

заполненное и подписанное руководителем и главным бухгалтером (если предусмотрен) и скрепленное печатью Клиента - юридического лица;

2. Договор банковского счета по форме, установленной Банком,

заполненный и подписанный руководителем и главным бухгалтером (если предусмотрен) и скрепленный печатью Клиента - юридического лица – два экземпляра;

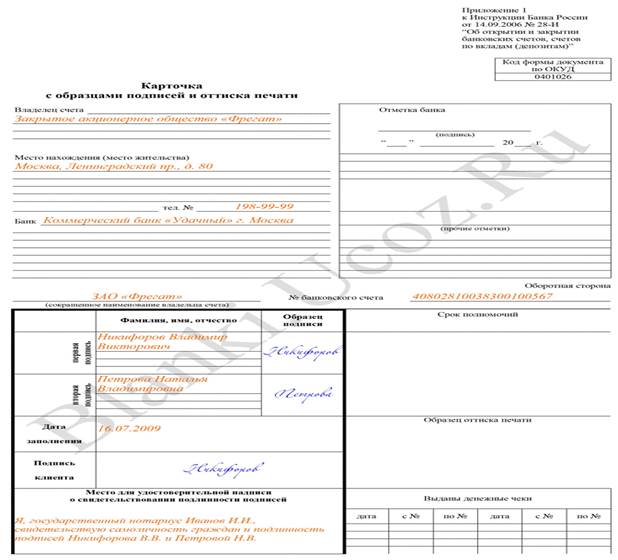

3. Карточка с образцами подписей лиц, имеющих право

подписывать банковские документы и оттиска печати (нотариальнозаверенная либо изготовленная Банком);

4. Свидетельство о государственной регистрации юридического

лица. Для юридических лиц, созданных до 01.07.2002 г. – Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 01.07.2002 г;

5. Свидетельство о постановке на учет в налоговом органе;

6. Коды форм федерального государственного статистического

наблюдения (информационное письмо об учете в ЕГРПО);

7. Учредительные документы: Копия устава (заверенная налоговыморганом или

нотариусом) и (или) копия учредительного договора (заверенная налоговым органом или нотариусом) с последними изменениями и дополнениями, которые подтверждены соответствующими протоколами (решениями, договорами купли-продажи доли и т.д.), свидетельствами о государственной регистрации последних изменений;

8. Лицензии, на право осуществления деятельности, подлежащей

лицензированию;

9. Трудовой договор (при наличии), протокол (Решение), приказ оназначении

руководителя Клиента, документ, удостоверяющий личность руководителя Клиента;

10. а) Приказ о назначении, документ, удостоверяющий личностьглавного

бухгалтера и (или) лиц, уполномоченных на ведение бухгалтерского учета.

б)В случае, если ведение бухгалтерского учета передано в порядке, установленном законодательством Российской Федерации, третьим лицам, и им предоставлено право второй подписи, необходимо представить документы, подтверждающие статус и полномочия указанных лиц (договор между Клиентом и третьим лицом, приказ о назначении, приказ о предоставлении права второй подписи, документ, удостоверяющий личность, доверенность (при наличии)).

в) Если руководитель Клиента ведет в случаях, предусмотренных

законодательством Российской Федерации, бухгалтерский учет лично, необходимо представить приказ о возложении обязанностей по ведению бухгалтерского учета на руководителя;

11. Распорядительные акты, доверенности, документ, удостоверяющий личность

представителя Клиента, в случае подписания им договора банковского счета;

12. Документы, подтверждающие полномочия лиц, указанных в карточке, на

распоряжение денежными средствами, находящимися на расчетном счете (приказы, доверенности, документы, удостоверяющие личность), включая право распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, если это предусмотрено договором;

13. Сведения о присутствии или отсутствии по своему местонахождению

юридического лица, его постоянно действующего органа управления, иного органа или лица, которые имеют право действовать от имени юридического лица без доверенности (договор аренды, субаренды, свидетельство о праве собственности и т.д.);

14. Выписка из ЕГРЮЛ выданная не более чем за 5 дней до даты

обращения заявителя (его представителя) в Банк (при наличии).

После открытия счета ему присваивается определенный номер и открывается лицевой счет, на котором отражаются все операции на расчетном счете предприятия.

Расходы, связанные с открытием расчетного счета учитываются как прочие расходы и отражаются по дебету счета 91/2 «Прочие расходы»:

- Дт 91/2 «Прочие расходы» Кт 76 «Расчеты с разными дебиторами кредиторами» - отражена задолженность предприятия по открытию расчетного счета;

- Дт 76 «Расчеты с разными дебиторами кредиторами» Кт 50 «Касса» - оплачены расходы по открытию расчетного счета.

Оплата услуг банка в учете отражается следующим образом:

1. Дт 91/2 «Прочие расходы» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражена задолженность за услуги банка;

2. Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 51 «Расчетные счета» — перечислено с расчетного счета за банковские услуги.

|

|

Дата добавления: 2014-01-05; Просмотров: 460; Нарушение авторских прав?; Мы поможем в написании вашей работы!