КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вычислительная техника.

|

|

|

|

Здания.

2. Сооружения (инженерно-технические объекты - мосты, склады, дамбы, хранилища, водонапорные башни и др.).

3. Передаточные устройства (газо-, водо- и др. проводы,канализация, трансмиссии и др.).

4. Машины и оборудование в т.ч. и силовые - выработка и преобразование энергии (генераторы, двигатели, трансформаторы и др.).

5. Рабочие машины и оборудование (станки, конвейеры, краны и др.).

6. Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

8. Прочие машины и оборудование (телефонные станции, пожарные машины и др.).

9. Транспортные средства.

10. Инструменты всех видов.

11. Производственный инвентарь и принадлежности (столы, верстаки, вентиляторы, тара, стеллажи, резервуары).

12. Хозяйственный инвентарь (гардеробы, копировальные устройства и др.).

13. Рабочий и продуктивный скот.

14. Многолетние насаждения (плодово-ягодные, озеленение и др.).

15. Капитальные затраты по улучшению земель (очистка водоемов, расчистка зарослей и др.).

16. Прочие ОФ (библиотечные фонды, музейные экспонаты, затраты в арендованных ОФ).

Непроизводственные ОФ – это имущество предприятий (фирм), предназначенное для непроизводственного использования – это жилые дома, детсады и др. культурно-бытовые сооружения на балансе и соответствующее оборудование.

- Оценка и переоценка ОФ в денежном выражении.

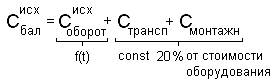

С течением времени стоимость ОФ изменяется в бухгалтерской относительности. Эти изменения учитываются о балансовой стоимости (исходной или первоначальной). При этом первоначальная стоимость включает:

1. Фактические произведенные затраты на изготовление или приобретение ОФ,

2. Их транспортировку,

3. Строительно-монтажные работы, наладку, ввод в эксплуатацию.

ОФ приобретаются в разное время и не всегда сопоставимы с учетом различных условий их производства и потребления. Надо периодически проводить переоценку ОФ.

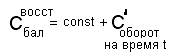

Восстановленная стоимость ОФ – стоимость производства в условиях и по ценам данного периода.

Остаточная стоимость – разность между первоначальной или восстановленной стоимостью с учетом износа.

Остаточная стоимость – разность между первоначальной или восстановленной стоимостью с учетом износа.

| |||

|

1)  2)

2)

|

3)

3)

|

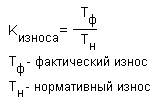

Замечание: если Тф = 0, то

4. ОФ предприятия: структура, амортизация, износ моральный и физический.

Под структурой ОФ понимают соотношение в процентах различных видов (групп или подгрупп) ОФ в их общей стоимости по предприятию (фирме), отрасли и народном хозяйстве в целом. Различают отраслевую, производственную, технологическую, возрастную структуры. Производственная структура ОФ характеризуется удельным весом каждой группы ОФ в общей их стоимости. Структура ОФ и ее изменения за определенное время позволяют характеризовать технический уровень производства и эффективность использования капиталовложений. Структура производственных ОФ в отрасли отражает уровень материально-технической базы промышленного производства, степень индустриального развития государства. Различие ее по отраслям и предприятиям есть результат их технически-экономических особенностей. Пример:

Карт. промыш. – осн группы – зд, сооруж + передат устр-ва – более 40%,

Раб маш и оборуд – тоже более 40%,

Выч техн, транспорт, инструменты и др - неск % и доли %

ТГП – осн гр – зд + сооруж около 30%, маш и оборуд (в т ч приб и инструм 30%, выч тех ок 10% и др) около 50%, трансп –10%, ост - неск. %

РКО (отрасль) –5% - зд и др, 15% - маш и оборуд, 25% выч техн

На структуру ОФ оказывает влияние концентрация, кооперирование и комбинирование производства. Чем выше их уровень, тем выше степень автоматизированности производства, доля его активной части.

Другие факторы влияния связаны с:

1. Особенностями производственного процесса.

2. Применяемой техникой и технологией.

3. Географией размещения и природно-климатическими условиями.

4. Организацией труда.

5. Экономическим развитием каждого предприятия.

Кроме активной части производственных ОФ, существует и пассивная часть, которая создает условия для нормального трудового процесса, защищает от влияния внешней среды и др., хотя желательно снижать их удельный вес в общей сумме ОФ.

Для характеристики старения ОФ в экономике вводятся два понятия - износ и амортизация.

Износ (старение) - постоянная утрата ОФ своей потребительской стоимости в результате перенесения ее на вновь созданный продукт. Различают физический и моральный износ. Физический износ возникает в результате эксплуатации ОФ (качество, интенсивность и сроки эксплуатации, содержания, тех обслуживание, ремонт, квалификация персонала) и под влиянием сил природы, даже при бездействии (естественный износ - атмосферные осадки, влажность, температура – ржавение, старение). Он ведет к полному стоимостному износу вплоть до полной замены оборудования. Расчет физического износа - через коэффициент физического износа ОФ – Кфи =Си/Сп, где Си – стоимость износа, Сп - балансовая или первоначальная стоимость ОФ. Через сроки службы ОФ - Кфи= Тф / Та * 100%, где Тф – фактический срок службы, Тн – нормативный срок службы (амортизационный период), если Тф меньше Тн и Ки=Тф/Тф+То при Тф больше То, где То – возможный остаточный срок службы ОФ (означает практически коррекцию нормативного срока).

Моральный износ состоит в том, что ОФ могут оказаться обесцененными и технически нецелесообразными для применения еще до полного физического износа. Это имеет место в тех случаях, когда:

1. Созданная техника более экономичная и производительная, без изменения конструкции – новые серии – воспроизводство приборов удешевляется.

2. Новая техника становится дешевле капитального ремонта старой. Моральный износ является показателем технического прогресса. Для уменьшения потерь от него производится модернизация техники, если это вообще возможно. Это повышает эффективность. Технический прогресс быстро приводит к моральному износу.

Амортизация - процесс планового погашения стоимости ОФ путем постепенного по мере их износа перенесения ее на производимую продукцию (работу, услуги). Важно понять, что ОФ изнашиваются неравномерно, а амортизация начисляется равными долями в течение целого года согласно нормам амортизации, иными словами И не равно А. Амортизационные отчисления (АО) – АО = Соф + Скап.рем – Сликвид (Сликвид – все вплоть до металлолома). АОг = АО/Тоф. Сумма амортизационных отчислений в соответствии с нормами амортизации включается в издержки производства и обращения, характеризует степень износа ОФ и создает денежный амортизационный фонд для полного восстановления ОФ (реновации). Амортизация начисляется и при учете износа нематериальных активов.

Норма амортизации (На) – установленный в процентах от балансовой стоимости ОФ (для автом. транспорта в % от стоимости на 100 км пробега) размер амортизации за определенный период времени по конкретному виду ОФ.

На = АОг / Соф * 100% = Соф - Сликв/Тоф*Соф + Скапрем/Тоф*Соф

Нормы эти обязательны для применения всеми действующими на основе хозяйственного расчета предприятиями (фирмами, организациями, учреждениями) независимо от их ведомств подчиненности и форм собственности. Амортизационный период (Ап) или нормативный срок службы ОФ (Тоф) – это экономически целесообразный период эксплуатации ОФ. Определяется он по различным видам и группам с учетом морального износа, учета эксплуатации и др. Тоф = Ап = 100 / На = 1 / Кр. Он является величиной обратной норме амортизации или коэффициенту реновации, иными словами, если норма амортизации На = 20% (коэффициент реновации Кр = 0.20), то Тоф = Ап = 5 лет. Часто вводят также поправочные коэффициенты Кна, предусматривающие увеличение (уменьшение) На в зависимости от характера производства, степени загрузки режима работы и др. Тогда Тн = Ап = 100 / На * Кна.

В странах с развитой рыночной экономикой (например, Англии) для начисления амортизации используется метод уменьшения остатка, когда начисление используемой стоимости данного актива в каждом периоде осуществляется на основе определенного фиксированного %, но от прогрессивно уменьшающейся его остаточной стоимости. Используется также метод суммы лет, при котором число лет предполагаемого срока службы ОФ перечисляется в убывающем порядке и суммируется. В этом случае размер амортизационных отчислений, производимых каждый год, пропорционален отношению цифры данного года к сумме к сумме лет цифровых значений. Например, за пятилетний период ряд цифровых значений составит 5, 4, 3, 2, 1, а их сумма будет равна 15. Тогда амортизационные отчисления в 1-й год составят 5/15 от стоимости ОФ, во второй - 4/15 и т.д. Подробнее эти методы рассматриваются на практических занятиях.

Для нематериальных активов Ап определяется как срок полезного их использования. Для повышения заинтересованности предприятий в обновлении ОФ применяют ускоренную амортизацию ОФ (обновление быстрее, чем по нормам). Не распространяется на след виды ОФ:

1. Машины, оборудование и транспортные средства с норм сроком службы до 3 лет.

2. Оборудование самолетно-моторного парка гражданской авиации.

3. Отдельные виды автомобильного транспорта.

4. Уникальная техника и оборудование.

При ускоренной амортизации используется линейный (равномерный) способ ее исчисления, но все равно норму можно увеличить не более, чем в два раза. Малые предприятия могут списывать в течении 1-го года до 20% первоначальной стоимости ОФ в сочетании или без ускоренной амортизации.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 557; Нарушение авторских прав?; Мы поможем в написании вашей работы!