КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 1.2 Документооборот предприятия и обработка бухгалтерских документов

|

|

|

|

Понятие первичной бухгалтерской документации; определение первичных бухгалтерских документов; классификация бухгалтерских документов; унифицированные формы первичных бухгалтерских документов.

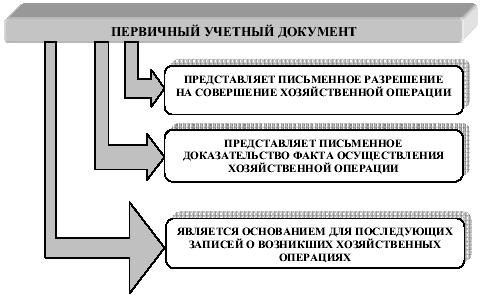

Первичный учетный документ представляет письменное разрешение на совершение хозяйственной операции и письменное доказательство факта осуществления хозяйственной операции. Он характеризуется тем, что является основанием для последующих записей данных о возникших хозяйственных операциях в системе бухгалтерского учета. Значение первичного учетного документа в бухгалтерском учете представлено на рис.

Первичный учетный документ представляет письменное разрешение на совершение хозяйственной операции и письменное доказательство факта осуществления хозяйственной операции. Он характеризуется тем, что является основанием для последующих записей данных о возникших хозяйственных операциях в системе бухгалтерского учета. Значение первичного учетного документа в бухгалтерском учете представлено на рис.

Рис.1

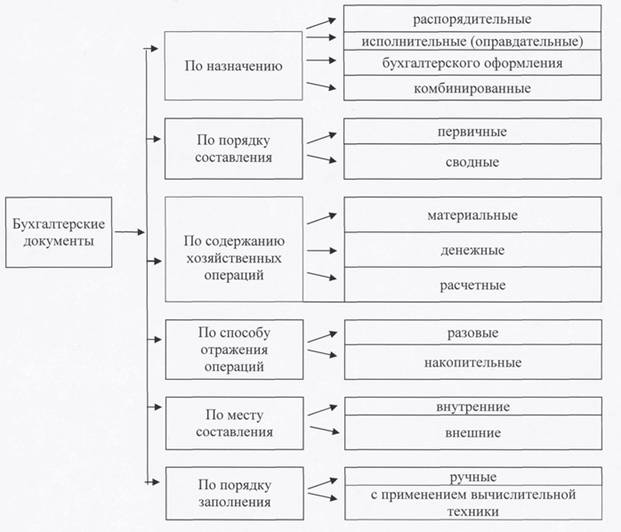

Рис.2

ДЗ: Составить на основе рис.2 классификационную таблицу с примерами

По назначению выделяются следующие виды документов:

| — | распорядительные первичные учетные документы; |

| — | оправдательные (исполнительные) первичные учетные документы; |

| — | документы бухгалтерского оформления. |

Распорядительные первичные учетные документы представляют распоряжение, задание, приказ руководителя организации или других уполномоченных лиц о совершении определенной хозяйственной операции. Такими документами могут быть доверенность на получение материальных ценностей, приказ (распоряжение) руководителя организации о направлении работника в командировку и др. Характерной особенностью распорядительных документов является то, что они не служат документами, в которых описана выполненная хозяйственная операция, и не являются основанием для записи в бухгалтерском учете.

Оправдательные (исполнительные) первичные учетные документы подтверждают факт совершения хозяйственной операции и служат для ее исполнителей оправданием в расходовании средств, получении ценностей и др. Исполнителями зачастую выступают материально ответственные лица.

К оправдательным (исполнительным) первичным учетным документам относят приходные ордера, на основании которых приходуют материальные ресурсы, расходные кассовые ордера, используемые для оформления выдачи денежных средств из кассы, и др.

Документами бухгалтерского оформления являются документы, оформляемые работниками бухгалтерской службы для подготовки к выполнению счетных записей. Они составляются на основании распорядительных и оправдательных (исполнительных) первичных учетных документов. Их содержание составляет указание на то, какие должны быть выполнены записи и на какие суммы. Так, по окончании расчета амортизации по объектам основных средств за отчетный месяц составляется бухгалтерская справка для указания сумм амортизации, которые необходимо отнести на соответствующие счета производственных затрат.

Документы бухгалтерского оформления формируются для отражения сумм резервов на отпуска работающих, резервов по сомнительным и долгам, страховых взносов и отчислений на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, налога на имущество организации и др. Они оформляются в виде расчетов, разработочных таблиц, группировочных ведомостей, листков-расшифровок и др.

Для рационализации учетного труда часто применяются первичные учетные документы, сочетающие в себе признаки распорядительных, оправдательных (исполнительных) документов и документов бухгалтерского оформления. Такие документы квалифицируются как комбинированные первичные учетные документы. Они служат для оформления хозяйственных операций в целях дальнейшего использования в учетном процессе. К комбинированному документу относят расходный кассовый ордер, который содержит распоряжение на выдачу денежных средств (признак распорядительного первичного учетного документа) и в котором удостоверяется факт совершения хозяйственной операции (признак оправдательного (исполнительного) документа). В зависимости от способа составления первичные учетные документы делятся на две группы:

— разовые первичные учетные документы;

— накопительные первичные учетные документы.

Разовыми считают документы, составляемые единовременно, в один прием для отражения одной или нескольких хозяйственных операций. После составления документов они становятся основанием для записей в регистры бухгалтерского учета. Разовыми являются большая часть первичных учетных документов: платежные поручения, применяемые для перечисления денежных средств с расчетного счета организации на расчетный счет получателя, приходные кассовые ордера, которыми оформляются операции по оприходованию денежных средств в кассу, и др.

Накопительные документы включают бумаги, составляемые постепенно в течение установленного временного периода (сутки, декада, месяц, квартал), для накапливания данных по однородным систематически повторяющимся операциям.

К таким документам относятся лимитно-заборные карты, применяемые для оформления отпуска материальных ценностей на производственные нужды в течение декады, месяца, квартала; наряды на сдельную работу, в которых фиксируются данные о выработке рабочих, закрываемые за первую и вторую половины месяца, и др. Они оформляются в течение установленного периода, закрываются по его окончании. После сдачи в бухгалтерию такие документы используются для последующих бухгалтерских записей.

По месту составления первичные учетные документы делятся на внутренние и внешние. Если внешние первичные учетные документы составляются в других организациях и поступают на предприятие для необходимой обработки и использования, то внутренние документы составляются в самой организации

|

|

|

|

|

|

Межотраслевыми унифицированными (типовыми) формами называют первичные учетные документы, используемые для оформления определенных, установленных в инструкциях к этим документам, хозяйственных операций, независимо от организационно-правовых форм и отраслевой принадлежности организаций.

Межотраслевыми унифицированными (типовыми) формами называют первичные учетные документы, используемые для оформления определенных, установленных в инструкциях к этим документам, хозяйственных операций, независимо от организационно-правовых форм и отраслевой принадлежности организаций.

Они содержатся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлениями соответствующего органа государственной статистики:

|

|

|

| — | Унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18.08.1998 № 88; |

| — | Унифицированные формы первичной учетной документации № АО-1 "Авансовый отчет", утвержденные постановлением Госкомстата России от 01.08.2001 № 55; |

| — | Унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.2003 № 7; |

| — | Унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата России от 05.01.2004 № 1 и др. |

ДЗ! Составить схемы движения документов (по учету кассовых операций, денежных средств на счетах в банке, материалов, готовой продукции, основных средств, труду и заработной плате). (На листе А4 в виде цепочки последовательных действий по оформлению первичных документов и учетных регистров, по вариантам 1-6)

Полный перечень унифицированных форм первичных бухгалтерских документов смотри в КонсультантПлюс/Справочная информация/Формы первичных документов ДЗ!

3 Понятие, классификация и характеристика учетных регистров. Порядок составления ведомостей учета затрат (расходов) – учетных регистров.

ДЗ!

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Статья 10.Регистры бухгалтерского учета

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Учетные регистры - это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источнике его образования. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Учетные регистры - это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источнике его образования. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

|

|

|

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Процесс записи хозяйственных операций в учетные регистры называется учетной регистрацией. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах, журналах-ордерах, ведомостях), на отдельных листах и карточках, а также на машинных носителях информации (дисках, дискетах и иных машинных носителях). При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Синтетический учет осуществляется в так называемых синтетических регистрах, а аналитический учет - в аналитических регистрах. Записи по синтетическим счетам, как правило, ведутся в журналах-ордерах и Главной книге, а по аналитическим счетам - в книгах или на карточках. При ведении аналитического учета на карточках каждая вновь открываемая карточка регистрируется в особом реестре карточек, который дает возможность следить за их сохранностью.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Основное назначение учетных регистров - это осуществление контроля за хозяйственной деятельностью предприятия, последующего экономического анализа и подготовки рекомендаций с целью принятия управленческих решений. По данным, приведенным в учетных регистрах, определяется финансовый результат работы предприятия. Также учетные регистры предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Классификация учётных регистров

Учетные регистры, применяемые в практике бухгалтерского учета, подразделяются по ряду признаков: внешнему виду, степени обобщения производимых записей, характеру.

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки, свободные листы (ведомости), компьютерные распечатки.

Бухгалтерские книги — сброшюрованные листы бумаги с соответствующим графлением, которые нумеруются, указывается их общее количество, подтверждается все подписью бухгалтера. Запись в книге одновременно может делать только один работник. Бухгалтерские книги применяются для организации синтетического учета (Главная книга), учета кассовых операций (кассовая книга) и других операций.

Карточки — отдельные листы в виде таблиц определенных стандартных размеров, что позволяет хранить их вместе в картотеке по группам. Регистрируются они в специальном реестре, где каждой из них присваивается порядковый номер. Это позволяет осуществлять контроль за наличием и сохранностью карточек. Применяются карточки на тех участках учетной работы, где ведется значительное количество аналитических счетов, например в учете материалов, готовой продукции, товаров.

Свободные листы — разновидность карточек. Они делаются из менее плотной бумаги и хранятся в специальных папках (регистраторах), откуда они могут изыматься для записей, подсчета. Эти учетные регистры используются для ведения журналов, ведомостей, особенно в условиях автоматизации учета.

Компьютерные распечатки — учетный регистр в виде широкой полосы бумаги, который печатается на ПК. Содержание распечаток, структура их графления разнообразны и зависят от содержания отражаемых объектов.

Применение в учете той или иной формы регистров (книг, карточек или свободных листов) зависит от формы бухгалтерского учета.

По степени обобщения производимых записей учетные регистры делятся на синтетические, аналитические и комплексные.

В синтетических регистрах записи осуществляются в обобщенном виде, кратко (без пояснительного текста), с указанием даты и номера бухгалтерской записи. Проставляется в них только сумма (Главная книга, в которой отражаются итоговые данные по всем синтетическим счетам, ведущимся в организации, журналы-ордера, компьютерные распечатки).

В аналитических регистрах записи делаются по отдельным аналитическим счетам, с детализацией содержания записей того или иного синтетического счета, приводят пояснительный текст, в необходимых случаях указываются натуральные и трудовые измерители. Эти регистры позволяют контролировать наличие и движение каждого вида материальных ценностей, состояние расчетов с каждым поставщиком, покупателем, другими дебиторами и кредиторами (карточки учета основных средств, материалов, готовой продукции).

В организациях широко применяются учетные регистры, объединяющие синтетический и аналитический учет, что позволяет их называть комплексными регистрами. Использование комплексных регистров сокращает объем учетной работы, позволяет отражать отдельные объекты в аналитическом разрезе и одновременно получать обобщенные показатели синтетического учета (журналы-ордера по счетам 60 «Расчеты с поставщиками и подрядчиками» и 71 «Расчеты с подотчетными лицами», в которых содержатся не только обобщенные данные, но и детальные сведения о расчетах с каждым поставщиком, подотчетным лицом на основании первичных документов).

По характеру записей различаются учетные регистры хронологические, систематические и комбинированные.

В хронологические регистры заносятся данные о фактах хозяйственной деятельности по мере их совершения на основании первичных документов в хронологическом по-рядке, т.е. в последовательности их поступления без группировки и разноски по счетам. Посредством хронологической записи обеспечивается контроль за сохранностью доку-ментов, правильностью записей в них (Регистрационный журнал, в котором фиксируются хозяйственные операции по мере оформления их бухгалтерскими записями: указываются порядковый номер записи, ее дата, сумма). Общий итог операций, зарегистрированных в журнале, позволяет проверить полноту записей по счетам.

Систематические регистры предназначены для группировки однородных операций и записи их по определенной системе на бухгалтерских счетах, т.е. систематизировано. Группировка осуществляется как по аналитическим, так и по синтетическим счетам. Показатели систематических регистров характеризуют состояние и движение отдельных объектов бухгалтерского учета (ведомость учета производственных затрат по объектам калькуляции, Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам).

В настоящее время широко распространено сочетание хронологических и систематических записей в комбинированном регистре. В этом случае записи более наглядны, сокращаются затраты труда по регистрации информации, уменьшается возможность ошибок, так как хронологические и систематические записи осуществляются в один рабочий прием.

Информация из первичных документов переносится в ведомости учета затрат. Они имеют шахматную форму. По вертикали указываются статьи затрат по счетам 20,23,25,26 и др., по горизонтали корреспондирующие счета, на пересечении записывается сумма хозяйственной операции.

Например, Ведомость № 12

| В дебет счетов | Наименование статей аналитического учета | С кредита счетов | Итого за месяц | ||||||

| …… | |||||||||

| 25.1 Расходы по содержанию и эксплуатации оборудования | |||||||||

| Итого по счету 25.1 | |||||||||

| 25.2 Прочие расходы цеха | |||||||||

| Итого по счету 25.2 | |||||||||

| Итого по счету 25 |

Ведомость № 15

| Дебет счета 26 и статьи аналитического учета | С кредита счетов | Итого за месяц | |||||

| Итого по счету 26 |

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 2767; Нарушение авторских прав?; Мы поможем в написании вашей работы!