КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Амортизация ОПФ. Нормы амортизации

|

|

|

|

Амортизация ОПФ. Нормы амортизации.

Под амортизацией понимается процесс перенесения стоимости основных фондов по мере их износа на вновь созданную продукцию.

Амортизация – это возмещение стоимости износа ОПФ путем включения их в затраты на производство в течение всего срока использования ОПФ (амортизационные отчисления на полное восстановление, т. е. реновацию – простое воспроизводство). Амортизация осуществляется в целях полной замены (восстановления) ОФ при их выбытии.

Амортизационные отчисления, накапливаемые после реализации продукции, образуют в денежной форме амортизационный фонд. Амортизационные отчисления (в рублях) производятся по нормам амортизации.

Норма амортизации – это размер годовых отчислений, установленных в процентах от балансовой стоимости ОФ. Нормы установлены на полное восстановление (реновацию) Нв основных производственных фондов. Они разрабатываются как единые межведомственные нормативы, дифференцированно по видам и группам ОФ. При их разработке учитываются следующие факторы:

установленный срок службы, стоимость, условия эксплуатации и др.

Правительство РФ приняло нормативные сроки службы ОС (группы сроком службы от 1 года до 30 лет), которые применяются с 1 января 2002 года.

Амортизируемое имущество АТП распределяется по группам в соответствии со сроками его использования:

1) все недолговременное имущество со сроком полезного использования от 1 года до 2 лет включительно;

2) 2 – 3 лет;

3) 3 – 5 лет;

4) 5 – 7 лет;

5) 7 – 10 лет;

6) 10 – 15 лет;

7) 15 – 20 лет;

8) 20 – 25 лет;

9) 25 – 30 лет;

10) свыше 30 лет.

Предприятия самостоятельно определяют срок полезного использования основных средств на дату ввода в эксплуатацию конкретного объекта на основании ОКОФ (Общероссийский классификатор основных фондов), который применяется с 1 января 2002 года.

|

|

|

Выбранный метод амортизации закрепляется в учетной политике для целей бухгалтерского и налогового учета.

Начисление амортизации приостанавливается, если объект ОС (по решению руководителя организации)переводится на консервацию на срок более 3-х месяцев, а также в период реконструкции, модернизации и капитального ремонта объекта ОС, продолжительностью более года.

По объектам ОС некоммерческих организаций, жилищного фонда предприятий, ЖКХ производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. (Движение сумм износа по этим объектам учитываются на отдельном забалансовом счете 010 «Износ ОС»):

1. Начислена амортизация ОС

Д 20,23,26,44 К 02

2. Произведена переоценка (дооценка) амортизации

Д 083 К 02

3. Произведена переоценка (уценка) амортизации:

Д 02 К 83,84

4. Списана амортизация: Д02 К01-В

5. Начислен износ: Д 010 К -

Амортизация начисляется одним из следующих методов:

1) Линейный метод предполагает равномерное начисление амортизации в течение всего срока полезного использования имущества (ОС).

А = Сп * На /100%, где А – месячная (годовая) сумма

амортизации, руб.

Сп – стоимость ОС первоначальная

(балансовая), руб.

Норма амортизации для каждого объекта определяется по формуле

На = 1/N * 100%, где N – срок полезного использования ОС (в месяцах), %

Пример: Стоимость ОС – 260000 руб.

Срок полезного использования – 5 лет.

Норма амортизации: На = 1/N * 100%

На = 1/5*100%=20%

На (мес) = (1/5*12) * 100% = 1,667%

Амортизационные отчисления за год:

А = Сп * На /100%

260 000*20% / 100% = 52 000 руб. (ежегодно)

Амортизационные отчисления за месяц: 52 000:12=4333 руб.

или А = Сп * На(мес) /100%

260 000 * 1,667% / 100% = 4334,2 руб. (ежемесячно)

2) Нелинейный метод предполагает ежемесячное снижение амортизационных отчислений.

|

|

|

а) метод уменьшаемого остатка (основной)

Рассчитывается по формуле:

А = Со * На /100%, где Со – остаточная стоимость ОС на начало

месяца, руб.

Норма амортизации определяется по формуле:

На = 2/N * 100%, где N – срок полезного использования ОС (в месяцах), %

Когда остаточная стоимость достигает 20% от первоначальной, она фиксируется как базовая и амортизация рассчитывается:

Амес = Сб/ N, где Сб – стоимость ОС базовая, руб.

N – количество месяцев в эксплуатации до конца

срока полезного использования

м етод уменьшаемого остатка (2-й вариант)

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Годовая сумма амортизационных отчислений определяется исходя остаточной стоимости ОС на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования ОС и коэффициента ускорения (не выше 3).

Пример: Стоимость ОС – 260000 руб.

Срок полезного использования – 5 лет.

Коэффициент ускорения – 2

Годовая норма амортизации – 20%

В 1-й год эксплуатации:

А = Сп * (На * k) /100%,

где А – годовая сумма амортизации, руб.

Сп – стоимость ОС первоначальная (балансовая), руб.

k – коэффициент ускорения

А = 260 000 *(20% *2)/100%=260 000*40% /100%=104 000 руб.

Во 2-й год эксплуатации:

Амортизация будет определена исходя из остаточной стоимости ОС по окончании первого года эксплуатации.

Сост = 260 000-104 000=156 000 руб.

А = 156 000*40%/100% = 62 400 руб. за год.

В 3-й год эксплуатации:

Амортизация будет определена исходя из остаточной стоимости ОС по окончании второго года эксплуатации.

Сост = 156 000-62400 =93 600 руб.

А = 93 600*40%/100% =37 440 руб. за год.

В 4-й год эксплуатации:

Амортизация будет определена исходя из остаточной стоимости ОС по окончании третьего года эксплуатации.

Сост.=93 600-37 440 = 56 160 руб.

А = 56 416 * 40%/100% = 22 464 руб. за год

В 5-й год эксплуатации:

Амортизация будет определена исходя из остаточной стоимости ОС по окончании четвертого года эксплуатации.

Сост.= 56 160-22 464 = 33 696 руб.

А = 33 696 *40%/100% = 13 478,4 руб. за год

Накопленная в течение 5 лет амортизация составит 239 782,4 рублей. Разница между первоначальной стоимостью ОС и суммой начисленной амортизации в сумме 20 217,6 рублей представляет собой ликвидационную (!) стоимость объекта, которая не принимается во внимание при начислении амортизации по годам, кроме последнего года эксплуатации. В последний год эксплуатации амортизация начисляется вычитанием из остаточной стоимости ОС на начало последнего года ликвидационной стоимости.

|

|

|

б) метод списания стоимости по сумме чисел лет срока полезного использования

Годовая норма амортизации определяется исходя из первоначальной стоимости объекта ОС и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта ОС, а в знаменателе – сумма чисел лет срока полезного использования объекта.

Пример: Стоимость ОС – 260000 руб.

Срок полезного использования – 5 лет.

Сумма чисел лет полезного использования составит 1+2+3+4+5=15

В 1-й год эксплуатации коэффициент соотношения составит 5/15, сумма начисленной амортизации составит:

260 000*5/15=86 666,67 руб.

В 2-й год эксплуатации коэффициент соотношения составит 4/15,

сумма начисленной амортизации составит:

260 000*4/15=69 333,33 руб.

В 3-й год эксплуатации коэффициент соотношения составит 3/15, сумма начисленной амортизации составит:

260 000*3/15=52 000руб.

В 4-й год эксплуатации коэффициент соотношения составит 2/15, сумма начисленной амортизации составит:

260 000*2/15=34 666,67 руб.

В последний 5-й год эксплуатации коэффициент соотношения составит 1/15, сумма начисленной амортизации составит:

260 000*1/15=17 333,33 руб.

в) метод списания стоимости пропорционально объема продукции (работ, услуг).

При этом способе списания стоимости ОС начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта ОС и предполагаемого объема продукции (работ) за весь срок полезного использования объекта ОС.

Пример: Стоимость автомобиля – 65 000 руб.

Предполагаемый пробег автомобиля – 400 000 км.

В отчетном периоде пробег автомобиля составил 8 000 км.

Сумма амортизации за этот период составит:

|

|

|

8 000км.* (65 000 руб./400 000км.)= 1 300 руб.

Сумма амортизации весь период пробега составит:

400 000км.*(65 000руб./400 000км.)=65 000 руб.

3. Оценка эффективности использования ОФ на автотранспорте.

Повышение интенсивности эксплуатации ОПФ является важным условием и резервом роста эффективности производства.

Для оценки эффективности использования ОФ на автотранспорте применяются показатели фондоотдачи, фондоёмкости, фондовооружённости и рентабельности ОФ, а также различные коэффициенты.

1) Фондоотдача – показатель который отражает сумму доходов, приходящихся на 1 руб. стоимости ОПФ.

а) В стоимостном выражении:

Фо = Д / Ссг,где Фо - фондоотдача, руб

Д – сумма доходов

Ссг – средне годовая стоимость ОПФ, руб.

б) В натуральном выражении:

Фо = Q / Ссг,где Q – количество продукции (работ, услуг)

2) Фондоёмкость –показатель обратный фондоотдаче, он характеризует стоимость ОПФ, приходящуюся на каждый рубль дохода.

а) В стоимостном выражении:

Фе = Ссг / Д = 1 / Фо

б) В натуральном выражении

Фе = Ссг / Q = 1 /Фо(Q)

3) Фондовооружённость: (труда рабочих) – показатель характеризующий обеспеченность каждого работника ОПФ, т.е. определяет стоимость ОПФ, приходящуюся на каждого работника.

Фв = Ссг / N,где N – среднесписочная численность работников АТП, т.е. количество человек.

4) Рентабельность ОФ – показывает сколько прибыли (балансовой или чистой) приходится на 1 руб. ОПФ.

Rоф = Пбал / Ссг*100%,где Пб – прибыль балансовая

Rоф = Пч / Ссг *100% Пч – прибыль чистая

Кроме перечисленных показателей, для оценки использования ОПФ на автотранспорте используют следующие коэффициенты:

1) Коэффициент интенсивной загрузки – определяет загрузку ОПФ по мощности

Кинт = Wф / Wп,где Wф – фактически выполненный объем работ в единицу времени.

Wп – плановый объём работ в единицу времени

Кинт = Wф / Wмах,где Wмах – максимальный объём работ за это же время.

2) Коэффициент экстенсивной загрузки, т.е. экстенсивного использования ОФ – определяет загрузку ОПФ по времени.

Кэкст = Тф / Тв, где Тф – фактически отработанное ОПФ время за смену (месяц, год, час)

Тв – возможное (нормативное) время работы ОПФ за смену, час.

Если в числителе принимаем Тп (плановое), Тк (календарное), Тр – режимное (номинальное)) время, то в результате мы можем рассчитать плановый, календарный и режимный (номинальный) коэффициенты экстенсивного использования.

3) Коэффициент интегральной загрузки ОПФ – определяет загрузку ОПФ по времени и мощности.

Кинтегр = Кинт * Кэкст

4) Коэффициент сменности работы оборудования показывает сколько смен в течение суток работала в среднем каждая единица установленного оборудования.

Ксм = Мс / М, где Мс – число отработанных во всех сменах

машиносмен.

М – количество установленного оборудования.

На некоторых предприятиях также определяют следующие коэффициенты:

1) Коэффициент обновления – характеризует интенсивность ввода в действие новых ОПФ

Коб = Сп / Ск,где Сп – стоимость ОПФ, вновь поступивших в эксплуатацию за отчётный период, руб.

Ск – стоимость ОПФ на конец отчётного периода, руб.

2) Коэффициент выбытия – определяет необходимость пополнения ОПФ.

Кв = Св / Сн, где Св – стоимость выбывших ОПФ за

отчётный период, руб.

Сн – стоимость ОПФ на начало отчётного

периода, руб.

3) Коэффициент изношенности – выявляет степень изношенности ОПФ

Ки = Ав / Ск, где Ав –амортизационные отчисления на

полное восстановление, руб.

Ск – стоимость ОПФ на конец отчётного

периода, руб.

4) Коэффициент годности – характеризует степень годности

ОПФ

Кг = 1 – Ки, где Ки – коэффициент изношенности

Амортизация ОПФ — это возмещение стоимости износа ОПФ путем включения их в затраты на производство в течение всего срока функционирования ОПФ (амортизационные отчисления на полное восстановление или реновацию - Ав).

Амортизационные отчисления (в рублях) производятся по нормам амортизации.

Норма амортизации на полное восстановление (реновацию) основных фондов Нв— это годовой процент погашения стоимости ОПФ, определяющий сумму ежегодных амортизационных отчислений (НВ).

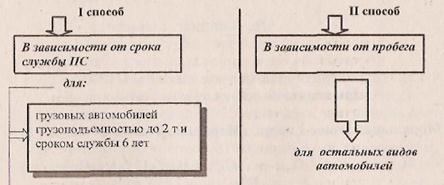

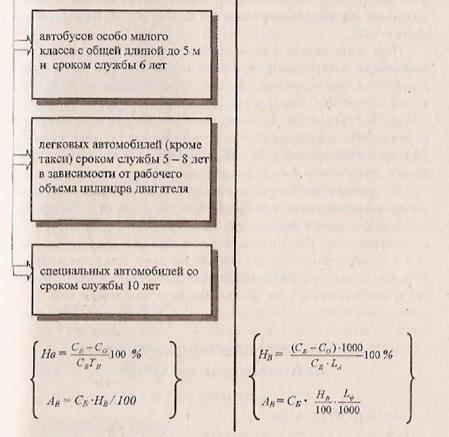

Способы начисления норм и сумм амортизации для подвижного состава (ПС) [5]

В формулах приняты следующие обозначения:

С0 — остаточная стоимость автомобиля, руб.;

Тн - нормативный срок службы автомобиля, лет;

LА — амортизационный пробег автомобиля, км;

Lф - фактический общий пробег автомобиля, км.

Величина амортизационных отчислений определяется тремя методами: равномерным, равномерно ускоренным и ускоренным. Равномерный метод определения величины амортизационных отчислений ориентирован на равномерный физический и моральный износ ОФ.

При моральном износе ОФ используется метод ускоренной амортизации, когда в первые три года применяются повышенные нормы, позволяющие перенести на себестоимость продукции порядка 2/3 их первоначальной стоимости. Оставшаяся после этого стоимость переносится по одинаковым (стабильным) нормам амортизации по каждому из оставшихся лет службы в пределах принятого амортизационного периода [3, б, 9].

В настоящее время применяется неравномерная амортизация, при которой большая часть стоимости ОФ включается в издержки производства в первые годы эксплуатации. Например, в первый год — 50 %, второй — 30 %, третий — 20 %. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление ОФ.

4. Оценка эффективности использования ОФ на автотранспорте.

Повышение интенсивности эксплуатации ОПФ является важным условием и резервом роста эффективности производства.

Для оценки эффективности использования ОФ на автотранспорте применяются показатели фондоотдачи, фондоёмкости, фондовооружённости и рентабельности ОФ, а также различные коэффициенты.

1. Фондоотдача – показатель, который отражает сумму доходов, приходящихся на 1 руб. стоимости ОПФ.

а) В стоимостном выражении:

Фо = Д / Ссг,где Фо - фондоотдача, руб.

Д – сумма доходов, руб.

Ссг – среднегодовая стоимость ОПФ, руб.

б) В натуральном выражении:

Фо = Q / Ссг,где Q – количество продукции (работ, услуг)

2. Фондоёмкость – показатель обратный фондоотдаче, он характеризует стоимость ОПФ, приходящуюся на каждый рубль дохода.

А) В стоимостном выражении:

Фе = Ссг / Д = 1 / Фо, где Ссг – среднегодовая стоимость ОПФ, руб.

б) В натуральном выражении

Фе = Ссг / Q = 1 /Фо(Q)

3. Фондовооружённость: (труда рабочих) – показатель характеризующий обеспеченность каждого работника ОПФ, т.е. определяет стоимость ОПФ, приходящуюся на каждого работника.

Фв = Ссг / N, где N – среднесписочная численность

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 10413; Нарушение авторских прав?; Мы поможем в написании вашей работы!