КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок исчисления налога на прибыль и авансовых платежей

|

|

|

|

Сумма налога на прибыль определяется по следующей формуле:

НП= Пн/о х С,

где Пн/о — налогооблагаемая прибыль;

С — ставка налога.

Сумма налога по итогам налогового периода определяется плательщиком самостоятельно.

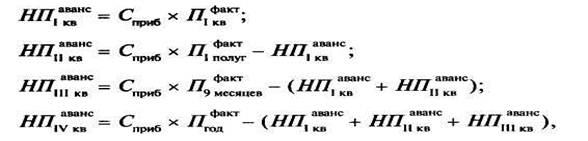

Плательщики по итогам каждого отчетного (налогового) периода исчисляют сумму квартального авансового платежа, исходя из ставки налога и фактически полученной облагаемой прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года. Квартальные авансовые платежи определяются с учетом ранее начисленных авансовых платежей:

где Сприб — ставка налога, %;

,

,  ,

,  ,

,  - фактическая налогооблагаемая прибыль, рассчитанная нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года соответственно, руб.

- фактическая налогооблагаемая прибыль, рассчитанная нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года соответственно, руб.

Плательщики уплачивают ежемесячные авансовые платежи равными долями в размере одной трети фактически уплаченного квартального авансового платежа за предшествующий квартал:

где (1/3 х  ) - одна треть фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей, руб.

) - одна треть фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей, руб.

Плательщики могут перейти на исчисление ежемесячных авансовых платежей. В этом случае исчисление авансовых платежей производится плательщиками, исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца:

где Спри6 —ставка налога, %;

—фактически полученная прибыль, рассчитываемая нарастающим итогом с начала налогового периода до окончания /-го месяца, руб.;

—фактически полученная прибыль, рассчитываемая нарастающим итогом с начала налогового периода до окончания /-го месяца, руб.;

|

|

|

— ранее начисленные суммы авансовых платежей, руб.

— ранее начисленные суммы авансовых платежей, руб.

Авансовые платежи определяются с учетом ранее начисленных авансовых платежей. Плательщики могут перейти на уплату ежемесячных платежей, уведомив об этом налоговый орган. Выбранная система уплаты платежей не может изменяться в течение налогового периода.

Следующие категории плательщиков могут уплачивать только квартальные авансовые платежи:

• организации, у которых за предыдущие четыре квартала выручка от реализации не превышала в среднем 3 млн руб. за каждый квартал;

• бюджетные учреждения;

• иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

• некоммерческие организации, не имеющие дохода от реализации;

• участники простых товариществ по доходам от участия в простых товариществах;

• инвесторы соглашений о разделе продукции по доходам, полученным от реализации этих соглашений;

• выгодоприобретатели по договорам доверительного управления.

Налог на прибыль и авансовые платежи уплачиваются в следующие сроки:

| Налог, подлежащий уплате по истечении налогового периода | Не позднее срока, установленного для подачи налоговых деклараций, т. е. не позднее 31 марта года, следующего за истекшим налоговым периодом |

| Авансовые платежи по итогам отчетного периода | Не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период, т. е. не позднее 30 дней со дня окончания соответствующего отчетного периода |

| Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода | Не позднее 28-го числа каждого месяца этого отчетного периода |

| Ежемесячные авансовые платежи по фактически полученной прибыли | Не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога |

| Налог иностранной организации, исчисляемый, удерживаемый и перечисляемый в бюджет налоговым агентом (российской организацией или иностранной организацией, осуществляющей деятельность в РФ через постоянное представительство) при каждой выплате ей денежных средств, за исключением доходов в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | В течение трех дней после дня выплаты денежных средств |

| Авансовые платежи и налог организаций, имеющих обособленные подразделения, исчисленный по итогам налогового периода, в бюджеты субъектов РФ и бюджеты муниципальных образований по месту нахождения обособленных подразделений | Не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный или налоговый период |

| Налог организации, удержанный агентом при выплате дивидендов и процентов по государственным и муниципальным ценным бумагам | В течение 10 дней со дня выплаты дохода |

| Налог организации с процентов по государственным и муниципальным ценным бумагам | В течение 10 дней по окончании месяца, в котором получены проценты |

|

|

|

Вновь созданные организации уплачивают квартальные авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала 1 млн руб. в месяц либо 3 млн руб. в квартал. В случае превышения этих ограничений плательщик начиная с месяца, следующего за месяцем, и котором состоялось такое превышение, уплачивает ежемесячные авансовые платежи.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 467; Нарушение авторских прав?; Мы поможем в написании вашей работы!